Η επιβεβαίωση για την Βρεττού

Το mononews.gr και η Έφη Καραγεώργου απο το προηγούμενο Σάββατο τα ξημερώματα, κατ΄ αποκλειστικότητα σας ενημέρωσε για την τοποθέτηση της νέας CEO στην Τράπεζα Αττικής.

Μάλιστα φιλοξενούσαμε και δηλώσεις κορυφαίας πηγής της Τράπεζας της Ελλάδας, που μας επιβεβαίωσε την πληροφορία μας, για την κ.Ελένη Βρεττού.

Δηλαδή η επιτομή της σωστής και έγκυρης δημοσιογραφίας.

Η ίδια είδηση επαναλήφθηκε και στον χθεσινό WISEMAN.

Δεν θέλω να γίνομαι κακός μέρες που είναι αλλά κάποια δημοσιογραφάκια γένους θηλυκού που εργάζονται σε οικονομικό site, όταν γράφουν “αποκλειστικό” θέμα για την Τράπεζα Αττικής για την τοποθέτηση της νέας CEO, 3 ημέρες μετά το mononews.gr , καλό θα ήταν να επικαλούνται την πηγή τους.

Δηλαδή το mononews.gr.

Και όχι να γράφουν, σύμφωνα με αποκλειστικές πληροφορίες δικιές τους.

Η Αττικής και η Metexelixis…

Ακούω για τη δεινή θέση στην οποία έχει περιέλθει η Attica bank και τι θυμήθηκα…;

Εκείνη την ωραία δουλίτσα που είχε δοθεί το 2018 σε κάποιους…

Πρόκειται για την τιτλοποίηση “Metexelixis”, ύψους 700 εκατ. ευρώ.

Η συγκεκριμένη τιτλοποίηση σήμερα αποτελεί μια τεράστια μαύρη τρύπα για την Attica Bank, με τις ζημιές που θα «γράψει» να ξεπερνούν τα 200 εκατ. ευρώ.

Το ράλι της ΤΕΝΕΡΓ

Νέο ράλι πραγματοποίησε χθες η μετοχή της Τέρνα Ενεργειακή που έκλεισε με κέρδη 3,37% στα 17,48 ευρώ.

Πηγές αναφέρουν ότι οι κουβέντες με το αυστραλιανό Fund First Sentier πάνε καλά…

Άπαντες αναμένουν να βγει λευκός καπνός, για να χρησιμοποιήσω και την κλασσική παπική έκφραση (habemus papam στα λατινικά δηλαδή έχουμε πάπα)

Τι συμβαίνει με το deal Cenergy – Orsted

Φίλοι αναγνώστες όσοι έχετε καλή μνήμη θα θυμάστε ότι ο Wiseman ήταν η μοναδική στήλη που σας είχε ενημερώσει από τον Γενάρη του 2022 ότι το deal της Cenergy με την Δανέζικη Orsted για την δημιουργία εργοστασίου υποβρυχίων καλωδίων διασύνδεσης ανεμογεννητριών είναι υπό αίρεση.

Συγκεκριμένα όλες οι άλλες παραχρηματιστηριακές στήλες πληροφορούσαν το επενδυτικό κοινό ότι είναι έτοιμο το deal να υπογραφεί και μάλιστα το αργότερο μέχρι το τέλος Μαρτίου θα είχαν οριστικοποιηθεί οι όροι της συνεργασίας.

Μόνο ο Wiseman σας έλεγε μην τους ακούτε…

Από τον Δεκέμβριο το 2021 που μας ενημέρωναν τι σηματοδοτεί το mega deal με την Orsted έχει φτάσει σχεδόν τέλη Αυγούστου και δεν έχει ανακοινωθεί τίποτα!!!

Γι αυτό να κρατάτε πάντα μικρό καλάθι.

Δυστυχώς για τους μετόχους της Cenergy η Goldman Sachs σκοτεινιάζει ακόμα περισσότερο το deal.

ORSTED: To Report της Goldman Sachs

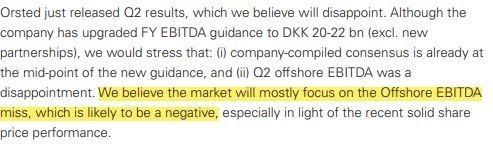

Tο report της Goldman Sachs (βλ. πίνακα παρακάτω) βγήκε στις 11 Αυγούστου και δίνει τιμή στόχο για την Orsted τις 980 δανέζικες κορώνες και σύσταση buy από τις 801,55 δανέζικες κορώνες που παίζει τώρα.

Το πιο σημαντικό όμως σε αυτό το report που αφορά της Cenergy είναι ότι το EBITDA από τα υπεράκτια αιολικά πάρκα ήταν πολύ κάτω των εκτιμήσεων.

Συγκεκριμένα η αγορά περίμενε ότι το δεύτερο τρίμηνο του 2022 η Orsted θα έβγαζε EBITDA 3 δισ. DKK (Δανέζικες Κορώνες), αλλά παρουσίασε μόνο 1,9 δισ. δανέζικες κορώνες EBITDA.

Αυτή η εξέλιξη έχει κάνει του Δανούς να είναι πολύ επιφυλακτικοί και πολύ συντηρητικοί με το πότε θα γίνει η πρώτη καθετοποιημένη μονάδα παραγωγής υποβρυχίων καλωδίων στο Μέριλαντ, σε συνεργασία με την Cenergy.

Μια επένδυση της τάξης των 535 εκατ. δολαρίων περίπου.

Όπως αντιλαμβάνεστε λοιπόν φίλοι αναγνώστες οι επενδυτές από τον Δεκέμβριο του 2021 που ζούνε με το όνειρο του deal, έχουμε φτάσει Αύγουστο του 2022 και τίποτα ακόμα.

Η στήλη εύχεται να γίνει αυτή η επένδυση πραγματικότητα γιατί τότε θα αλλάξει πραγματικά πολύ τις προοπτικές της Cenergy.

Η ανάλυση της WOOD για την Mytilineos: Η πραγματικότητα

Πάμε τώρα σε μια άλλη μετοχή της Mytilineos ΜΥΤΙΛ 0% 36,70 .

Η Wood στις 2 Αυγούστου αναβάθμισε την τιμή στόχο για την μετοχή της Mytilineos από 21 ευρώ στα 24 ευρώ.

Ο αναλυτής της Wood πριν την αναβάθμιση πίστευε ότι η Mytilineos το 2022 θα έβγαζε 265 εκατ. ευρώ κέρδη, το 2023 291 εκατ. ευρώ κέρδη και το 2024 317 εκατ. ευρώ κέρδη.

Τώρα αναγκάζεται όχι γιατί το προέβλεψε ο ίδιος αλλά μετά τα αποτελέσματα εξαμήνου και τις δηλώσεις του κ. Ευάγγελου Μυτιληναίου, έπρεπε να προσαρμοστεί με την πραγματικότητα.

Και έτσι τώρα προβλέπει ότι το 2022 η Mytilineos θα εμφανίσει 348 εκατ. ευρώ κέρδη, το 2023 442 εκατ. ευρώ κέρδη και το 2024 440 εκατ. ευρώ κέρδη.

Η πλήρης ανάλυση του report της WOOD

Όμως όπως πολλάκις σας έχει πει ο Wiseman τα εκάστοτε report πρέπει να τα ξεκοκκαλίζουμε… Γιατί συνήθως κρύβουν λαβράκια.

Για να γνωρίζετε ο αναλυτής προβλέπει ότι ο κλάδος RSD το 2022 θα εμφανίσει 42 εκατ. ευρώ EBITDA, ενώ ο κ. Ευάγγελος Μυτιληναίος μετά τα αποτελέσματα εξαμήνου τόνισε ότι «μην παραξενευτούμε εάν δούμε τα EBITDA του RSD να πηγαίνουν στα 100 εκατ. ευρώ το 2022».

Αυτή η επιφυλακτικότητα του αναλυτή της Wood είναι που αρέσει στον Wiseman και κάνει αυτό το report να είναι συντηρητικό.

Δηλαδή, κατά την γνώμη του Wiseman, απόλυτα επιτεύξιμο.

Πιο συγκεκριμένα ο αναλυτής εκτιμάει ότι ο κλάδος της μεταλλουργίας το 2022 θα εμφανίσει EBITDA της τάξης των 274 εκατ. ευρώ, αλλά το 2023 θα υπάρχει μία μείωση της τάξης του 14% και θα εμφανίσει EBITDA 233 εκατ. ευρώ.

Το 2024 η Mytilineos θα εμφανίσει κι άλλη μείωση με τον αναλυτή να εκτιμάει ότι τα EBITDA να προσγειωθούν στα 214 εκατ. ευρώ.

Δηλαδή μία πτώση της τάξης του 22% από την κορυφή του 2022.

Ακόμα μεγάλη εντύπωση έκανε στον Wiseman η εκτίμηση του αναλυτή ότι η Mytilineos θα έχει CAPEX 649 εκατ. ευρώ το 2022 (που συμφωνεί απόλυτα) αλλά θα ξανά έχει CAPEX 649 εκατ. το 2023 και παρακαλώ 878 εκατ. ευρώ το 2024.

Δηλαδή σε τρία χρόνια μέσα η Mytilineos θα έχει ξοδέψει για κεφαλαιουχικές (CAPEX) δαπάνες 2.176 δισ. ευρώ. ΚΟΛΟΣΣΙΑΙΟ νούμερο.

Γι αυτό προβλέπει και ο αναλυτής ότι ο καθαρός δανεισμός της Mytilineos από 803 εκατ. ευρώ που ήταν στο τέλος του 2021, θα φτάσει 1.605 δισ. ευρώ.

Παρόλο το πολύ μεγάλο επενδυτικό πρόγραμμα που βλέπει ο αναλυτής, τις αρνητικές ελεύθερες ταμειακές ροές και για το 2002 και για το 2023 και για το2024 αλλά και τον πολύ υψηλό καθαρό δανεισμό στο τέλος του 2024, παραταύτα δίνει τιμή στόχο για την Mytilineos τα 24 ευρώ.

Όμως όσοι είναι αρκετά παρατηρητικοί θα δούνε ότι στη σελίδα 6 του report η τιμή στόχος που δίνει το μοντέλο SOTP είναι 26,61 ευρώ!!!

Αλλά ο αναλυτής βάζει και ένα discount της τάξης του 10% λόγω Ομίλου και έτσι η τιμή στόχος κατεβαίνει στα 24 ευρώ..

Οι ειδικοί πιστεύουν ακράδαντα ότι η Mytilineos θα πιάσει τις καινούργιες εκτιμήσεις του αναλυτή της Wood και έτσι θεωρεί την μετοχή βαθιά υποτιμημένη.

Φθηνότερη η Motor oil;

Θα σου πούνε πολλοί, καλά ο Μυτιληναίος είναι φθηνός με βάση τις εκτιμήσεις για το 2022 αλλά και η Motor Oil ΜΟΗ 1,86% 23,04 είναι φθηνότερη με βάση το 2022.

Πολύ σωστά φίλοι αναγνώστες.

Σύμφωνα με τις εκτιμήσεις της Eurobank Equities η Motor Oil το 2022 θα εμφανίσει 578,5 εκατ. ευρώ καθαρά κέρδη.

Προσέξτε όμως, το 2024 τα κέρδη της Motor Oil καταποντίζονται και πάνε στα 235,6 εκατ. ευρώ.

Έτσι ενώ τώρα φαίνεται καρατζάμπα, σε δύο χρόνια αυτό αλλάζει ΑΡΔΗΝ!!!

Εν αντιθέσει ο αναλυτής της Eurobank ΕΥΡΩΒ 0% 2,10 βλέπει τα κέρδη της Mytilineos το 2022 να είναι στα 321,9 εκατ. ευρώ αλλά το 2024 τα βλέπει να αυξάνονται στα 398,3 εκατ. ευρώ.

Δηλαδή το 2024 η Mytilineos θα έχει σύμφωνα με τον αναλυτή της Eurobank 69% μεγαλύτερα κέρδη από την Motor Oil.

Όπως αντιλαμβάνεστε λοιπόν φίλοι αναγνώστες το πιο σημαντικό πράγμα είναι το μέλλον και όχι το παρόν.

Η Mytilineos έχει και τα δύο.

Σύμφωνα με τον αναλυτή της Wood η Mytilineos το 2022 θα εμφανίσει EBITDA της τάξης των 628 εκατ. ευρώ, κέρδη 348 εκατ. ευρώ και καθαρό δανεισμό 1.025 δισ. ευρώ.

Mytilineos: P/E 2022e=6,66!!!

Δηλαδή στα 16,24 που έκλεισε χθες η Mytilineos έχει μια κεφαλαιοποίηση της τάξης των 2.320 δισ. ευρώ (χωρίς να ακυρώνουμε τις μετοχές του buy back).

Δηλαδή η Mytilineos παίζει με ένα P/E 2022e=6,66!!!

H πεμπτουσία του τζάμπα.

Αλλά με τα 440 εκατ. ευρώ κέρδη που περιμένει ο αναλυτής της Wood για το 2024 όχι απλώς είναι τώρα τζάμπα αλλά η ΠΕΜΠΤΟΥΣΙΑ ΤΟΥ ΤΖΑΜΠΑ.

Η Mytilineos παίζει τώρα με ένα προσδοκώμενο P/E 2024e=5,27!!!

Τα λόγια είναι περιττά.

Τα νούμερα είναι αμείλικτα.

Εφόσον η Mytilineos εμφανίσει φέτος 348 εκατ. ευρώ κέρδη η στήλη πιστεύει ότι δικαιούται να παίζει τώρα με ένα P/E 2022e=10.

Δηλαδή να έχει μια κεφαλαιοποίηση ΤΩΡΑ της τάξης των 3.480 δισ. ευρώ.

Δηλαδή η μετοχή δικαιούται να πάει φέτος στα 24,35 ευρώ. Όπου και εκεί θα παίζει και με ένα EV/ΕBITDA 2022e=7,17.

Άκρως ανταγωνιστικό με βάση τα παγκόσμια δεδομένα.

Κατά την ταπεινή άποψη των περισσότερων αναλυτών αυτή τη στιγμή που μιλάμε η Mytilineos είναι το απόλυτο DEEP VALUE & GROWTH PLAY του ελληνικού χρηματιστηρίου.

Ο Νάτσης μπαίνει δυνατά

Προ ημερών εκδόθηκαν οι αντικειμενικές αξίες για τις εκμεταλλεύσιμες ζώνες της έκτασης του Ελληνικού, όπως και η οικοδομική άδεια για τον Marina ResidentialTower (Riviera Tower).

Ήδη τα δύο πρώτα προσύμφωνα για οικόπεδα βιλών έχουν υπογραφεί.

Πληροφορίες αναφέρουν ότι το πρώτο το αγόρασε το Έλληνας εκατομμυριούχος κάτοικος Λονδίνου Τρύφων Νάτσης, ο οποίος είναι μέτοχος του Λονδρέζικου fund BREVAN HOWARD και της LAMDA DEVELOPMENT ΛΑΜΔΑ 0,27% 7,45.

Επίσης δύο χρόνια μετά την απόκτηση του 6,4% της Lamda Development, ο Τρύφων Νάτσης και η επενδυτική εταιρεία Brevan Howard (της οποίας υπήρξε συνιδρυτής το 2002) αποκτούν ισχυρότερη θέση στο έργο ανάπτυξης του Ελληνικού.

Προ ημερών υπεγράφη συμφωνία μεταξύ της Lamda Development και της Orilina Properties ΑΕΕΑΠ, που ελέγχεται από την Brevan Howard και άλλους επενδυτές για μια νέα σημαντική ανάπτυξη στο μεγάλο ακίνητο.

Οι δύο εταιρείες προχώρησαν στην υπογραφή «μνημονίου συνεργασίας (Memorandum of Understanding) για επένδυση 70 εκατ. ευρώ στο Ελληνικό, δυνάμει του οποίου τα μέρη θα εξετάσουν την απόκτηση από την πλευρά της Orilina Properties του δικαιώματος επιφανείας επί τμημάτων της Ζώνης Ανάπτυξης του Παράκτιου Μετώπου του Ελληνικού και ειδικότερα επί γηπέδων, στην ευρύτερη περιοχή της μαρίνας του Αγίου Κοσμά».

Τα 3/4 του Marina Tower

Ενδεικτικό του ιδιαίτερα αυξημένου ενδιαφέροντος για την ανέγερση του Πύργου, που θα είναι ύψους 200 μέτρων, αποτελεί το γεγονός ότι για τα 180 διαμερίσματα του Riviera Tower που θα έχει 50 ορόφους, έχουν ήδη κατατεθεί προκαταβολές πελατών για περίπου τα τρία τέταρτα της πωλούμενης επιφάνειας.

Τα κατ’ εκτίμηση συνολικά έσοδα κατά τη διάρκεια της πρώτης φάσης με την ολοκλήρωση των αντίστοιχων αγοραπωλησιών, για το σύνολο των διαμερισμάτων του Riviera Tower ανέρχονται σε περίπου 600 εκατ. ευρώ.

Ο σκακιστής που αγαπάει την Όπερα

Ένας εκ των πέντε συνιδρυτών της εταιρείας διαχείρισης κεφαλαίων Brevan Howard Asset Management – και το «n» στο «Brevan»-, μόνιμος κάτοικος Λονδίνου και εκατομμυριούχος είναι ο Νάτσης.

Ο Θεσσαλονικιός είναι λάτρης της όπερας και γνωρίζει εξαιρετικό σκάκι.

Κι ο ίδιος άλλωστε μόνον να φώτα της δημοσιότητας δεν επιθυμεί επάνω του, αρνούμενος πεισματικά ακόμη και να φωτογραφηθεί (δεν είναι περίεργο έτσι που φωτογραφίες του κυκλοφορούν ελάχιστες και μάλλον κατά λάθος…).

Από την άλλη, η αγάπη του για την όπερα τον φέρνει συχνά στα θεωρεία της Royal Opera του Λονδίνου, της οποίας είναι και χορηγός, όπως προ ετών στο επετειακό αφιέρωμα για τα 250 χρόνια από τη γέννηση του Μπετόβεν με τον «Φιντέλιο».

Αν και αγαπημένος του συνθέτης είναι ο Ντονιτσέτι και η δραματική ρομαντική ηρωίδα του «Λουτσία ντι Λάμερμουρ».

Ενώ στις ελάχιστες πληροφορίες για την προσωπική του ζωή περιλαμβάνεται ακόμη και η αγάπη του για τα αυτοκίνητα.

Προορισμός η κορυφή

Γεννημένος στην Θεσσαλονίκη με σπουδές στο Αριστοτέλειο Πανεπιστήμιο ο Τρύφων Νάτσης έφυγε αμέσως μετά την αποφοίτησή του για την Αγγλία, όπου πήρε Ph.D. στα Οικονομικά από το City University του Λονδίνου.

Στο ίδιο πανεπιστήμιο μάλιστα υπήρξε από το 1989 ως το 1993 βοηθός ερευνητής και λέκτορας στις χρηματοοικονομικές αγορές και στη θεωρία χαρτοφυλακίων.

Το πρώτο μεγάλο βήμα του έγινε το 1993, όταν βρέθηκε στην επενδυτική τράπεζα Salomon Brothers.

Κι όταν αυτή εξαγοράσθηκε το 2000, εκείνος αποσπάστηκε στην Endeavour, από όπου πολύ γρήγορα, το 2001μετακινήθηκε στην Credit Suisse First Boston στο Λονδίνο.

Αυτός ήταν ο δεύτερος σημαντικός σταθμός στην καριέρα του, γιατί εκεί συναντήθηκε με τον πολυεκατομμυριούχο σήμερα Alan Howard.

Οι δυο τους, σε συνεργασία με άλλους τρεις ακόμη, θα έφτιαχναν το 2003 την Brevan Howard Asset Management LLP -η πρώτη λέξη του τίτλου της προέρχεται από τα αρχικά των συνιδρυτών- και από εκεί η καριέρα του θα εκτοξευόταν.

Το σπίτι στο Λονδίνο

Κι ενώ διαπρέπει στον επενδυτικό χώρο, το όνομα του Τρύφωνα Νάτση ήλθε πριν μερικά χρόνια για τους λάθος λόγους στο προσκήνιο, ως ανάγνωσμα στον βρετανικό Τύπο.

Σίγουρα θα πρέπει να ήταν μία από τις πιο δυσάρεστες εκπλήξεις γι΄αυτόν τον ιδιοφυή άνθρωπο, που στην προσωπική του ζωή επιδιώκει με κάθε τρόπο χαμηλό και διακριτικό προφίλ, μην αφήνοντας κανένα περιθώριο «διάρρηξης» της ιδιωτικότητάς του.

Αφορμή ήταν τα σχέδια για επέκταση της ιδιοκτησίας του, ενός σπιτιού στο Hampstead και συγκεκριμένα στην Templewood Avenue, που θεωρείται ένας από τους πιο ακριβούς δρόμους του Λονδίνου.

Πρόκειται για μία αρχιτεκτονικά τυπική, μεγαλοαστική κατοικία του 1900, όπως και τα περισσότερα σπίτια αυτής της περιοχής, που της προσδίδουν και τον ιδιαίτερο χαρακτήρα για τον οποίο είναι γνωστή.

Και αυτήν ακριβώς την ιδιαιτερότητα, η οποία αντανακλά ασφαλώς και στην αγοραστική αξία των σπιτιών είχαν επικαλεσθεί ορισμένοι κάτοικοι με προσφυγή τους στο Συμβούλιο του Camden και με το επιχείρημα, ότι οι επεμβάσεις, που επρόκειτο να κάνει ο Νάτσης θα αλλοίωναν την περιοχή υποτιμώντας την αισθητικά αλλά και οικονομικά.

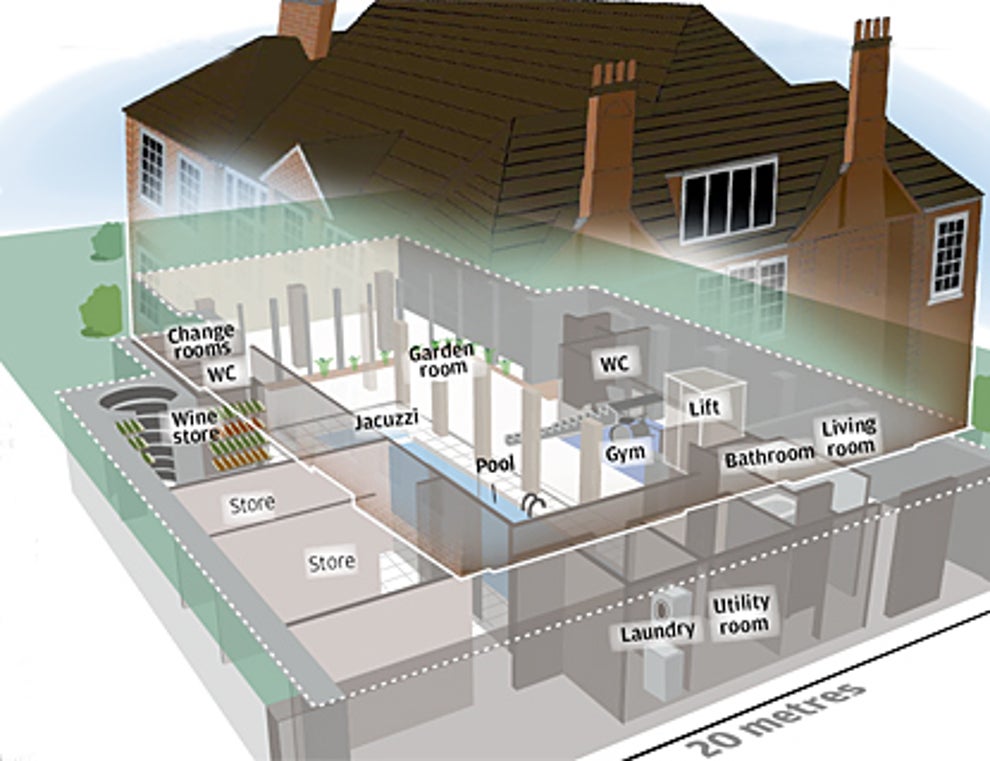

Να σημειωθεί, ότι το σπίτι των 9,1 εκατομμυρίων λιρών, που υπήρξε για ένα διάστημα κατοικία του πολωνού πρέσβη δεν ήταν ιδιαίτερα μεγάλο.

Ένα διώροφο με σοφίτα και με ένα μικρό υπόγειο 57 τ.μ.

Με τις επεμβάσεις όμως, πάνω σε σχέδια του κορυφαίου βρετανού αρχιτέκτονα Τόνι Φρίτον -ο ίδιος έφτιαξε και το σπίτι του διάσημου εικαστικού Ανίς Καπούρ στο Τσέλσι- δύο νέα υπόγεια κάτω από τον κήπο, θα πρόσθεταν, όπως και έγινε τελικά, άλλα 500 τ.μ.

Το σούπερ υπόγειο

«Σούπερ υπόγειο» χαρακτήριζαν ωστόσο την προσθήκη τα ταμπλόιντ, και οι γείτονες με κάθε ευκαιρία έδιναν συνεντεύξεις.

Άλλοι φοβούνταν τους κραδασμούς από το σκάψιμο, άλλοι ότι θα επηρεαστεί ο υδροφόρος ορίζοντας και θα κινδυνεύσουν από πλημμύρες και όλοι μαζί, ότι ο Έλληνας ιδιοκτήτης θα χαλάσει το δρόμο τους, επειδή η ανακαίνιση προέβλεπε και κάποιες επεμβάσεις στις όψεις του κτηρίου.

Μόνον ο ίδιος ο Νάτσης δεν εμφανίσθηκε πουθενά για να υπερασπιστεί τον εαυτό του και πολύ καλά έκανε βεβαίως, πόσο μάλλον, που τα γεγονότα τον δικαίωσαν, αποδεικνύοντας ότι η βρετανική προσκόλληση στο παρελθόν έχει και όρια.

Ακόμη και μέσα στη Βρετανία.

«Καλές ειδήσεις για τον μεγιστάνα Τρύφωνα Νάτση» ήταν επομένως οι νέες ανακοινώσεις στον Τύπο, αφού τελικά το Camden Council ενέκρινε τα σχέδια καθησυχάζοντας τους γείτονες.

Άλλωστε κανείς τους δεν μπορεί να δει τι υπάρχει πίσω από τους χαρακτηριστικούς τούβλινους τοίχους του σπιτιού, ούτε να κατεβεί στα υπόγεια, όπου αναπτύχθηκε ένα πολυτελές και σύγχρονο ενδιαίτημα.

Με κλειστή πισίνα, τζακούζι και γυμναστήριο, έναν εσωτερικό κήπο, λίβινγκ ρουμ και κελάρι κρασιών, χώρια φυσικά όλες τις άλλες ανέσεις, συμπεριλαμβανομένου του ασανσέρ για την μετακίνηση από όροφο σε όροφο.

Έτσι που το γηραιό σπίτι του Hampstead να έχει μπει πλέον στον 21ο αιώνα και να είναι αντάξιο βεβαίως ενός εκατομμυριούχου.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Η διπλή φωνή της Δόμνας Μιχαηλίδου

- Bundesliga: Στο τραπέζι χρηματοδότηση 1 δισ. ευρώ από την Apollo με βλέμμα 20ετίας και εγγύηση τα τηλεοπτικά δικαιώματα

- Οι τελευταίες 16 ημέρες που άλλαξαν το μομέντουμ στη μετοχή της Metlen

- Dimand: Τουριστική επένδυση 1.614 κλινών με τρία spa στην αμερικανική βάση της Κρήτης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.