Macquarie: Μετά την ENEL Ελλάδος και στον ΟΤΕ;

Δυο μεγάλα funds το αυστραλιανό Macquarie και ένα δεύτερο από την Μέση Aνατολή, έχουν μπει πλέον στην τελική ευθεία για να διεκδικήσουν δυναμικά την εξαγορά της ENEL Ελλάδος.

Όπως σας είχαμε γράψει (σε ρεπορτάζ της Μαρίνας Πρωτονοταρίου) προ ολίγων ημέρων, το Macquarie είναι το μεγάλο φαβορί και εκτός συγκλονιστικού απροόπτου η ENEL θα πωληθεί στους Αυστραλούς.

Όμως η μεγάλη εκπληξη δεν βρίσκεται στην ENEL Ελλάδος.

Βρίσκεται αλλού.

Το mononews.gr εδώ και πολλές εβδομάδες σας είχε επισημάνει ότι κάτι συμβαίνει με την μετοχή του ΟΤΕ.

Είναι σαφές ότι τεχνηέντως ο market maker την κρατάει χαμηλά.

Επι δύο μηνες την κρατούσε μεταξύ 14,60 εως 14,80 ευρώ, αν και τις τελευταίες ημέρες έχει ξεφύγει προς τα επίπεδα των 15,17 ευρώ.

Λοιπόν η μεγάλη είδηση είναι, οτι οι Αυστραλοί ενδιαφέρονται να εξαγοράσουν ένα σημαντικό ποσοστό των μετοχών του Οργανισμού από την Deutsche Telecom.

Ήδη κοιτάνε την εταιρεία και όπως μαθαίνω είναι έτοιμοι να κάνουν την προσφορά τους.

Δεν είναι ακόμα σαφές πιο είναι το ποσοστό που τους ενδιαφέρει εάν και εκτιμάται ότι θα είναι πέριξ του 20%.

Να σημειωθεί ότι και το CVC Capital Partners, είχε κοιτάξει τον ΟΤΕ ΟΤΕ -0,21% 14,07 , αλλά στις αρχές Φεβρουαρίου, ελήφθη η απόφαση ήταν να μην ασχοληθούν.

Ο λόγος ήταν τα υψηλα επιτόκια δανεισμού ενώ εκρίναν οτι η ετήσια απόδοση στα κεφάλαια τους δεν ικανοποιεί τις απαιτήσεις τους.

Όπως μαθαίνει ο WISEMAN το δύκτιο της VODAFΟNE η εναλλακτικά και της WIND NOVA στην Ελλάδα υπό προϋποθέσεις , θα ήταν ελκυστικό για τους ανθρώπους του CVC.

Να σημειωθεί πάντως ότι η Ελλάδα έχει μπει για τα καλά στο επενδυτικό ραντάρ του αυστραλιανού ομίλου Μacquarie, το οποίο σύμφωνα με πληροφορίες στοχεύει σε επενδύσεις που θα φτάσουν τα 12 με 15 δισ. ευρώ τα επόμενα χρόνια σε τομείς όπως υποδομές, ενέργεια, τηλεπικοινωνίες και παραχωρήσεις.

Ο αυστραλιανός όμιλος έχει ήδη επενδύσει στη χώρα μας με την απόκτηση του 49% του ΔΕΔΔΗΕ σε μια συναλλαγή που αποτελεί την μεγαλύτερη ιδιωτικοποίηση στη χώρα, με την αξία της να φτάνει τα 2,1 δισ. ευρώ.

Ακόμη, διεκδικεί τη νέα παραχώρηση της Αττική Οδού που σύμφωνα με τα στελέχη του ΤΑΙΠΕΔ μπορεί να ξεπεράσει σε αξία τα 2 δισ. ευρώ.

Σημαντικές επενδύσεις σχεδιάζει και στην αγορά της ενέργειας.

Το 2002 η Cero Generation, μέλος του Green Investment Group (GIG) της Macquarie, ανακοίνωσε την έναρξη των εργασιών ενός φωτοβολταϊκού έργου ισχύος 100 MW στην Προσοτσάνη Δράμας.

Και αυτή όπως σημείωσαν τα στελέχη της εταιρείας είναι μόνο η αρχή.

Η Cero η εταιρεία έχει «στα σκαριά» έργα συνολικής 4 GW, εκ των οποίων τα 90% είναι φωτοβολταϊκά και τα 10% αιολικά.

Ιντεάλ: Έρχονται μεγάλες εκπλήξεις

Η τρέχουσα εβδομάδα είναι ιδιαίτερα κρίσιμη για τις εταιρείες καθώς πολλές από αυτές δημοσιοποιούν τα οικονομικά αποτελέσματα του 2022.

Όπως μαθαίνω το αφεντικό της IDEAL Λάμπρος Παπακωνσταντίνου, θα ανακοινώσει τα αποτελέσματα το αργότερο έως την Τέταρτη- Πέμπτη.

Μαθαίνω δε ότι θα είναι εξαιρετικά.

Για να σας φρεσκάρω την μνήμη οι πωλήσεις του 9μήνου ανήλθαν στα €134,5εκατ. αυξημένες κατά 38%, τα EBITDA στα €19,2 αυξημένα κατά 22% και τα κέρδη στα 15 εκατ. ευρώ αυξημένα κατά 17%.

Την Παρασκευή η εταιρεία έκλεισε στα 3,70 ευρώ ενώ η κεφαλαιοποίηση της ανήλθε στα 149εκατ.

Σας θυμίζω ότι η Pantelakis χρηματιστηριακή, θεωρεί ότι η τιμή στόχος της μετοχής θα ανέλθει στα €5,3 ευρώ και η κεφαλαιοποίηση της στα 213εκατ. ευρώ.

Θάλεια Μαθιού: Το μεγάλο στοίχημα

Λοιπόν, όπως άπαντες διαβάσατε την προηγούμενη εβδομάδα έγιναν τα εγκαίνια του Holland & Barrett (προϊόντα ευεξίας και wellness) του Ομίλου Fourlis ΦΡΛΚ -100,00% στη Γλυφάδα.

Το πρόσωπο που πρωταγωνίστησε είναι η Θάλεια Μαθιού, που ανήκει στην νέα γενιά της οικογένειας Φουρλή.

Η νεαρή και πολύ όμορφη Θάλεια είναι η κόρη της Λήδας Φουρλή με καταπληκτικές σπουδές, MBA στην Αμερική και Business & Finance στην Αγγλία.

Δεν πρόκειται για την πρώτη της δουλειά καθώς έχει ήδη δουλέψει και εκτός ομίλου σε Ernst & Young και Johnson & Johnson.

Χαμηλών τόνων όπως και η μητέρα της η οποία σαν επικεφαλής CSR, έχει αναβαθμίσει όλο το κομμάτι κοινωνικής προσφοράς του Ομίλου.

Για τη Θάλεια, που όπως λένε όσοι την ξέρουν έχει ιδέες και όραμα για την Holland & Barrett.

Επί της ουσίας είναι το μεγάλο της στοίχημα του νεαρού κοριτσιού, και εργάζεται σκληρά για να την εδραιώσει.

Άκτωρ: Αντιδράσεις από τραπεζίτες;

Δεν ξέρω εάν γνωρίζετε τι είναι η συμφωνία Earn Out;

Για να σας φρεσκάρω τις γνώσεις σας earn-out είναι μια δομή τιμολόγησης σε συγχωνεύσεις και εξαγορές, στην οποία ένα μέρος ή το σύνολο της τιμής αγοράς καταβάλλεται στο μέλλον και όπου το πρόγραμμα πληρωμών σχετίζεται συχνά με τα λειτουργικά έσοδα που πραγματοποιούνται στο μέλλον.

Για παράδειγμα, εάν ένας αγοραστής και ο πωλητής ταιριάζουν με την τιμή αγοράς μιας εταιρείας 1.000.000 €, τότε ο πωλητής μπορεί να συμφωνήσει με τον αγοραστή ότι 500.000 ευρώ καταβάλλονται την ημερομηνία κλεισίματος και το υπόλοιπο σε ετήσιες δόσεις, σε σχέση με ένα ποσοστό των καθαρών κερδών της εταιρείας.

Τα μέρη μπορούν να συμφωνήσουν για ένα ελάχιστο ή μέγιστο ποσό για κάθε έτος.

Για παράδειγμα, τα μέρη μπορούν να συμφωνήσουν ότι κατά το πρώτο έτος, η ελάχιστη πληρωμή ισούται με το 10% του καθαρού αποτελέσματος προ τόκων, φόρων, αποσβέσεων και αποσβέσεων (EBITDA) και όχι λιγότερο από 150.000 €.

Το δεύτερο έτος μπορεί να οριστεί τουλάχιστον 200.000 € κ.ο.κ.

Όσο καλύτερη είναι η απόδοση της εταιρείας, τόσο πιο γρήγορα αποπληρώνεται το δάνειο που χρηματοδοτείται από τον πωλητή.

Γιατί τώρα έκανα αυτή την εισαγωγή;

Λοιπόν μου λένε ότι η συμφωνία μεταξύ ΕΛΛΑΚΤΩΡ ΕΛΛΑΚΤΩΡ 0% 2,60 και του σχήματος WADE ADAMS – Κούτρα παρουσιάζει μεγάλες δυσκολίες.

Τραπεζίτης μου εξήγησε ότι οι τράπεζες δεν δέχονται εύκολα να μεταβιβαστούν οι απαιτήσεις από τις εγγυητικές που έχουν βγει υπερ της ΕΛΛΑΚΤΩΡ- ΑΚΤΩΡ.

Επίσης ένα μεγάλο αγκάθι είναι ότι το νέο σχήμα θα χρειαστεί νέες εγγυητικές περίπου 100 εκατ. ευρώ κάτι που δεν φαίνεται να κάνει τι τράπεζες να ξετρελαίνονται από την χαρά τους.

Πρακτικά χωρίς εγγυητικές η εταιρεία δεν μπορεί να τρέξει νέα έργα.

Κατά τα λοιπά μαθαίνω ότι εάν κλείσει η συμφωνία, το τίμημα εξαγοράς θα καταβληθεί όχι μια και έξω αλλά τμηματικά. Θα προβλέπει και ένα earn-out scheme, για την περίπτωση είσπραξης, μετά την πώληση, «ώριμων» απαιτήσεων, ύψους 20-25 εκατ. ευρώ.

Την ίδια στιγμή η πλευρά των αγοραστών, όπως γίνεται σε κάθε παζάρι, έχει αρχίσει να επικαλείται λόγους προκειμένου να πέσει το τίμημα.

Για παράδειγμα, φέρονται να θυμήθηκαν πως υπάρχουν κενά στα οικονομικά στοιχεία της ΑΚΤΩΡ, παρά το γεγονός ότι δέχθηκαν να στηρίξουν την προσφορά τους στα οικονομικά στοιχεία του 9μήνου του 2022 και να μη γίνει due diligence.

Να σας θυμίσω πως η τιμή της ΑΚΤΩΡ έχει υπολογιστεί στα 160 εκατ. Ευρώ με τα μισά εξ΄αυτών να πηγαίνουν στα ταμεία της Ελλάκτωρ και τα υπόλοιπα να αφορούν τα δάνεια της ΑΚΤΩΡ και της ΑΚΤΩΡ Παραχωρήσεις.

Με λίγα λόγια. Μύλος….

Λέτε να ήξερε κάτι η Intrakat που φέρεται να ήθελε και αυτή να υποβάλει προσφορά, αλλά επέμενε να υπάρξει due diligence;

Δημήτρης Καλλιτσάντσης εναντίον Σάκη Καλλιτσάντση

Και αφού αναφέρθηκα στην Ελλάκτωρ να σας πω ότι έχουν πυκνώσει οι φήμες που αναφέρουν, ότι ο τέως μέτοχος της Ελλακτωρ Δημήτρης Καλλιτσάντσης έχει καταθέσει αγωγή εναντίον του αδελφού του Σάκη.

Οι ζημιές των δυο από την απώλεια της Ελλάκτωρ, ανήλθαν στα 41 εκατ. ευρώ.

Κουΐζ: Η σατανική τραπεζίτης

Το mononews.gr πολύ σύντομα θα ξεκινήσει να γράφει μια έρευνα που κάναμε για μια τράπεζα.

Θα αποκαλύψουμε τον καίριο ρόλο της «σατανικής» μπανκέρισσας, όπως της αρέσει να την αποκαλούν.

Τα λεφτά που βγήκαν από τις δουλείες ήταν πολλά. Πάρα πολλά…

Απλά κάντε λίγο υπομονή.

Το νέο πρόσωπο στην Π&B

Ένα νέο πρόσωπο βρίσκεται πλέον στην μεγάλη δικηγορική φίρμα Ποταμίτης-Βεκρής.

Πρόκειται για το έμπειρο δικηγόρο Αλέξανδρο Μεταλληνό ο οποίος αποχώρησε από την φίρμα Καρατζάς και συνεργάτες.

Ο Μετάλλινος είναι πλέον ο 14ος partner της εταιρείας.

Οι partners της εταιρείας είναι ο Στάθης Ποταμίτης που είναι και ο ιδρυτής και οι Γιώργος Μπερσής (managing director), Ασπασία Μάλλιου, Ξενοφών Παπαρρηγόπουλος, Κωνσταντίνος Παπαδιαμάντης, Άνθεα Τερλέγκα, Μαρία Περήφανου, Ευριπίδης Ιωάννου, Αλέξανδρος Κορτέσης, Δημήτρης Λούκας, Θεόδωρος Μιντζας, Αλέξης Παπασταύρου και Βασίλης Στεργίου.

Ο Μεταλληνός ειδικεύεται στο Δίκαιο Εταιρειών, Τραπεζικό, Εξασφαλίσεων, Ανταγωνισμού (Μ&Α), Ιδιωτικό Διεθνές Δίκαιο και στο δίκαιο Διαιτησίας. Ο δικηγόρος είναι παντρεμένος με την έμπειρη Μπανκερισσα και Partner στο SouthBridge Advisors AIFM Εύη Ανδριανού.

MYTILINEOS: Οι μανιώδεις αγοραστές, το μέρισμα των 2,4 ευρώ και η Goldman Sachs

Φίλοι αναγνώστες, απ’ αυτήν εδώ την στήλη διαβάσατε πρώτοι την εκτίμηση της Goldman Sachs ότι το 2023 οι ευρωπαϊκές μετοχές θα υπεραποδόσουν.

Μέχρι στιγμής, η Goldman Sachs έχει πέσει διάνα.

Ειδικότερα η ελληνική αγορά, μετά το τεράστιο decoupling που έκανε το 2022, συνεχίζει να τρέχει με τα υψηλότερα κέρδη διεθνώς.

Αποδεικνύοντας ότι οι ξένοι επενδυτές πείθονται όλο και περισσότερο για το πολύ ισχυρό ελληνικό story.

Η Goldman πάλι πολύ πρόσφατα μας τόνισε ότι βλέπει ένα τσουνάμι επενδύσεων στις ΑΠΕ.

Ειδικότερα στην Ευρωπαϊκή Ένωση βλέπει κολοσσιαία προοπτική ανάπτυξης των φωτοβολταϊκών πάρκων.

Θεωρεί δε ότι θα πάρουν την πρωτοκαθεδρία σε σχέση με τα αιολικά.

Δεν είναι τυχαίο άλλωστε ότι η Ευρωπαϊκή Ένωση άνοιξε πάλι το θέμα χωροθέτησης των αιολικών πάρκων στην Ελλάδα μέσα ή δίπλα σε προστατευόμενες περιοχές.

Η Ελλάδα εγκαλείται για την μη συμμόρφωσή της με την οδηγία για τους οικοτόπους κατά την χωροθέτηση αιολικών πάρκων.

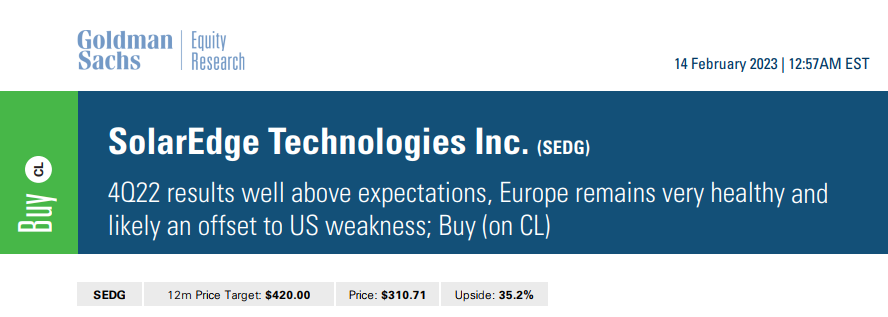

Για να γνωρίζετε, η Goldman σε πρόσφατό της report, συγκεκριμένα στις14 Φεβρουαρίου, αναβαθμίζει την SolarEdge Technologies Inc και της δίνει τιμή στόχο τα $420 από $305 που έκλεισε την Παρασκευή.

Το πιο σημαντικό όμως για εμάς είναι ότι προβλέπει ότι η ευρωπαϊκή αγορά που απευθύνεται η SolarEdge είναι πολύ δυνατή εν αντιθέσει με την αμερικάνικη αγορά που την βλέπει αδύναμη.

Για να γνωρίζετε, η SolarEdge είναι μια ισραηλινή εταιρεία που αναπτύσσει και πουλά ηλιακούς μετατροπείς για φωτοβολταϊκές συστοιχίες, λογισμικό παρακολούθησης παραγωγής ενέργειας, προϊόντα αποθήκευσης ενέργειας μπαταριών, καθώς και άλλα σχετικά προϊόντα και υπηρεσίες σε οικιακούς εμπορικούς και βιομηχανικούς πελάτες.

Αυτή τη στιγμή στο ελληνικό χρηματιστήριο υπάρχει μια ελληνική εταιρεία που είναι μακράν η μεγαλύτερη στην Ελλάδα στο κομμάτι κατασκευής φωτοβολταϊκών πάρκων και μέσα στις δέκα μεγαλύτερες στον κόσμο και συγχρόνως σε μερικά χρόνια θα έχει τα περισσότερα MW για ιδία χρήση από φωτοβολταϊκά πάρκα.

Αυτή η εταιρεία είναι η Mytilineos.

Το απόλυτο ελληνικό SOLAR PLAY.

Όμως, η Mytilineos σε λίγο καιρό ετοιμάζεται να μπει και στα βαθιά νερά της τεχνολογίας.

Να επενδύσει πραγματικά στο μέλλον.

Έτσι, εκτός από το απόλυτο SOLAR PLAY θα γίνει και το απόλυτο GREEN ENERGY TECHNOLOGY PLAY.

Η Mytilineos και η Mitsubishi Heavy Industries (MHI)

Συγκεκριμένα, η Mytilineos συζητά με την Mitsubishi Heavy Industries (MHI) για συνεργασία σε “πράσινες” τεχνολογίες, όπως η παραγωγή υδρογόνου και η δέσμευση διοξειδίου του άνθρακα (CO2) που ονομάζεται Carbon Capture & Storage (CCS).

Αν κάτι τέτοιο συμβεί, κάτι το οποίο ο Wiseman το θεωρεί πάρα πολύ πιθανό, θα είναι εξαιρετικής σημασίας όχι μόνο για την Ελλάδα αλλά και για την Ευρώπη.

Για να γνωρίζετε, η Mitsubishi Heavy Industries έχει προχωρήσει σε joint venture με την Exxon Mobil για να κατασκευάζουν έργα CCS. Είναι οι παγκόσμιοι market leaders με 50% μερίδιο αγοράς. Φίλοι αναγνώστες, αυτό είναι το μέλλον.

Αυτές οι τεχνολογίες αιχμής είναι που θα κυριαρχήσουν τα επόμενα χρόνια, απορροφώντας τεράστιες επενδύσεις που αν τις υιοθετήσει η Mytilineos πηγαίνει σε πραγματικά άλλο επίπεδο.

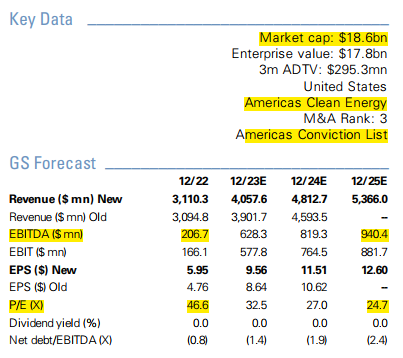

Για να γνωρίζετε φίλοι αναγνώστες, αυτή την στιγμή που μιλάμε η SolarEdge έχει μια κεφαλαιοποίηση της τάξης των 18.6 δις δολαρίων με κύκλο εργασιών το 2022 3.11 δις δολάρια, EBITDA 206.7 εκ δολάρια και κέρδη 93.8 εκ δολάρια.

Η Goldman Sachs μας λέει να την αγοράσουμε τώρα γιατί βλέπει περιθώριο ανόδου 37.70%.

Δηλαδή, η μετοχή από τα $305 που είναι τώρα να πάει στα $420.

Η Goldman δικαιολογεί αυτή την τιμή στόχο διότι βλέπει ότι το 2025 ο κύκλος εργασιών θα φτάσει τα 5.36 δις δολάρια, τα EBITDA στα 940 εκ δολάρια και θα έχει κέρδη 624 εκ δολάρια.

Δηλαδή, με βάση το 2025, αυτή τη στιγμή η SolarEdge παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 16.2 και στην τιμή στόχο θα παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 22.72.

Αυτή τη στιγμή η SolarEdge παίζει με ένα προσδοκώμενο P/E 2025e = 25 και στην τιμή στόχο θα παίζει με ένα προσδοκώμενο P/E 2025e = 37.7.

Μόνο φθηνή δεν μπορεί να την πει κανείς.

Όμως, καλώς ή κακώς, η επενδυτική κοινότητα δίνει πολύ υψηλούς πολλαπλασιαστές στις εταιρείες που έχουν σχέση με την “πράσινη” ανάπτυξη και ειδικότερα με την παραγωγή ενέργειας από τον ήλιο, με την αποθήκευση ενέργειας και με τις τεχνολογίες αιχμής.

Η Mytilineos μπορεί να φτιάξει μέσα της μια SolarEdge.

Η Mytilineos ότι κάνει και ότι θα κάνει θα σχετίζεται με τον ήλιο και εφόσον γίνει το deal με την Mitsubishi θα μπει και στις τεχνολογίες αιχμής.

Σύμφωνα με αποκλειστικές πληροφορίες του Wiseman, ο κ. Ευάγγελος Μυτιληναίος ετοιμάζεται να δώσει την μέγιστή του προσοχή στο κομμάτι της δημιουργίας και ανάπτυξης της “πράσινης” ενέργειας μέσα στον όμιλο ΜΥΤΙΛΗΝΑΙΟΥ.

Θεωρούμε ότι είναι προ των πυλών η Mytilineos Green Energy.

Σιγά-σιγά η επενδυτική κοινότητα θα αρχίσει να βλέπει με άλλο μάτι την Mytilineos.

Mytilineos: Μεγάλες εισροές στα 25,10 ευρώ !!!

Δεν είναι τυχαίο άλλωστε ότι την Παρασκευή πάλι η Mytilineos είχε τις μεγαλύτερες εισροές από οποιαδήποτε άλλη ελληνική μετοχή.

Την Παρασκευή έκανε τζίρο 16.9 εκ ευρώ.

Σύμφωνα με αποκλειστικές πληροφορίες του Wiseman υπάρχει ΠΑΡΑ ΠΟΛΥ μεγάλη ζήτηση για την μετοχή της Mytilineos από πολλούς και μεγάλους ξένους θεσμικούς.

Από την στιγμή που βγήκε μπροστά ο κ. Ευάγγελος Μυτιληναίος στο roadshow της Morgan Stanley, όλα άλλαξαν.

Όμως, επειδή του Wiseman του αρέσει να είναι και ακριβοδίκαιος, και ο IR κ. Δημήτριος Κατραλής έχει κάνει εξαιρετική και χαμηλών τόνων δουλειά.

Είναι ο άνθρωπος των ξένων 24 ώρες το 24ωρο.

Ο Wiseman ρώτησε τους ειδικούς τι μπορεί να βλέπουν οι ξένοι θεσμικοί και τοποθετούνται με τέτοια άνεση στα 25.10€ και στα 3.58 δις ευρώ κεφαλαιοποίηση.

Μας τόνισαν ότι το 2025 η Mytilineos μπορεί κάλλιστα να έχει 1.2 δις ευρώ EBITDA από τα οποία τα 300 εκ ευρώ να είναι “πράσινα”.

Αυτά τα “πράσινα” EBITDA μπορούν να παίζουν με ένα προσδοκώμενο EV/EBITDA = 10 και τα υπόλοιπα EBITDA, τα 900 εκ ευρώ δηλαδή, να παίζουν με έναν πολλαπλασιαστή EV/EBITDA = 7.

Αυτό όμως σημαίνει, όπως μας εξήγησαν οι ειδικοί, μια τιμή στόχο για την Mytilineos 60.00€ !!!

Όπου εκεί, με την παραδοχή ότι στο τέλος του 2025 θα έχει καθαρό δανεισμό της τάξης των 750 εκ ευρώ, αυτό σημαίνει ότι με EBITDA 1.2 δισ. ευρώ το 2025 στην τιμή στόχο των 60.00€ η Mytilineos θα παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 7.77, άκρως ανταγωνιστικό.

Εδώ να σας φρεσκάρουμε την μνήμη ότι σε πρόσφατό του report ο αναλυτής της Εθνικής προβλέπει ότι η Mytilineos το 2025 θα έχει κέρδη της τάξης των 684 εκ ευρώ.

Αυτό σημαίνει ότι στην τιμή στόχο των 60.00€ θα παίζει με ένα προσδοκώμενο P/E 2025e = 12.53, πάλι άκρως ανταγωνιστικό με βάση τα παγκόσμια δεδομένα.

Μέρισμα 2,4 ευρώ το 2025;

Τώρα φανταστείτε εάν ο κ. Ευάγγελος Μυτιληναίος κάνει το colpo grosso και δώσει τα μισά κέρδη του 2025 σαν μέρισμα.

Αυτό σημαίνει μέρισμα 2.40€ ανά μετοχή.

Δηλαδή, μια προσδοκώμενη μερισματική απόδοση στα 60.00€ της τάξης του 4%.

Απίστευτο και όμως απόλυτα επιτεύξιμο.

Όπως εξηγούν οι ειδικοί, αυτό είναι που πιστεύουν οι ξένοι θεσμικοί και αγοράζουν μετά μανίας τις μετοχές της Mytilineos στα 25.00€.

Όμως, οι αγοραστές σε αυτά τα επίπεδα τιμών έχουν και άλλη ασφαλιστική δικλείδα.

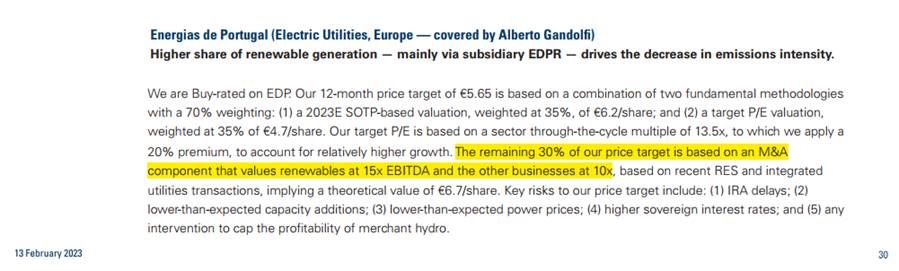

Η Goldman Sachs σε πρόσφατό της report (βλ. πίνακα παρακάτω) για την πορτογαλική EDP, μας τονίζει ότι σε περίπτωση που είναι να πουληθεί η EDP, το κομμάτι των ΑΠΕ θα δικαιολογεί ένα EV/EBITDA = 15 και το υπόλοιπο κομμάτι για να το αγοράσει κάποιος θα δικαιολογεί ένα EV/EBITDA = 10.

Εάν λοιπόν αποφασίσει ο κ. Μυτιληναίος το 2026 να πουλήσει το ποσοστό του, αυτό σημαίνει ότι τα “πράσινα” EBITDA της εταιρείας, τα 300 εκ ευρώ, θα πρέπει να έχουν έναν πολλαπλασιαστή 15 και τα υπόλοιπα 900 εκ ευρώ έναν πολλαπλασιαστή 10.

Με την εκτίμηση ότι ο καθαρός δανεισμός στο τέλος του 2025 θα είναι 750 εκ ευρώ, αυτό σημαίνει ότι εάν θέλει κάποιος να εξαγοράσει την Mytilineos θα πρέπει να δώσει 94.47€ ανά μετοχή.

Σας ακούγεται συγκλονιστικό αυτό τώρα.

Έχετε απόλυτο δίκιο.

Όμως, εάν βγουν τα νούμερα που πιστεύουν οι ειδικοί για το 2025, τότε στην τιμή των 94.47€ η Mytilineos θα παίζει με ένα προσδοκώμενο EV/EBITDA = 11.87.

Η Τέρνα Ενεργειακή στο κλείσιμο της Παρασκευής 18.64€ παίζει με ένα EV/EBITDA 2023e = 14.48 (MCAP 2.16 δις ευρώ, NET DEBT 2023e 1.115 δις ευρώ και EBITDA 2023e 226.2 εκ ευρώ) και το βασικό της business είναι στα αιολικά.

Από την άλλη, η SolarEdge, εφόσον πετύχει και αυτή τους στόχους της για το 2025 που εκτιμά η Goldman Sachs και οι οποίοι είναι άκρως φιλόδοξοι, θα παίζει στην τιμή που είναι τώρα με ένα προσδοκώμενο EV/EBITDA 2025e = 16.2.

Δεν την λέει κανείς και φθηνή.

Mytilineos: 60 ευρώ το 2025;

Το μυστικό λοιπόν φίλοι αναγνώστες είναι η Mytilineos να δημιουργήσει μέσα της business units που οι επενδυτές θα πληρώνουν υψηλούς πολλαπλασιαστές.

Ο Wiseman συντάσσεται απόλυτα με τους ειδικούς που βλέπουν την Mytilineos το 2025 να έχει EBITDA της τάξης των 1.2 δισ. ευρώ, καθαρό δανεισμό 750 εκ ευρώ και κέρδη 684 εκ ευρώ.

Έτσι θεωρεί απολύτως επιτεύξιμη με ορίζοντα το 2025 την τιμή στόχο των 60.00€ όπου εκεί η Mytilineos θα παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 7.77 και με ένα P/E 2025e = 12.53.

Εάν κάνει δε και το colpo grosso ο κ. Ευάγγελος Μυτιληναίος και δώσει τα μισά κέρδη σαν μέρισμα, τότε στα 60.00€ θα μπορεί να έχει μια προβλεπόμενη μερισματική απόδοση με βάση τα κέρδη του 2025 της τάξης του 4%.

Όπως λένε οι ειδικοί, οι τρεις αυτοί αριθμοδείκτες στην τιμή στόχο των 60.00€ είναι άκρως ανταγωνιστικοί με παγκόσμια κλίμακα.

Είναι πλέον ολοφάνερο ότι η μετοχή της Mytilineos περνάει ΑΠΟΚΛΕΙΣΤΙΚΑ σε χέρια ξένων επενδυτών οι οποίοι, οι περισσότεροι τώρα ξεκινούν να ανακαλύπτουν το πόσο βαθιά υποτιμημένη και με τεράστιες προοπτικές ανάπτυξης είναι.

Εν αντιθέσει με τους Έλληνες επενδυτές που εδώ και πάρα πολύ καιρό είναι συνέχεια πωλητές γιατί την θεωρούν πανάκριβη.

Από τα 15.00€ την θεωρούσαν πανάκριβη.

Φίλοι αναγνώστες, από την άλλη οι ειδικοί πιστεύουν ότι οι ξένοι θεσμικοί που τοποθετούνται ΤΩΡΑ στην Mytilineos την βλέπουν σαν την απόλυτη μηχανή παραγωγής μετρητών με το πιο δυνατό “πράσινο” story στο ελληνικό χρηματιστήριο.

Απλώς θέλει ΥΠΟΜΟΝΗ και ΕΠΙΜΟΝΗ.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΗΠΑ: Πολλοί νεκροί από πυροβολισμούς στη Βόρεια Καρολίνα

- Wall Street: Βουτιά για τις μετοχές τηλεπικοινωνιών καθώς η SpaceX ετοιμάζεται να μπει στην κινητή τηλεφωνία

- Γιώργος Στάσσης (ΔΕΗ): Παραμένουμε σε τροχιά επίτευξης των στόχων μας

- Λιθουανία: Υπόγεια σήραγγα για τη διακίνηση μεταναστών από τη Λευκορωσία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.