Eurobank: Μισό δισ. έσοδα από τόκους – Πόσα κερδίζει το Δημόσιο

Μπορεί πλέον όλη η χώρα, ομού μετά της αγοράς να κινείται σε προεκλογικό ρυθμό, όμως η ζωή συνεχίζεται και έξω από αυτό το πλαίσιο.

Αύριο λοιπόν είναι η ημέρα της Eurοbank καθώς ο CEO Φωκίων Καραβίας, θα ανακοινώσει τα αποτελέσματα του πρώτου τριμήνου, τα οποία όπως μαθαίνω θα είναι ιδιαίτερα ικανοποιητικά.

Σε επίπεδο εσόδων από τόκους, τα οποία είναι και η ατμομηχανή της κερδοφορίας όχι μόνο για τη Εurobank, αλλά για όλες τις τράπεζες φέτος, το πρώτο τρίμηνο αναμένεται να εμφανίσει περίπου μισό δις .ευρώ.

Έτσι, σε σχέση με πέρυσι η αύξηση που θα παρουσιάσει η Τράπεζα θα κυμανθεί στο 45%.

Τα έσοδα από τόκους εκτιμάται ότι θα είναι αυξημένα κατά περίπου 15%, ενώ από την άλλη η αύξηση των λειτουργικών εσόδων αναμένεται να είναι οριακή, καθώς φέτος συγκρατούνται στα περίπου 240 εκατ. ευρώ.

Οι προβλέψεις απ΄ ότι αντιλαμβάνομαι, δεν υφίσταται λόγος να αυξηθούν από αυτές που είχε λάβει η Τράπεζα στο τελευταίο τρίμηνο του 2022, οι οποίες ήταν περίπου 86 εκατ. ευρω.

Όλα τα παραπάνω διαμορφώνουν για την Τράπεζα ένα επίπεδο καθαρών κερδών περίπου στα 235 εκατ. ευρώ.

Πέρυσι να θυμίσουμε ότι στο πρώτο τρίμηνο η Τράπεζα με τη βοήθεια των interest rate swaps είχε εμφανίσει υπερκέρδη 305 εκατ. ευρω, τα οποία όμως δεν ήταν επαναλαμβανόμενα.

Νομίζω ότι τόσο η ποιότητα της κερδοφορίας στο πρώτο τρίμηνο όσο και η περαιτέρω μείωση του δείκτη των κόκκινων δανείων κάτω από το 5%, θα αξιολογηθούν θετικά από τον επόπτη στη Φρανκφούρτη (SSM) προκειμένου να δώσει το ΟΚ για την επαναγορά του 1,4% των μετοχών από το ΤΧΣ.

Πάντως όσο αργεί η συναλλαγή τόσο κερδισμένο βγαίνει το Δημόσιο. Όταν αποκάλυψε τη σχετική πρωτοβουλία ο διευθύνων σύμβουλος της Τράπεζας Φωκίων Καραβίας με την παρουσίαση των ετήσιων αποτελεσμάτων, η αξία του πακέτου ήταν περίπου 51 εκατ. ευρώ , ενώ αν γίνει σήμερα η συναλλαγή το Ελληνικό Δημόσιο θα εισπράξει 72 εκατ. ευρώ.

Μια που αναφέρθηκα στην πορεία της μετοχής να σας θυμίσω ότι η Morgan Stanley θέτει σύσταση «overweight» για τη μετοχή της Eurobank, αυξάνοντας την τιμή στόχο στα 1,55 ευρώ (βασικό σενάριο) από 1,37 ευρώ προηγουμένως, ενώ στο “βασικό σενάριo” η τιμή φτάνει στα 1,90 ευρώ (από 1,82 ευρώ) .

H Goldman Sachs αύξησε πρόσφατα την τιμή στόχο της Eurobank στο 1,55 ευρώ από 1,40 ευρώ πριν.

Oπως και η Deutsche Bank θέτει στόχο με την τιμή στόχο τα 1,7 ευρώ ( από τα 1,45 ευρώ).

Η Goldman, η Πειραιώς και ο MSCI

Όπως όλοι γνωρίζετε, η Πειραιώς δεν μπήκε στην αναθεώρηση του Μαΐου στον δείκτη MSCI παρόλο που υπερπληρούσε τα κριτήρια διότι ο MSCI αυτή την στιγμή έχει σαν μέγιστο αριθμό τις 10 μετοχές.

Κορυφαίος Αμερικάνος διαχειριστής ανέφερε στον Wiseman ότι είναι μη συμβατό, να μην είναι στον MSCI η Πειραιώς, χάνει την αξιοπιστία του ο ίδιος ο δείκτης.

Όπως μας τονίζει, από το καταστατικό του ο δείκτης MSCI Standard Greece ΠΡΕΠΕΙ να είναι αντιπροσωπευτικός.

Όπως μας τονίζει ο Αμερικάνος διαχειριστής, ο MSCI μας λέει ότι και 3.00€ και 4.00€ να πάει η Πειραιώς, που θα έχει τότε μια κεφαλαιοποίηση της τάξης των 3.75 δισ. ευρώ και 5 δισ. ευρώ αντίστοιχα, δεν θα μπορεί να μπει στον MSCI εάν δεν βγει κάποια μετοχή.

Αυτοί είναι χειρότεροι και από τον Πακιστανό αναλυτή της Goldman Sachs.

Όπως μας τόνισε ο κορυφαίος ξένος διαχειριστής, ο MSCI μπορεί, όποτε θέλει, να αναμορφώσει τον δείκτη MSCI Greece και έτσι να μπει η Πειραιώς, χωρίς να αφαιρεθεί άλλη μετοχή.

Δηλαδή από 10 που είναι αυτή την στιγμή να αυξηθούν στις 11.

Το νέο report της Goldman Sachs

Μετά το πρόσφατο report της Goldman Sachs για τις σαουδαραβικές τράπεζες, ο Wiseman δικαιώνεται, διότι όσοι παραπληροφορούσαν υπέστησαν ολέθριο πλήγμα.

Θυμάστε φίλοι αναγνώστες ότι πριν από λίγο καιρό οι συγκεκριμένοι κύκλοι λέγανε ότι ο κ. Ashwath P T, CFA «έφυγε» από την Goldman.

Όπως όμως σας είχε τονίσει ο Wiseman, ο κ. Ashwath δεν “έφυγε” ποτέ από τις ελληνικές τράπεζες διότι απλά δεν τις παρακολουθούσε ποτέ.

Απλώς, το όνομά του είχε μπει εκεί κατά λάθος.

Ο συγκεκριμένος αναλυτής είναι μαζί με τους κυρίους Mohsin, Mamtani και Butkov, μέλος της ομάδας που παρακολουθεί τις τράπεζες του Κόλπου και κυρίως της Σαουδικής Αραβίας.

Η Goldman Sachs με report της στις 12 Μαΐου στο οποίο είναι μέσα ο κ. Ashwath, τρανή απόδειξη ότι δεν έφυγε από πουθενά, αναλύει τις σαουδαραβικές τράπεζες.

Κάτι που έκανε πάντα.

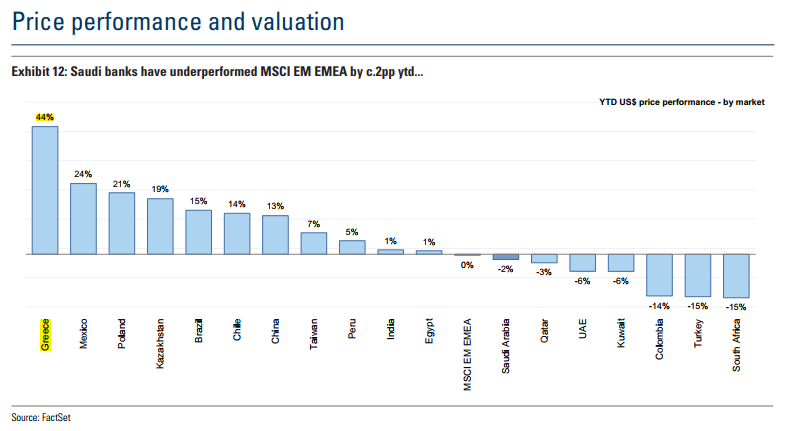

Το συγκεκριμένο report (βλ. παρακάτω) που κατ’ αποκλειστικότητα για εσάς φέρνει στο φως της δημοσιότητας ο Wiseman, δείχνει ότι οι ελληνικές τράπεζες είναι Νο 1 σε δολαριακή απόδοση απ’ όλες τις EMEA τράπεζες από την αρχή του χρόνου με μια απόδοση της τάξης του 44%.

Για να είμαστε όμως ακριβοδίκαιοι, οι αναλυτές της Goldman Sachs δεν είχαν προβλέψει αυτή την εξέλιξη.

Για να είμαστε όμως ακριβοδίκαιοι, οι αναλυτές της Goldman Sachs δεν είχαν προβλέψει αυτή την εξέλιξη.

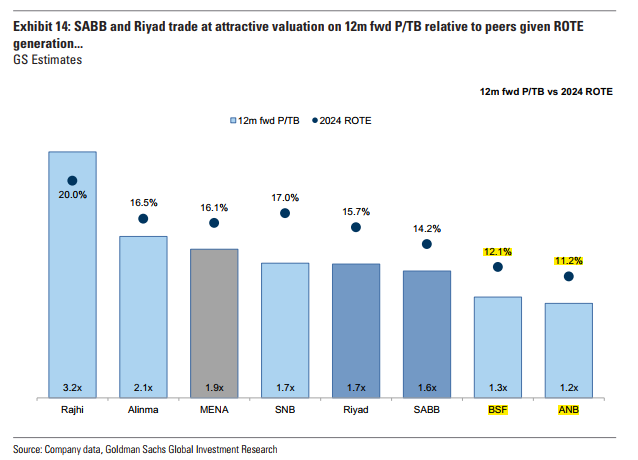

Το report όμως αυτό κρύβει ατόφιο χρυσάφι για όλες τις ελληνικές τράπεζες και ιδιαιτέρως για την τράπεζα Πειραιώς.

Στη σελίδα 11 του report βλέπουμε ότι η τράπεζα ANB παίζει με ένα προσδοκώμενο P/TBV 2023e = 1.2 έχοντας ένα προσδοκώμενο ROTE 2024e = 11.2.

Η σαουδαραβική τράπεζα BSF παίζει με ένα προσδοκώμενο P/TBV 2023e = 1.3 έχοντας ένα προσδοκώμενο ROTE 2024e = 12.1%.

Στη σελίδα 11 του report για τις σαουδαραβικές τράπεζες μπορεί κάποιος κάλλιστα να διακρίνει ότι οι ελληνικές τράπεζες είναι μακράν οι φθηνότερες από όλες.

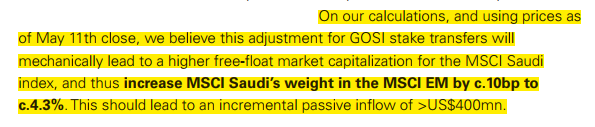

Η Goldman Sachs στο συγκεκριμένο report μας βοηθάει και σε σχέση με τον MSCI.

Συγκεκριμένα μας λέει στη σελίδα 1, ότι επειδή αυξήθηκε το free float των σαουδαραβικών τραπεζών, θα αναγκαστεί ο MSCI να αυξήσει το βάρος στον MSCI Σαουδικής Αραβίας κατά 10 μονάδες βάσης.

Έτσι η Goldman Sachs εκτιμάει παθητικές εισροές μεγαλύτερες από 400 εκ δολάρια για τις σαουδαραβικές τράπεζες.

Τι σημαίνει αυτό με απλά ελληνικά;

Ότι η Πειραιώς έπρεπε να είναι ήδη στον MSCI διότι το adjusted market cap της Πειραιώς είναι πολύ μεγαλύτερο από άλλες εταιρείες οι οποίες ήδη βρίσκονται στον δείκτη.

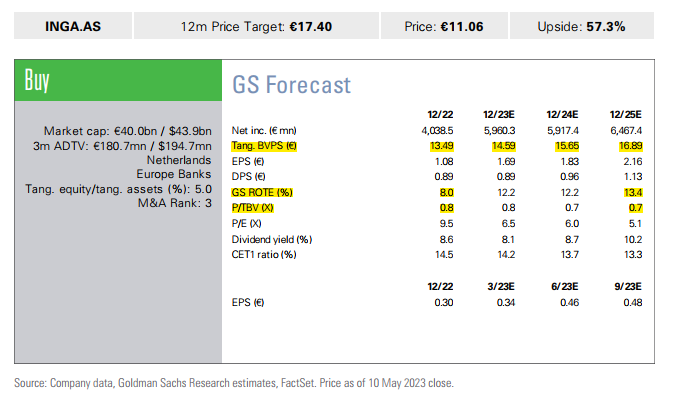

Όμως, ο Wiseman έχει και στα χέρια του κατ’ αποκλειστικότητα, το τελευταίο note που έβγαλε η Goldman Sachs για την Ολλανδική ING μετά τα αποτελέσματα Α’ τριμήνου.

Της Goldman Sachs της άρεσαν πολύ και για αυτό δίνει τιμή στόχο για την ING τα 17.40€ από 11.06€ που παίζει τώρα.

Μία προσδοκώμενη απόδοση της τάξης του 57.3%.

Το ζουμί όμως του report βρίσκεται στη σελίδα 4 (βλ. πίνακα παρακάτω).

Όπου προσέξτε, η ING παίζει τώρα με ένα προσδοκώμενο P/TBV 2023e = 0.76 έχοντας ένα προσδοκώμενο ROTE 2023e = 12.2%.

Η Goldman Sachs μας λέει να την αγοράσουμε τώρα δίνοντάς της τιμή στόχο τα 17.40€ όπου εκεί θα παίζει με ένα προσδοκώμενο P/TBV 2025e = 1.03 έχοντας ένα προσδοκώμενο ROTE 2025e = 13.4%.

Αυτό σημαίνει με απλά ελληνικά ότι η Πειραιώς που εκτιμάται ότι το 2025 θα έχει μίνιμουμ ένα ROTE 12.5%, δικαιολογεί να παίζει άνετα με ένα προσδοκώμενο P/TBV 2025e = 0.8.

Δηλαδή, εάν χρησιμοποιήσουμε την εκτίμηση του αναλυτή της Wood ότι η Πειραιώς θα έχει ένα TBV ανά μετοχή 5.90€, αυτό σημαίνει για να παίξει με ένα προσδοκώμενο P/TBV 2025e = 0.8, η τιμή της μετοχής πρέπει να πάει στα 4.72€.

Μη νομίζεται ότι αυτό είναι τόσο παράλογο.

Διότι αυτή τη στιγμή η σαουδαραβική ANB παίζει με ένα προσδοκώμενο P/TBV 2023e = 1.2 έχοντας ένα προσδοκώμενο ROTE 2024e = 11.2%.

Δηλαδή, επειδή η Πειραιώς θα έχει σίγουρα ένα προσδοκώμενο ROTE 2025e = 12.5%, σε ένα bull σενάριο κάλλιστα θα μπορούσε να παίζει με το ίδιο P/TBV της ANB δηλαδή η τιμή της μετοχής της με βάση το 2025 να πάει στα 7.08€.

Αυτή τη στιγμή αυτό μπορεί να σας ακούγεται παράλογο ή και τρελό αλλά το ίδιο φαινόταν όταν έπαιζε η ΓΕΚ στα 1.10€ και μετά από χρόνια η κα Λάτση τοποθετήθηκε στα 11.20€.

Τότε, στα χαμηλά δεν υπήρχε ορατότητα, στα ψηλά που υπάρχει ορατότητα είναι ακόμα καλύτερα.

Είναι βαθιά πεποίθηση του Wiseman ότι οι ελληνικές τράπεζες έχουν μπει σε μακροπρόθεσμο μεγάκυκλο ανόδου.

Η δε τράπεζα Πειραιώς, αυτή τη στιγμή, κατά την ταπεινή άποψη του Wiseman, έχει την καλύτερη σχέση ρίσκου προς προσδοκώμενης απόδοσης.

Απλώς θέλει υπομονή και επιμονή.

Μυστακίδης: Έδωσε 11 εκατ. για ένα διαμέρισμα

Περίπου 11 εκατ. ευρώ μαζί με τα συμβολαιογραφικά έξοδα φημολογείται ότι πλήρωσε ο Έλληνας billionaire Τελης Μυστακιδης, 61 ετών , για να αγοράσει ένα διαμέρισμα στο κέντρο της Αθήνας και για την ακρίβεια στην Ηρώδου του Αττικού, στον δρόμο που βρίσκεται το Μέγαρο Μάξιμου και το προεδρικό Μέγαρο.

Σύμφωνα με το Forbes η περιουσία του Μυστακίδη για το 2023 ανέρχεται στα 3,2 δις ευρώ καθώς είναι ένας εκ των μετόχων της διάσημης εταιρείας Glencore σε ποσοστό 3%, η οποία είναι εισηγμένη στο Ελβετικό χρηματιστήριο.

Το 2020 η περιουσία του είχε υπολογιστεί στα 1,1 δισ. δολάρια.

Ο Μυστακίδης, έχει αποφασίσει να προχωρήσει σε σημαντικές επενδύσεις στην Ελλάδα. Αυτή την περίοδο διαπραγματεύεται την εξαγορά ποσοστού πλειοψηφικού ποσοστού στην ελληνική τράπεζα Aegean Baltic Bank (ABBank).

Παλαιοτέρα ήταν και μέτοχος σε ποσοστό άνω του 5,15% στην Τράπεζα Πειραιώς.

QUIZ

Σχεδόν όλα είναι έτοιμα για να πουληθεί η Volterra Εμπορίας θυγατρική του του ομίλου της ΑΒΑΞ.

Οι συζητήσεις μεταξύ των δυο πλευρών (αγοραστής –πωλητής) είναι στην τελική ευθεία και λογικά θα ανακοινωθεί εντός των επομένων ημερών.

Ο αγοραστής είναι θυγατρική εισηγμένης στο ελληνικό χρηματιστήριο εταιρείας.

H Volterra είναι εταιρεία εμπορίας και της προμήθειας ηλεκτρικής ενέργειας και φυσικού αερίου στην αγορά της Ελλάδας.

Ο Εξάρχου, χτυπάει δυνατά την Αττική οδό

Το ΤΑΙΠΕΔ, στην συνεδρίαση του διοικητικού του συμβουλίου – 15/5/23, έδωσε την έγκριση του για τη συμμετοχή της INTRAKAT στο σχήμα της BRISA – AUTO ΕSTRADAS DE PORTUGAL και της RUBICONE MIDCO B.V. που όπως είναι γνωστό είχε προεπιλεγεί ως επενδυτής για τον διαγωνισμό παραχώρησης της Αττικής Οδού.

Στην κοινοπραξία η INTRAKAT συμμετέχει με ποσοστό 30%.

Η πορτογαλική BRISA αποτελεί έναν ευρωπαϊκό κολοσσό με τεράστια εμπειρία στη διαχείριση οδικών δικτύων και αυτοκινητοδρόμων.

Μάλιστα η δύναμη και τεχνογνωσία της είναι κυρίως στον εκσυγχρονισμό των αυτοκινητοδρόμων με βάση την ψηφιακή τεχνολογία, μια τεχνογνωσία που είναι απαραίτητη για την επόμενη ημέρα των αυτοκινητοδρόμων στη χώρα μας.

Σημειώνεται ότι η τρέχουσα παραχώρηση της Αττικής Οδού λήγει τον Οκτώβριο του 2024.

Ο Βαρελτζίδης στα social media

Το γεγονός ότι τα social media αποτελούν ένα εργαλείο δουλειάς, είναι πλέον δεδομένο.

Λάτρης των social media είναι ο νέος επικεφαλής του wealth management της Εθνικής Τράπεζας Γιώργος Βαρελτζίδης ο οποίος χθες «πόσταρε» στο LinkedIn την νέα του θέση σχεδόν 5 μήνες, μετά την πρόσληψη του.

Φυσικά το ποστάρισμα έγινε για να γίνει περισσότερο γνωστό αν και ο Wiseman σας έχει ενημερώσει εδώ και πολλούς μήνες.

Not bad at all George!!!

Εξάρχου: Κανένα ενδιαφέρον για OPEN και 7η άδεια

Τις τελευταίες ημέρες στην αγορά κυκλοφορεί μια περίεργη φήμη η οποία δεν έχει καμμιά σχέση με την πραγματικότητα.

Η φήμη αναφέρει ότι οι βασικοί μέτοχοι της Ιντρακάτ ενδιαφέρονται να εξαγοράσουν το OPEN.

Κάτι τέτοιο όμως δεν ισχύει.

Ο Wiseman επικοινώνησε με τον CEO της Ιντρακάτ Αλέξανδρο Εξάρχου, ο οποίος ήταν κατηγορηματικός:

«Είμαστε απόλυτα ικανοποιημένοι με το ACTION 24 και δεν μας ενδιαφέρει να επενδύσουμε επιπλέον λεφτά στα media.

Δεν μας ενδιαφέρει ούτε το OPEN TV ούτε και να διεκδικήσουμε κάποια πανελλαδική άδεια.»

Νομίζω ότι μετά από αυτές τις δηλώσεις, όσοι ονειρεύονται ότι θα φορτώσουν ένα χρεωκοπημένο κανάλι σε άλλους επιχειρηματίες είναι απόλυτα γελασμένοι.

Άλλωστε το OPEN έχει κάψει από την ημέρα της λειτουργίας του πάνω από 130 εκατ. ευρώ.

O Νίκος Μαντζούφας του Υπερταμείου μοιράζει εκατομμύρια

Θα πρέπει να πιάστηκε το χέρι του του Διοικητή της Ειδικής Υπηρεσίας Συντονισμού του Ταμείου Ανάκαμψης (ΕΥΣΤΑ), κ. Νίκου Μαντζούφα να υπογράφει συμβάσεις επενδύσεων που υπάγονται λίγες μέρες πριν από τις εκλογές στο Ταμείο Ανάκαμψης.

Χθες στη Εurobank υπέγραψε τη σύμβαση για το ομολογιακό της Μέλισσα – Κίκιζας ύψους 11,7 εκατ. ευρώ για μία επένδυση 18,3 εκατ. ευρώ η οποία θα χρηματοδοτηθεί μεταξύ άλλων με 4,1 εκατ. ευρώ από το Ταμείο Ανάκαμψης ενώ η Τράπεζα θα χορηγήσει και άλλα 7,5 εκατ. ευρω.

Η Εθνική μας ενημέρωσε ότι υπεγράφη – πάντα παρουσία του – η σύμβαση για επένδυση της Δωδώνης, την οποία χρηματοδοτεί με δάνειο 2,21, ενώ άλλα 3,68 εκατ. ευρώ βάζει το Ταμείο.

Η ΕΤΕ υπέγραψε επίσης τη δανειακή σύμβαση 5,4 εκατ. ευρώ για την επένδυση της Καραμολέγκος για την οποία το Ταμείο Ανάκαμψης βάζει 5,4 εκατ. ευρώ.

Τέλος, η Αlpha Bank γνωστοποίησε την υπογραφή της ξενοδοχειακής επένδυσης της ‘SIRENE BLUE RESORT’ στον Πόρο την οποία χρηματοδοτεί κατά 874.000 ευρώ ενώ άλλα τόσα βάζει το Ταμείο .

Δηλαδή ο δραστήριος κ. Μαντζούφας χωρίς να συνυπολογίσουμε και την τραπεζική χρηματοδότηση μοίρασε σε μία μέρα περίπου 14 εκατ. ευρώ!!!

Η σιδηρά πυγμή του Γρηγόρη Δημητριάδη για την ΕΤΑΔ

Όλη την αυστηρότητα του θα εξαντλήσει, όπως μαθαίνω, ο Διευθύνων Σύμβουλος του Υπερταμείου, Γρηγόρης Δημητριάδης για το ζήτημα των ακινήτων της πολύπαθης ΕΤΑΔ.

Από ότι μου λένε άνθρωποι που συνομιλούν μαζί του , ο Γρηγόρης Δημητριάδης, ο οποίος έχει υπό την εποπτεία του την ΕΤΑΔ, άστραψε και βρόντηξε, ή τουλάχιστον αυτό προσπάθησε να κάνει, καθώς δήλωσε ότι το πρόβλημα της ΕΤΑΔ θα λυθεί με τον καλό ή τον κακό τρόπο.

Όσοι αναρωτιέστε ποιο είναι αυτό το πρόβλημα, να σας ενημερώσω ότι το Υπερταμείο προσπαθεί να ξεδιαλύνει το ιδιοκτησιακό καθεστώς του καθενός από τα 70 χιλιάδες ακίνητα που διαθέτει στο χαρτοφυλάκιό του με στόχο να τα αξιοποιήσει.

Εν ολίγοις, ο επικεφαλής της ΕΕΣΥΠ επιδιώκει αν δεν υπάρξει μία συμβιβαστική λύση, να προχωρήσει μέσω της δικαστικής οδού για να ξεφορτωθεί τους καταπατητές που εκτιμώνται στο 30% , αλλά και τους κακοπληρωτές.

Βέβαια, ο ίδιος παραδέχθηκε, ότι πρόκειται για μία διαδικασία που μπορεί να διαρκέσει από 10 έως και 20 χρόνια, ενώ τα στοιχεία από δειγματοληπτικές έρευνες που έχουν από εξωτερικό μελετητή γίνει δεν είναι αρκετά ενθαρρυντικά.

Αυτό συμβαίνει καθώς από μία έρευνα σε 500 ακίνητα προέκυψε ότι για 350 δεν υπάρχουν καν οι τίτλοι ιδιοκτησίας, ενώ από τα υπόλοιπα 150 μόνο για τα 40 έχει γίνει πλήρης αξιολόγηση

Πάντως ο Γρηγόρης Δημητριάδης, φαίνεται πως το έχει πάρει πολύ ζεστά το θέμα, καθώς όταν τελειώσει με την αξιολόγηση των ακινήτων, θέλει να δημιουργήσει μια ΑΕΕΑΠ και να την εισάγει στο Χρηματιστήριο.

Οι νέες μπίζνες Μελισσανίδη στο πρώην Ολυμπιακό Ιππικό Κέντρο στο Μαρκόπουλο

Η οικογένεια Μελισσανίδη έφερε στην Ελλάδα την έδρα της εταιρείας που θα αξιοποιήσει το πρώην Ολυμπιακό Ιππικό Κέντρο στο Μαρκόπουλο.

Χθες συστάθηκε η Aplekton Park με έδρα τα γραφεία της Aegean στον Πειραιά και αρχικό μετοχικό κεφάλαιο 50.000 ευρώ.

Μένει να γίνουν γνωστά τα σχέδια των επιχειρηματιών για τα 590 στρέμματα, ενώ για να προχωρήσει η διαδικασία προβλέπεται ότι το τελικό σχέδιο του Προεδρικού Διατάγματος θα πρέπει να υποβληθεί προς έγκριση από το ΣτΕ.

Από το ΤΑΙΠΕΔ προτείνεται αξιοποίηση με χρήσεις γης θεματικού πάρκου-αναψυχής, που επιτρέπουν, παράλληλα με τις υφιστάμενες λειτουργίες αθλητικού χαρακτήρα, την ανάπτυξη νέων δραστηριοτήτων σε έκταση 426 στρεμμάτων.

Η Aplekton Holdings, εταιρεία συμφερόντων με έδρα την Κύπρο, ήταν η μοναδική που απέστειλε προσφορά για τη μακροχρόνια μίσθωση του ολυμπιακού ακινήτου τον περασμένο Οκτώβριο.

Σήμερα αποφασίζει το ΚΑΣ για το οικόπεδο Κωσταντακόπουλου στο Ελληνικό

Το πράσινο φως από το Κεντρικό Αρχαιολογικό Συμβούλιο για να αρχίσει «να ρίχνει θεμέλια» στην παραθαλάσσια βίλα του στο Ελληνικό περιμένει ο Κωστής Κωνσταντακόπουλος ένας από τους πρώτους αγοραστές των περίφημων οικοπέδων.

Το ΚΑΣ αποφασίζει σήμερα αν θα εγκρίνει την αρχιτεκτονική προμελέτη για την ανέγερση νέας διώροφης αυτοτελούς κατοικίας με πατάρι, υπόγειο χώρο στάθμευσης, υπόγειο με κυρίως και βοηθητικούς χώρους, εξωτερική πισίνα του εφοπλιστή στο παράκτιο μέτωπο του Ελληνικού, μια ανάσα από την παραλία του Αγίου Κοσμά.

Ανοχύρωτο στις Κυβερνοεπιθέσεις θα μείνει το Ελληνικό Δημόσιο

Άγονος απέβη, σύμφωνα με πληροφορίες, διαγωνισμός για την ψηφιακή θωράκιση του δημοσίου, που διαχειριζόταν το υπουργείο Ψηφιακής Διακυβέρνησης.

Συγκεκριμένα το έργο συνολικής αξίας 13 εκατ. ευρώ που ήταν ενταγμένο στο πρόγραμμα του Ταμείου Ανάκαμψης και αφορούσε την προμήθεια προηγμένων υπηρεσιών ασφαλείας SOC και DDoS στις υποδομές του G-Cloud, ματαιώθηκε λόγω μη υποβολής προσφορών.

Το εν λόγω έργο θεωρούνταν κομβικό για την πρόληψη και αντιμετώπιση κυβερνοεπιθέσεων και κυβερνοαπειλών.

Σκοπός επίσης ήταν η ανίχνευση δικτυακών ανωμαλιών και η αντιμετώπιση επιθέσεων άρνησης υπηρεσίας στα κέντρα δεδομένων που διαχειρίζεται η Γενική Γραμματεία Πληροφοριακών Συστημάτων.

Ο διαγωνισμός προκηρύχθηκε τον περασμένο Μάρτιο, με την καταληκτική ημερομηνία υποβολής προσφορών να ορίζεται αρχικώς η 5η Απριλίου, ωστόσο δεν υπήρξε ενδιαφέρον από πιθανούς αναδόχους.

Έτσι ο διαγωνισμός πήρε δύο ακόμα παρατάσεις, η πρώτη μέχρι τις 18 Απριλίου και η δεύτερη μέχρι τις 2 Μάϊου, με το αποτέλεσμα να παραμένει το ίδιο.

Έτσι με πρόσφατη απόφαση του υπουργού Ψηφιακής Διακυβέρνησης Κυριάκου Πιερρακάκη, ο διαγωνισμός ματαιώθηκε οριστικά.

Kυριάκος Μητσοτάκης: Επιστολή-παρέμβαση προς την Κομισιόν, στον ενεργειακό-διπλωματικό «πόλεμο» Αθήνας-Σόφιας-Άγκυρας (και Μόσχας;)

Μαθαίνω πως παρά τον προεκλογικό πυρετό που επικρατεί στη χώρα, ο Πρωθυπουργός Κυριάκος Μητσοτάκης έδωσε εντολή προς τον ΥΠΕΞ Νίκο Δένδια και τον ΥΠΕΝ Κώστα Σκρέκα, να ετοιμάσουν από κοινού αυστηρή επιστολή προς την Κομισιόν, με την οποία θα ζητούν εξηγήσεις για τη σκοπιμότητα χρηματοδότησης του «αναπαλαιωμένου» βουλγαρικού πρότζεκτ που ζητάει κονδύλια της ΕΕ για μία νέα …νεκρανάσταση του πάλαι ποτέ αγωγού φυσικού αερίου Nabucco.

Λοιπόν έχουμε και λέμε: πρόκειται όπως με πληροφορούν οι άνθρωποί μου, για πρότζεκτ «εμπνεύσεως Μόσχας και Άγκυρας» που πριν από 15 χρόνια επιχείρησε να θέσει εκποδών που λένε, την Ελλάδα από τα δίκτυα μεταφοράς φυσικού αερίου από την Κασπία.

Το σχέδιο αυτό βούλιαξε τότε και επιλέχτηκε το 2013 ο αζερικός ΤΑΡ που ήδη περνάει και από τη Βόρειο Ελλάδα.

Τώρα η Σόφια έβγαλε καινούργιο…λαγό από το καπέλο της: λέγεται «Δακτύλιος Αλληλεγγύης» (Solidarity Ring-ναί αλληλεγγύη προς ποιόν όμως; Τον… δοκιμαζόμενο Βλαντιμίρ Πούτιν;), το οποίο θα μεταφέρει φυσικό αέριο με μάλλον θολή προέλευση προς την Κεντρική Ευρώπη, παρακάμπτοντας την Ελλάδα, αναβαθμίζοντας τον ρόλο της Τουρκίας και εξυπηρετώντας τελικά κυρίως την Ρωσία.

Για να τα κάνουμε …πενηνταράκια που έλεγε και μία ψυχή παλιότερα στο παρασκηνιακό ποδόσφαιρο, η διαδρομή του Solidarity Ring αφήνει απέξω την Ελλάδα, και ακολουθεί την διαδρομή Τουρκία – Βουλγαρία – Ρουμανία – Ουγγαρία – Σλοβακία, γεγονός που σημαίνει ότι η Άγκυρα θα χρησιμοποιήσει το ρωσικό δίκτυο αγωγών για να το τροφοδοτήσει.

Δηλαδή τον Turk Stream, που μεταφέρει κυρίως ρωσικό αέριο. Αυτό πρακτικά σημαίνει ότι το αέριο που πρόκειται να πάει στην Ευρώπη, θα είναι κατά πάσα βεβαιότητα ρωσικό.

Τι θα λέει η επιστολή Μητσοτάκη…

Ο Μητσοτάκης θα ερωτά την Κομισιόν στην επιστολή, γιατί η Βουλγαρία, αφήνει απέξω την Ελλάδα αλλά και τον ελληνο-βουλγαρικό αγωγό IGB (όπου μέτοχοι είναι επίσης η Ρίτα Γκάλλι με το ΔΕΣΦΑ και ο Κώστας Ξιφαράς με τη ΔΕΠΑ -Εμπορίας), αλλά και τους μετόχους του TAP που είναι η BP (20%), η αζερική SOCAR (20%), η ιταλική Snam S.p.A. (20%), η βελγική Fluxys (19%), η ισπανική Enagás (16%) και η γερμανική Axpo (5%).

Στο Μέγαρο Μαξίμου πιστεύουν ότι Σόφια και Άγκυρα θέλουν να στείλουν στην Ευρώπη με το αζημίωτο φυσικά, ρωσικό αέριο που νεφελωδώς θα το χαρακτηρίζουν αζέρικο-κεντροασιατικό.

Αν είναι η Ελλάδα μέσα σε αυτό τον αγωγό ως μέτοχος, θα ρωτάει και θα μαθαίνει την προέλευση του αερίου: κάποιους δεν τους συμφέρει αυτό…

Η αστάθεια στη Βουλγαρία και η κόντρα Ράντεφ- Μπορίσοφ- Πετκόφ

Ο Πρόεδρος της Βουλγαρίας Rumen Radev ήρθε πριν λίγους μήνες στην Αθήνα και όλα φαίνονταν μέλι-γάλα.

Ωστόσο η συνεχιζόμενη πολιτική αστάθεια στη γειτονική χώρα με 6 εκλογικές αναμετρήσεις σε 24 μήνες (!) που ακόμη δεν έχει κυβέρνηση, έχει δημιουργήσει ‘πεδίο …δόξης λαμπρόν’ για το φιλοτουρκικό και το φιλορωσικό λόμπι στη Σόφια.

Στις πρόσφατες εκλογές πρώτο ήρθε το κόμμα του πρώην πρωθυπουργού Μπόικο Μπορίσοφ με 26,5% και δεύτερη η συμμαχία των ευρωπαϊστών υπό τον Κιρίλ Πετκόφ με 24,5% .

Όμως το φιλορωσικό ‘Κόμμα Αναγέννησης’ κρατά ένα 14% και το μουσουλμανικό κόμμα ‘DPS’ ένα 13% και είναι ρυθμιστές.

Για αυτό η Σόφια με πρωτοβουλία Μπορίσοφ αλλά με αντίθεση Ράντεφ και Πέτκοφ, εδώ και μήνες ακολουθεί μια όλο και πιο φιλοτουρκική και φιλορωσική πολιτική στα ενεργειακά. Πλέον όμως οι Βούλγαροι και στο θέμα της Ουκρανίας τα γυρίζουν.

Για όλα αυτά, στην επιστολή του ο Μητσοτάκης θα ερωτά εάν η Κομισιόν θα χρηματοδοτήσει τελικά αυτό το «γκρίζο σχέδιο», αφού ουδείς γνωρίζει την πραγματική προέλευση του αερίου που θα διοχετεύεται μέσω του Turkstream προς την Ευρώπη και το οποίο όπως όλοι λένε θα είναι ρωσικό.

Να δούμε πόσο γρήγορα θα κινηθεί το …αργοκίνητο καράβι που λέγεται Κομισιόν.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μετρό – Γραμμή 3: Νωρίτερα το κλείσιμο του τμήματος «Ευαγγελισμός – Κατεχάκη» από την Κυριακή

- Meta: Συζητά συμφωνία έως 10 δισ. δολαρίων με την Anthropic για υπολογιστική ισχύ ΤΝ

- «Οδύσσεια»: Προβλέψεις για εισπράξεις $200 εκατ. για το παγκόσμιο ντεμπούτο της ταινίας του Κρίστοφερ Νόλαν

- Θερινές εκπτώσεις: Ανοιχτά τα καταστήματα την Κυριακή 19 Ιουλίου – Τι ισχύει για τις τιμές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.