ΣΧΕΤΙΚΑ ΑΡΘΡΑ

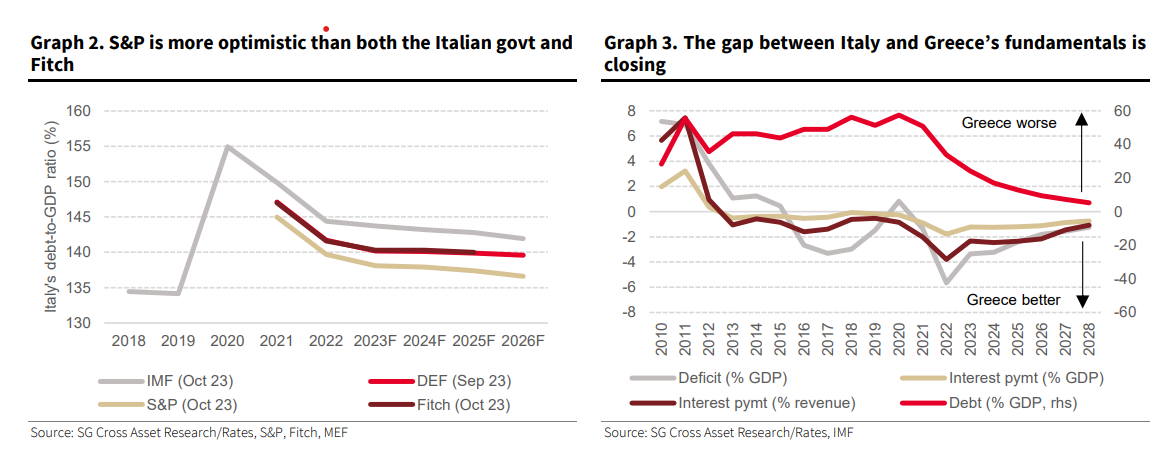

Η Ελλάδα επέστρεψε στην επενδυτική βαθμίδα, με την αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας από την S&P στις 20 Οκτωβρίου να ήταν ευρέως αναμενόμενη, επισημαίνει η Société Générale.

Η κίνηση αυτή οφείλεται στους ίδιους παράγοντες με τις προηγούμενες αναβαθμίσεις: δημοσιονομική εξυγίανση και ισχυρή οικονομική ανάπτυξη.

Στην πραγματικότητα, η Ελλάδα έχει υπεραποδώσει συγκριτικά με την Ιταλία σε πολλές δημοσιονομικές μετρήσεις και η μεγαλύτερη αδυναμία της Ελλάδας είναι ο αυξημένος λόγος χρέους προς ΑΕΠ, ο οποίος αναμένεται να βελτιωθεί σημαντικά μεσοπρόθεσμα.

«Η διαφορά των θεμελιωδών μεγεθών Ελλάδας και Ιταλίας αναδεικνύεται από την αναβάθμιση της Ελλάδας από την S&P σε επενδυτική βαθμίδα, ενώ την ίδια στιγμή οι προοπτικές αξιολόγησης της S&P για την Ιταλία παρέμειναν αμετάβλητες.

Η πρόσφατη αναθεώρηση του προϋπολογισμού της Ιταλίας είναι πιθανό να οδηγήσει σε μεγαλύτερο έλεγχο και πάλι από τη Fitch και τη Moody’s το Νοέμβριο.

Οι οίκοι αξιολόγησης συμφωνούν ότι η εφαρμογή του πακέτου ανάκαμψης NGEU θα είναι το κλειδί για την απόδοση της Ιταλίας στο μέλλον», εκτιμά η τράπεζα.

«Κατά την άποψή μας, οι θετικές αξιολογήσεις για την Ελλάδα θα συνεχιστούν και η αξιολόγησή της θα συγκλίνει τελικά με εκείνη της Ιταλίας.

Στην αγορά ομολόγων, ο αντίκτυπος ήταν περιορισμένος μέχρι στιγμής, επειδή η απόφαση είχε ήδη τιμολογηθεί, και πιστεύουμε ότι ο αντίκτυπος της αναβάθμισης θα προέλθει από τη βελτίωση των θεμελιωδών μεγεθών και όχι από την αύξηση της ζήτησης από συγκεκριμένους τομείς, όπως είδαμε στην περίπτωση της Πορτογαλίας», προβλέπει η SG.

«Είμαστε εδώ και καιρό αισιόδοξοι για τις μικρότερες χώρες της ευρωζώνης, όπως η Πορτογαλία, η Ιρλανδία και η Ελλάδα. Οι χώρες αυτές έχουν βελτιώσει σημαντικά τα δημοσιονομικά μεγέθη και έχουν ακολουθήσει μια ταχεία τάση ανάκαμψης.

Οι θετικές προοπτικές τους αντικατοπτρίζονται στις αγορές των ευρωπαϊκών ομολόγων, με την Ελλάδα, την Πορτογαλία και την Ιρλανδία να υπεραποδίδουν έναντι όλων των άλλων ομοειδών χωρών», συνεχίζει η γαλλική τράπεζα.

«Η αποκλίνουσα δυναμική θα πρέπει να συνεχιστεί τόσο στις αξιολογήσεις όσο και στην τιμολόγηση της αγοράς, κατά την άποψή μας, με τις ιταλικές αξιολογήσεις να παραμένουν σε κίνδυνο, καθώς άλλες αξιολογήσεις έρχονται τις επόμενες εβδομάδες, από την DBRS σήμερα Παρασκευή, τη Fitch στις 10 Νοεμβρίου και από τη Moody’s στις 17 Νοεμβρίου.

Οι οίκοι αναμφίβολα θα εφαρμόσουν τον κανόνα για τα δημοσιονομικά μεγέθη, αλλά ένας τομέας εστίασης θα είναι επίσης η εκτέλεση των επενδύσεων και μεταρρυθμίσεων που έχουν προγραμματιστεί στο πλαίσιο του προγράμματος NGEU.

Όλοι συμφωνούν ότι αυτό θα είναι το κλειδί για τις ιταλικές επιδόσεις στο μέλλον, τονίζοντας ότι τυχόν καθυστερήσεις ή αποτυχία στην εφαρμογή του προγράμματος θα μπορούσε να θέσει σε κίνδυνο τις αξιολογήσεις. Μέχρι στιγμής, η πρόβλεψη της Fitch για το χρέος είναι σε συμφωνία με εκείνη της κυβέρνησης.

Η αναθεώρηση της Moody’s στις 17 Νοεμβρίου είναι πιθανό να είναι δύσκολη, καθώς το Baa3 με αρνητική αξιολόγηση βρίσκεται στο κατώτατο σημείο των αξιολογήσεων επενδυτικής βαθμίδας και ο οίκος αξιολόγησης πιθανότατα θα το λάβει υπόψη του.

Η μακροπρόθεσμη διάρθρωση των spreads της χώρας, ωστόσο δεν είναι σύμφωνη με την καμπύλη που υποδηλώνουν τα CDS», καταλήγει ο οίκος.

Πώς θα επηρεαστεί η ζήτηση των ελληνικών ομολόγων

Η επενδυτική βαθμίδα υποδηλώνει καλύτερα θεμελιώδη μεγέθη για την Ελλάδα.

Η γαλλική τράπεζα επισημαίνει ότι τα μάκρο της χώρας βελτιώθηκαν σημαντικά τα τελευταία χρόνια και πιστεύουν ότι υπάρχουν δύο κανάλια μέσω των οποίων η αναβάθμιση της αξιολόγησης θα μπορούσε να επηρεάσει τη ζήτηση των ελληνικών ομολόγων.

Η διαφορα΄στη ζήτηση, ωστόσο, δεν θα είναι σημαντική, άμεσα.

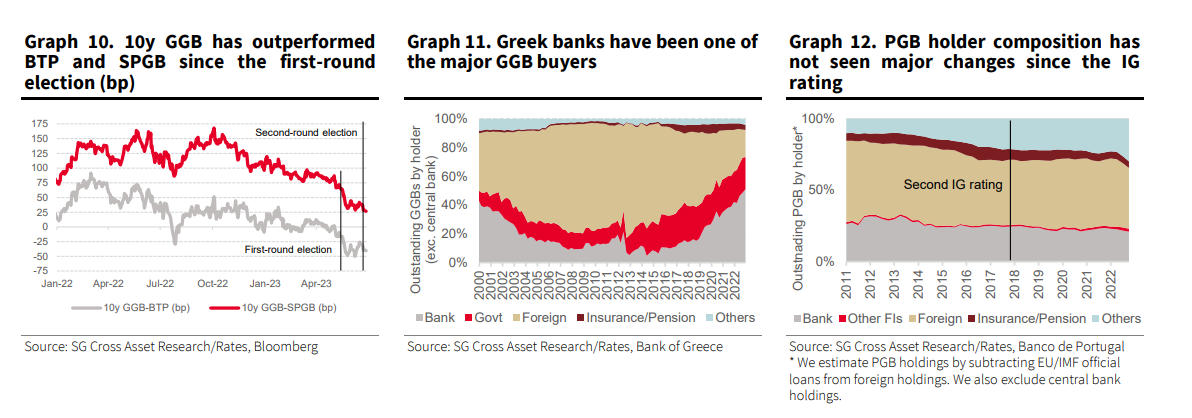

Το πρώτο στοιχείο ότι είναι η δεύτερη αξιολόγηση σε επενδυτική βαθμίδα από οποιαδήποτε από τις τρεις μεγαλύτερες εταιρείες αξιολόγησης (η Fitch έχει την 1 Δεκεμβρίου επίσημη αξιολόγηση για τη ν Ελλάδα), το οποίο θα δώσει πρόσβαση στα ελληνικά ομόλογα για τους περισσότερους δείκτες κρατικών ομολόγων της ζώνης του ευρώ και τα αμοιβαία κεφάλαια που παρακολουθούν αυτούς τους δείκτες.

Αυτοί οι διαχειριστές θα πρέπει να συμπεριλάβουν τα ελληνικά ομόλογα στο χαρτοφυλάκιό τους για να αναπαράγουν την απόδοση του δείκτη.

Εξετάζοντας 106 αμοιβαία κεφάλαια κρατικών ομολόγων της ευρωζώνη στο Bloomberg, η δυνητική εισροή στις αγορές ελληνικών ομολόγων θα είναι μόλις 650 εκατ. ευρώ, ένα μικρό μέγεθος σε σύγκριση με τα 81 δισ. ευρώ ομολόγων που βρίσκονται σε κυκλοφορία.

Το δεύτερο στοιχείο είναι ότι η επενδυτική βαθμίδα θα μπορούσε να ενισχύσει την εμπιστοσύνη των επενδυτών στα ελληνικά ομόλογα και την προθυμία τους να τα εντάξουν στα χαρτοφυλάκια τους . Αυτό θα μπορούσε να είναι ιδιαίτερα σημαντικό για τους ξένους επενδυτές.

Το 2012, οι ξένοι επενδυτές κατείχαν σε κάποια στιγμή το 80% των ελληνικών ομολόγων, αλλά ο αριθμός αυτός είχε συρρικνωθεί στο 19% στο τέλος του 2022. Οι εγχώριες τράπεζες έχουν γίνει οι κύριοι κάτοχοι των ομολόγων.

Η δεύτερη αξιολόγηση IG για την περίπτωση της Πορτογαλίας στο τέλος του 2017 δεν προκάλεσε καμία αλλαγή στη σύνθεση των κατόχων των πορτογαλικών ομολόγων (PGB), με τους ξένους επενδυτές να κατέχουν σταθερά το 45% της ελεύθερης διασποράς των PGB.

Η αξιολόγηση επενδυτικής βαθμίδας για την Ελλάδα πιθανότατα θα στηρίξει τα ελληνικά ομόλογα, υποδεικνύοντας μια ισχυρότερη θεμελιώδη αποτίμηση αλλά όχι ενισχύοντας τη ζήτηση, καταλήγει η SG.

Διαβάστε επίσης:

«Κινούμαι Ηλεκτρικά 2»: Εγκρίθηκε η υπαγωγή επιπλέον 3.767 αιτήσεων στο πρόγραμμα

Έρευνα ΕΚΤ: Με αργό ρυθμό ο αποπληθωρισμός – Στο 0,5% η ανάπτυξη

Θεοχάρης: Χρειάζονται κανόνες υγιούς ανταγωνισμού στην αγορά του gaming

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Samsung Electronics: Άλμα πάνω από 6% για τη μετοχή με φόντο το νέο Robotics eXperience

- Eurostat: «Πρωταθλήτρια» Ευρώπης η Ελλάδα στη μείωση του χρέους – Στο 143,5% του ΑΕΠ το α’ τρίμηνο

- Ευρωπαϊκό φυσικό αέριο: Σε υψηλά τεσσάρων μηνών – «Καμπανάκι» Goldman Sachs για τιμές άνω των 100 ευρώ ανά μεγαβατώρα

- Γιώργος Κώτσηρας: Παρελήφθησαν τα 50 νέα ηλεκτρικά λεωφορεία στη Θεσσαλονίκη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.