ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ένα συμβουλευτικό πακέτο οδηγιών, σχετικά με το πως μπορεί να επιτευχθεί το χτίσιμο του αφορολόγητου, με βάση τις φορολογικές δηλώσεις του 2019, εξέδωσε σήμερα η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ).

Βάσει των πληροφοριών που δόθηκαν στη δημοσιότητα και σύμφωνα με τα όσα προβλέπει στο άρθρο 16 ο ν. 4172/2013, με στόχο να επιτευχθεί το αφορολόγητο, ο φορολογούμενος πρέπει να εμφανίσει στη φορολογική δήλωση δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην Ελλάδα, σε κράτη – μέλη της Ε.Ε ή του ΕΟΧ, που να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμών (πιστωτικές ή χρεωστικές κάρτες, e-banking, e-wallet κ.λπ).

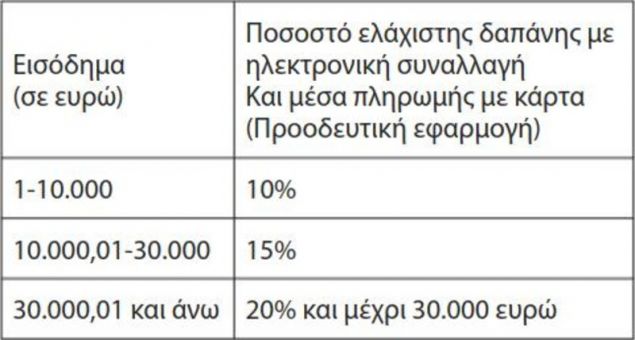

Το ποσό των δαπανών, που ορίζεται ως το ελάχιστο, που απαιτείται από το φορολογητέο εισόδημα να εμφανίζεται μέσω ηλεκτρονικών πληρωμών, ορίζεται από την παρακάτω κλίμακα:

Η κλίμακα εφαρμόζεται προοδευτικά, έτσι ώστε ο συντελεστής του επόμενου κλιμακίου να υπολογίζεται μόνον στο υπερβάλλον ποσό του εισοδήματος.

Όπως μαρτυρούν τα στοιχεία της ΑΑΔΕ, oι ομάδες δαπανών για αγαθά και υπηρεσίες που λαμβάνονται υπόψη για το χτίσιμο του αφορολόγητου είναι οι εξής:

- Ομάδα 1 (Διατροφή και μη αλκοολούχα ποτά).

- Ομάδα 2 (Αλκοολούχα ποτά και καπνός).

- Ομάδα 3 (Ένδυση και υπόδηση).

- Ομάδα 4 (Στέγαση), εξαιρουμένων των ενοικίων.

- Ομάδα 5 (Διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες).

- Ομάδα 6 (Υγεία).

- Ομάδα 7 (Μεταφορές), εξαιρουμένης της δαπάνης για τέλη κυκλοφορίας και της αγοράς οχημάτων, πλην των ποδηλάτων.

- Ομάδα 8 (Επικοινωνίες).

- Ομάδα 9 (Αναψυχή, πολιτιστικές δραστηριότητες), εξαιρουμένης της αγοράς σκαφών, αεροπλάνων και αεροσκαφών.

- Ομάδα 10 (Εκπαίδευση).

- Ομάδα 11 (Ξενοδοχεία, καφέ, εστιατόρια).

- Ομάδα 12 (Άλλα αγαθά και υπηρεσίες).

Στο ΦΕΚ με τις οδηγίες της ΑΑΔΕ καθίσταται σαφές ότι, από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής, σύμφωνα με την περ. β’ της παρ. 3 του άρθρου 16 του ν. 4172/2013, εξαιρούνται:

- Οι φορολογούμενοι εβδομήντα (70) ετών και άνω,

- Άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω,

- Όσοι βρίσκονται σε δικαστική συμπαράσταση,

- Οι φορολογικοί κάτοικοι της Ε.Ε. ή του Ε.Ο.Χ., υπό τις προϋποθέσεις του άρθρου 20 του ν. 4172/2013, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα και φορολογούνται με την κλίμακα από μισθωτή εργασία και συντάξεις.

Στις οδηγίες της ΑΑΔΕ, που δημοσιεύτηκαν στο ΦΕΚ περιλαμβάνονται και οι εννέα ομάδες φορολογούμενων που εξαιρούνται από την υποχρέωση των ηλεκτρονικών πληρωμών και είναι οι εξής:

- Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή, με την επιφύλαξη του άρθρου 4 της παρούσας.

- Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος και φορολογούνται με την κλίμακα των μισθωτών και συνταξιούχων.

- Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

- Οι φορολογούμενοι που δεν έχουν εισόδημα από καμία κατηγορία ή έχουν εισόδημα μόνο από κεφάλαιο ή/και από υπεραξία μεταβίβασης κεφαλαίου και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ, σύμφωνα με την περ. α’ της παρ. 1 του άρθρου 34 του ν. 4172/2013.

- Οι φορολογούμενοι που είναι εγγεγραμμένοι στο Μητρώο ανέργων του ΟΑΕΔ, για τη διαφορά που προκύπτει μεταξύ του τεκμαρτού και του συνολικού εισοδήματος τους, σύμφωνα με την περ. δ’ της παρ. 1 του άρθρου 34 του ν. 4172/2013. στ. Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

- Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

- Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

- Οι υπήκοοι τρίτων χώρων που αιτούνται ή/ και λαμβάνουν διεθνή προστασία από την Ύπατη Αρμοστεία του Οργανισμού Ηνωμένων Εθνών (Ο.Η.Ε.) για τους Πρόσφυγες και την Ευρωπαϊκή Επιτροπή.

- Οι φορολογούμενοι των οποίων το πραγματικό εισόδημα δεν υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ, το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των εννέα χιλιάδων πεντακοσίων (9.500) ευρώ και εφόσον πληρούνται οι λοιπές προϋποθέσεις της παρ. 1 του άρθρου 15 του ν. 4172/2013. 3.

Οι φορολογούμενοι των παραγράφων 1 και 2 του παρόντος άρθρου υποχρεούνται να προσκομίσουν αποδείξεις ίσης αξίας, σύμφωνα με τα οριζόμενα στα άρθρα 1 και 2 της παρούσας.

Εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής και προσκόμισης αποδείξεων για την πραγματοποίηση δαπανών οι:

- Yπάλληλοι του Υπουργείου Εξωτερικών,

- Oι στρατιωτικοί, εφόσον υπηρετούν στην αλλοδαπή,

- Oι υπηρετούντες στη Μόνιμη Ελληνική Αντιπροσωπεία της Ευρωπαϊκής Ένωσης,

- Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα και

- Οι φυλακισμένοι.

Πώς πραγματοποιείται η δήλωση των δαπανών

Το ποσό των δαπανών δηλώνεται ατομικά από κάθε σύζυγο ή από κάθε μέρος συμφώνου συμβίωσης. Σε περίπτωση κοινής δήλωσης φορολογίας εισοδήματος, όπου καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό δύναται κατά την εκκαθάριση να μεταφερθεί στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών. Εάν δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό της κλίμακας του άρθρου 1 της παρούσας, τότε ο φόρος προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού, πολλαπλασιαζόμενης με συντελεστή είκοσι δύο τοις εκατό (22%).

Υπενθυμίζεται ότι με τα τελευταία στοιχεία ο μέσος φόρος που αντιστοιχεί σε κάθε χρεωστικό εκκαθαριστικό από τις φορολογικές δηλώσεις κυμαίνεται στα 423 ευρώ.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ: Νέα φορολογική αφαίμαξη: Επιπλέον φόροι 3 δισ. ευρώ λόγω μείωσης αφορολογήτου

ΔΕΙΤΕ ΕΠΙΣΗΣ: Τα πάνω-κάτω στις συναλλαγές με κάρτα-Αλλαγές σε αφορολόγητο, πληρωμές με μετρητά και έξτρα χαράτσι 22%

ΜΗ ΧΑΣΕΤΕ: ΑΑΔΕ: Δεύτερη ευκαιρία σε χρεοκοπημένους επιχειρηματίες με εγγύηση μόνο 15.000 ευρώ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Θεοδωρικάκος: Το πλαφόν οδήγησε σε μείωση τιμών σε 2.000 προϊόντα – Στόχος της εθνικής κοινωνικής συμφωνίας η μείωση τιμών

- Volkswagen: Σχέδιο για έως 100.000 νέες απολύσεις και λουκέτο σε τέσσερα εργοστάσια

- Ευρώπη Holdings: Εισαγωγή 3,42 εκατ. νέων δωρεάν μετοχών σε στελέχη και επιστροφή κεφαλαίου €0,31 ανά μετοχή

- Κεραμέως: Έντονο το κοινωνικό αποτύπωμα του ν/σ για ισότητα αμοιβής ανδρών και γυναικών

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.