ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στην ΕΕ, επετεύχθη πολιτική συμφωνία σχετικά με τη νέα Οδηγία για την Αναφορά της Εταιρικής Βιωσιμότητας (CSRD), που σημαίνει ότι το προσχέδιο θα τεθεί σύντομα σε νόμο.

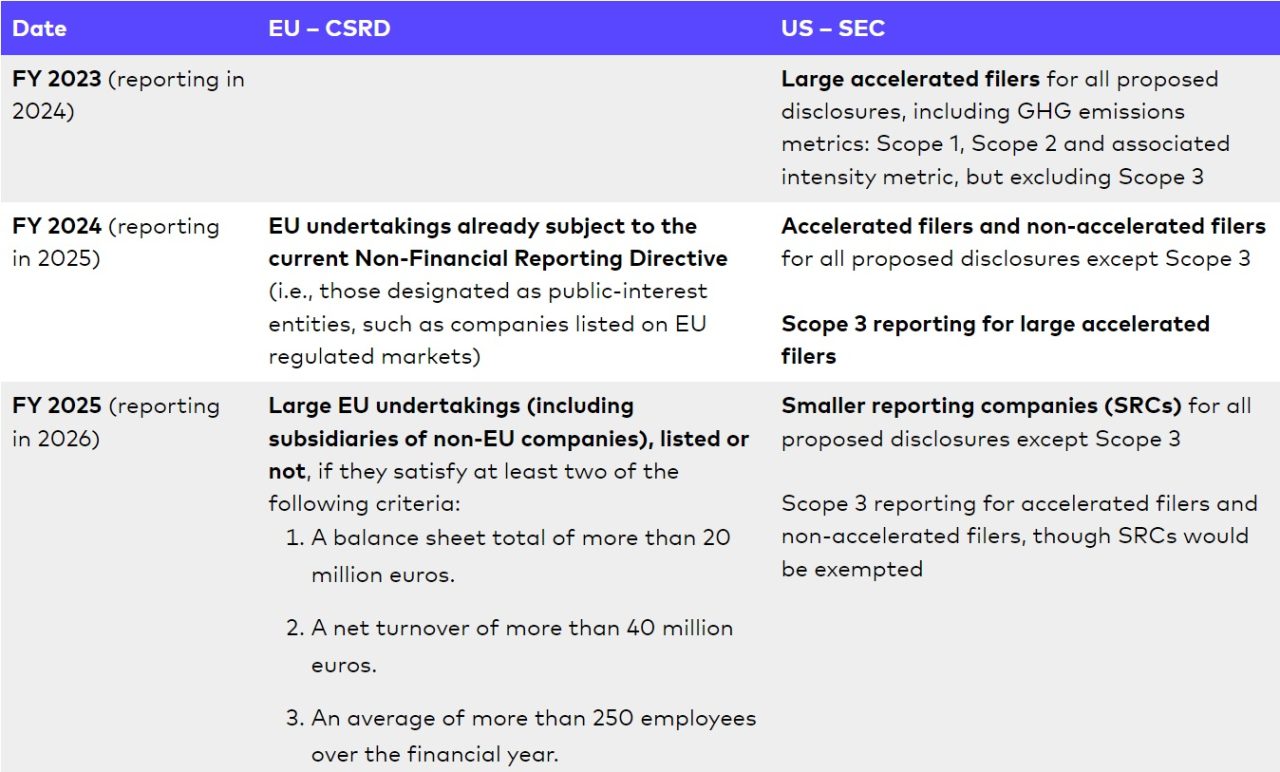

Η CSRD θα αναθεωρήσει ότι ισχύει σήμερα για τις αναφορές βιωσιμότητας για τις πολυεθνικές εταιρείες με σημαντικές δραστηριότητες στην ΕΕ, συμπεριλαμβανομένων εκείνων που έχουν την έδρα τους εκτός ΕΕ. Οι υποχρεώσεις αναφοράς του CSRD θα τεθούν σταδιακά σε ισχύ μεταξύ 2024 και 2028.

Οι επιχειρήσεις τρίτων χωρών, με βάση τις ΗΠΑ ή την Ασία, που μέχρι σήμερα δεν ήταν υποχρεωμένες να ευθυγραμμιστούν με το ευρωπαϊκό Taxonomy, πλέον θα συμπεριλαμβάνονται στις υπόχρεες εταιρείες, για μη χρηματοοικονομικές αναφορές.

Η CSRD διευρύνει σε μεγάλο βαθμό το πεδίο και το περιεχόμενο των υφιστάμενων υποχρεώσεων μη χρηματοοικονομικής αναφοράς της ΕΕ, καθώς θα κάνει ένα πολύ ευρύτερο φάσμα εταιρειών να υποχρεούνται στην υποβολή εκθέσεων για ένα ευρύτερη σειρά θεμάτων ESG με πολύ περισσότερες λεπτομέρειες από πριν. Οι πληροφορίες αυτές θα συμπεριλαμβάνονται σε ξεχωριστή ενότητα της έκθεσης διαχείρισης, που θα υπόκειται σε υποχρεωτικό έλεγχο και θα τροφοδοτηθούν σε έναν δημόσια προσβάσιμο ιστότοπο της ΕΕ.

H αυξημένη ρυθμιστική προσοχή σε αυτά τα ζητήματα αντικατοπτρίζει την αυξανόμενη συνειδητοποίηση των κινδύνων και των ευκαιριών που συνοδεύουν την αλλαγή των κανόνων που σχετίζονται με ένα ευρύ φάσμα θεμάτων ESG: από την ευαισθητοποίηση για το κλίμα έως τη διαφορετικότητα, την ισότητα και τα πρότυπα ένταξης (DE&I) έως την αποζημίωση στελεχών. Περισσότερο από ποτέ, οι εταιρείες βρίσκονται υπό πίεση να ανανεώσουν την προσέγγισή τους στο ESG, όχι μόνο για να ανταποκριθούν στις κανονιστικές απαιτήσεις, αλλά και για να αποφευχθεί η βλάβη της φήμης λόγω μη συμμόρφωσης.

Περισσότερες οι υπόχρεες εταιρείες

Συγκεκριμένα, η CSRD ισχύει για εταιρείες της ΕΕ και δημόσιες και ιδιωτικές εταιρείες εκτός ΕΕ που πληρούν κάποια κατώτατα όρια μεγέθους. Ως αποτέλεσμα, θα συμπεριληφθούν στις υπόχρεες εταιρείες και οι εταιρείες των ΗΠΑ και άλλες εταιρείες εκτός ΕΕ με δραστηριότητες στην ΕΕ, οι οποίες θα υποχρεωθούν σε γνωστοποιήσεις ESG σύμφωνα με τους κανόνες της ΕΕ, ακόμη και αν δεν είναι εισηγμένες σε ευρωπαϊκό χρηματιστήριο.

Αν και οι εταιρείες εκτός ΕΕ έχουν το πιο εκτεταμένο χρονοδιάγραμμα για την υποβολή εκθέσεων, πολλές θυγατρικές στην ΕΕ εταιρειών εκτός Ευρώπης, θα πρέπει να υποβάλουν έκθεση νωρίτερα. Οι εταιρείες εκτός ΕΕ με θυγατρικές που υποχρεούνται να αναφέρουν νωρίτερα ενδέχεται, πρακτικά, να θελήσουν να εξετάσουν το ενδεχόμενο υποβολής εκθέσεων και σε μητρικό επίπεδο νωρίς, αντί να συντάξουν ξεχωριστή έκθεση σε επίπεδο θυγατρικής, ιδιαίτερα εκείνες οι εταιρείες που ήδη παράγουν ισχυρή εθελοντική γνωστοποίηση ESG.

Τι ισχύει στις ΗΠΑ- Ποια πρότυπα αναφοράς θα αναγνωριστούν ως ισοδύναμα με αυτά τις ΕΕ

Στις ΗΠΑ, υπάρχει μια παράλληλη, αλλά πιο περιορισμένη, κίνηση προς την επέκταση των υποχρεωτικών υποχρεώσεων αναφοράς ESG. Η SEC έχει υιοθετήσει μια πιο αποσπασματική προσέγγιση από την CSRD, εστιάζοντας τη θέσπιση κανόνων της σε συγκεκριμένα θέματα ESG, αντί να επιβάλει τη δημοσίευση ευρειών εκθέσεων ESG. Ειδικότερα, η Επιτροπή Κεφαλαιαγοράς έχει προτείνει κανόνες αναφοράς για την κλιματική αλλαγή και την ασφάλεια στον κυβερνοχώρο και αναμένεται να προτείνει κανόνες για το ανθρώπινο κεφάλαιο και τη γνωστοποίηση της ποικιλομορφίας του διοικητικού συμβουλίου μέσα στο επόμενο έτος.

Η CSRD εξουσιοδοτεί την Ευρωπαϊκή Επιτροπή να αναγνωρίσει ως ισοδύναμα πρότυπα αναφοράς βιωσιμότητας που εφαρμόζονται από χώρες εκτός ΕΕ.

Καθώς η SEC δεν έχει και δεν αναμένεται επί του παρόντος να προτείνει εξίσου ευρείς κανόνες αναφοράς βιωσιμότητας, είναι απίθανο οι κανόνες της SEC να αναγνωριστούν ως ισοδύναμοι με όλα τα πρότυπα αναφοράς CSRD (αν και ορισμένα, όπως η κλιματική αλλαγή, μπορεί να αναγνωριστούν ως ισοδύναμα).

Ως αποτέλεσμα, για τις εταιρείες των ΗΠΑ που εμπίπτουν στο πεδίο εφαρμογής των νέων κανόνων της ΕΕ, η συμμόρφωση με την CSRD είναι πιθανό να απαιτεί τη δημοσίευση ειδικής έκθεσης. Επιπλέον, το πεδίο εφαρμογής της CSRD εκτείνεται πέρα από αυτό των περισσότερων προτύπων εθελοντικής αναφοράς που εφαρμόζονται επί του παρόντος από εταιρείες στις ΗΠΑ και αλλού, όπως το πλαίσιο Task Force on Climate-related Financial Disclosures (TCFD) ή τα 77 ειδικά για τον κλάδο πρότυπα του Sustainability Accounting Συμβούλιου Προτύπων.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πετρέλαιο: Άνοδος μετά τα πλήγματα σε τάνκερ στο Ορμούζ – Κέρδη άνω του 20% τον Ιούλιο

- ΄Μεγάλος κίνδυνος πυρκαγιάς: Red Code σε οκτώ περιφέρειες – Κατηγορία 5 σε Αττική και Εύβοια

- Πορτογαλία: Ενισχύονται οι έλεγχοι στα χερσαία και θαλάσσια σύνορα, με αφορμή τα γεγονότα στη Θέουτα

- Elon Musk: Fake news η πώληση μονάδας της Tesla στην Κίνα και η πιθανή συγχώνευση με την SpaceX

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.