ΣΧΕΤΙΚΑ ΑΡΘΡΑ

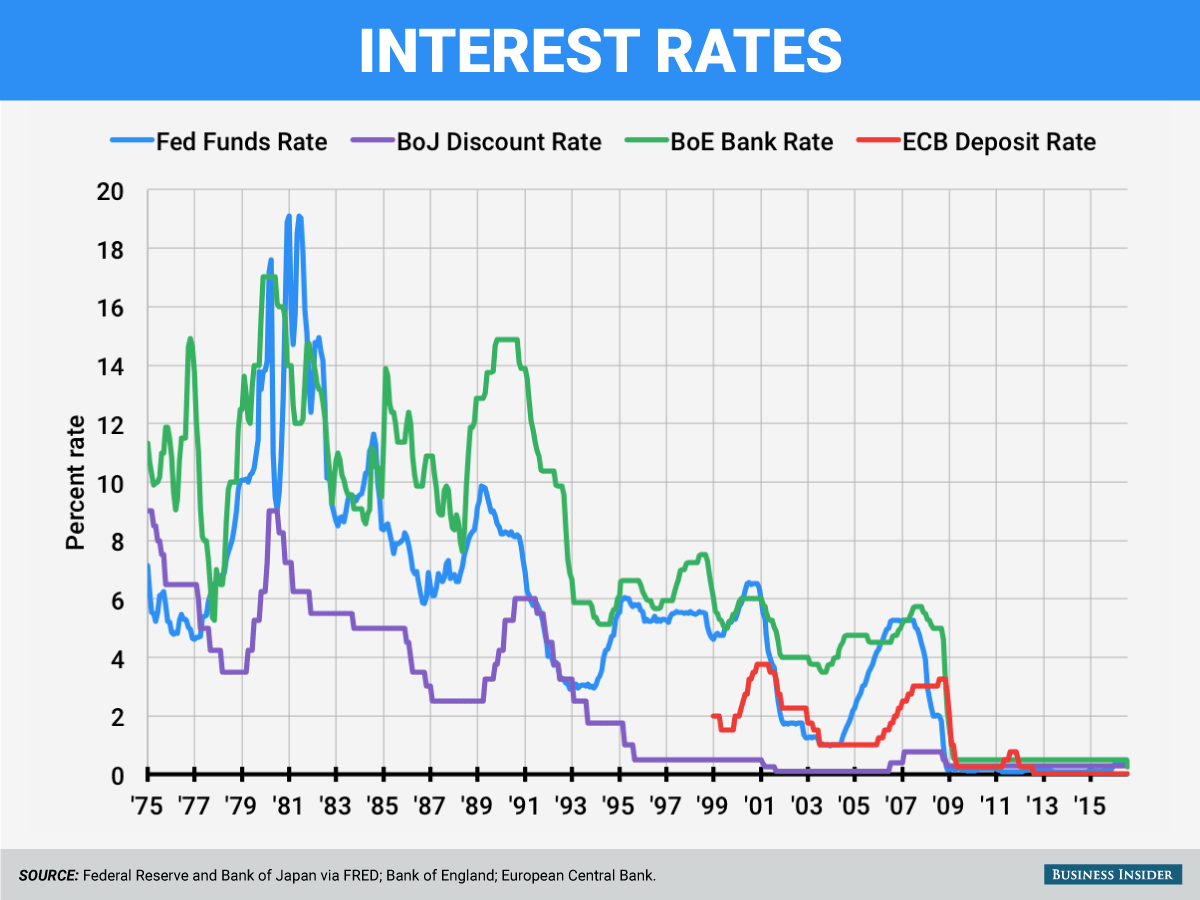

Τι έκαναν οι κεντρικοί τραπεζίτες; Τον προηγούμενο μήνα η Τράπεζα της Αγγλίας έκανε κάτι που δεν έχει ξαναγίνει στα 322 χρόνια της ιστορίας της: Μείωσε το βασικό της επιτόκιο σε μόλις 0.25%. Πριν από μερικά χρόνια κάτι τέτοιο ίσως ήταν αξιοσημείωτο. Θα σήμαινε ότι οι τράπεζες στο Ηνωμένο Βασίλειο θα μπορούσαν να δανειστούν χρήματα από την κεντρική τράπεζα για το τίποτα. Αλλά, το 2016, ένα «ιστορικό χαμηλό» για τα επιτόκια είναι μια κατάσταση που επαναλαμβάνεται τόσο συχνά, ώστε δεν αποτελεί κάτι που αξίζει προσοχής.

Στην πραγματικότητα, εάν η κεντρική τράπεζα του Ηνωμένου Βασιλείου μειώσει πάλι το βασικό της επιτόκιο – στο 0% – μόλις που θα πλησιάζει τους μεγαλύτερους ομολόγους της.

Οι κεντρικοί τραπεζίτες σε ΗΠΑ, Ιαπωνία και Ευρώπη έχουν ήδη μειώσει τα επιτόκια στο ή κάτω από το 0% και κάτι τέτοιο σε συλλογικό επίπεδο δεν έχει παρατηρηθεί ποτέ ξανά στα 5000 χρόνια της καταγεγραμμένης ιστορίας. Στην πραγματικότητα, λοιπόν, μερικές κεντρικές τράπεζες πληρώνουν άλλες τράπεζες για να δανείζουν χρήματα.

Αυτό το κάνουν για να τονωθεί η οικονομική ανάπτυξη. Το πρόβλημα, όμως, είναι ότι δεν είναι ξεκάθαρο αν κάτι τέτοιο λειτουργεί, αφού η πτώση τιμών δημιουργεί νέους κινδύνους για τους επενδυτές σε όλο τον κόσμο. Και η αύξησή τους, όπως προσπαθεί να κάνει η Ομοσπονδιακή Τράπεζα των ΗΠΑ, θα δημιουργήσει μια σειρά από νέα προβλήματα για τους επενδυτές και τις επιχειρήσεις, που με τη σειρά τους θα πρέπει να αποφύγουν μια τέτοια κατάσταση.

Γιατί, λοιπόν, έχουμε φτάσει έως εδώ;

Η απόφαση για μείωση των επιτοκίων δεν είναι από μόνη της μια ιδιαίτερα επαναστατική ιδέα. Οι χαράκτες πολιτικής, όπως η Ομοσπονδιακή Τράπεζα των ΗΠΑ, αυξάνουν και μειώνουν τα επιτόκια για να τονώσουν ή να επιβραδύνουν την οικονομία.

Η βασική προϋπόθεση ενός κουρέματος επιτοκίων είναι ότι επηρεάζει το χρηματοπιστωτικό σύστημα κάτι που έχει ως αποτέλεσμα τα χαμηλότερα ποσοστά επιτοκίων σε τράπεζες και άλλα χρηματοπιστωτικά ιδρύματα. Τα χαμηλά επιτόκια ελκύουν ιδιαίτερα καταναλωτές και επιχειρήσεις προκειμένου να δανειστούν. Μάλιστα, μπορούν να αποτελέσουν κίνητρο για καταναλωτές και εταιρείες να δανείσουν ή να επενδύσουν χρήματα, αφού το να έχει κανείς απλώς τα λεφτά στην τράπεζα δεν έχει νόημα.

Έτσι, οι επιχειρήσεις κατασκευάζουν εργοστάσια και προσλαμβάνουν εργαζόμενους για αυτά (οι οποίοι γίνονται εξωστρεφείς και ξοδεύουν τους νέους μισθούς τους), οι καταναλωτές αγοράζουν σπίτια για τα οποία πρέπει να σπαταλήσουν λεφτά και όλα αυτά ενισχύουν την οικονομία πέρα από κάθε φόβο.

Τον Δεκέμβριο του 2008, ο Ben Bernanke, τότε πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, αντιμετώπισε την χειρότερη οικονομική ύφεση μετά το μεγάλο κραχ του ’30 και αποφάσισε ότι η καλύτερη απάντηση στην κρίση ήταν να εκδώσει το πρωτοφανές επιτόκιο του 0% για τα ομοσπονδιακά ομόλογα.

«Η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα χρησιμοποιήσει όλα τα διαθέσιμα εργαλεία για την προώθηση μιας βιώσιμης οικονομικής ανάπτυξης και για τη διατήρηση της σταθερότητας των τιμών», υπογραμμίστηκε σε σχετική ανακοίνωση. «Ειδικότερα, η Επιτροπή προβλέπει ότι δυσμενείς οικονομικές συνθήκες είναι πιθανό να δικαιολογούν τα εξαιρετικά χαμηλά επίπεδα των επιτοκίων των ομοσπονδιακών κεφαλαίων για κάποιο διάστημα».

Το «κάποιο διάστημα» μετατράπηκε σε επταετία, καθώς η Fed και η νυν πρόεδρος, Janet Yellen, αύξησαν τα ποσοστά μακριά από το 0% τον Δεκέμβριο του 2015. Ακόμη και με την αύξηση, το ποσοστό της Fed είναι υψηλότερο μόλις κατά το ¼ του 1% και πολύ πιθανό να παραμείνει κάτω από 1% για κάποια χρονική περίοδο.

Επομένως, πώς λειτουργεί κάτι τέτοιο μέχρι τώρα;

Καθημερινοί άνθρωποι: Η Αμερική δείχνει τον δρόμο

Ο μεγαλύτερος στόχος είναι οι καθημερινοί άνθρωποι. Πάρτε τους ανθρώπους πίσω στη δουλειά τους για να ξοδεύουν χρήματα, να δημιουργήσουν πλούτο και να οδηγήσουν την παγκόσμια οικονομία μπροστά.

Όπως δείχνουν τα δεδομένα ο μέσος άνθρωπος έγινε πλουσιότερος από όταν ξεκίνησε το πείραμα με τα χαμηλά επιτόκια.

Σύμφωνα με την Euromonitor, ο ρυθμός της παγκόσμιας ανάπτυξης τόσο για τις δαπάνες των καταναλωτών, όσο και για το διαθέσιμο εισόδημά τους ανέκαμψε το 2009 σε περίπου 3% για τον καθένα.

Με μια προσεκτικότερη ματιά, ωστόσο, όλα τα παραπάνω εξαρτώνται πάντα από το για ποιον ακριβώς μιλάμε.

Η αγορά εργασίας έχει δώσει όπως ήταν αναμενόμενο τη δική της απάντηση. Το ποσοστό ανεργίας έπεσε κάτω από το 5%, ο αριθμός των νέων θέσεων εργασίας αγγίζει επίπεδα ρεκόρ και η αύξηση μισθών (ενώ κατά γενική ομολογία εξακολουθεί να είναι χαμηλότερη των προσδοκιών) επιταχύνεται. Έτσι, η αγορά εργασίας επανακάμπτει κάτι που απεικονίζεται και σε χιλιάδες σχετικούς αριθμοδείκτες.

Για πολλούς καταναλωτές τα χαμηλά επιτόκια ήταν ευλογία. Ο αριθμός των νέων αυτοκινήτων που αγοράστηκαν μέχρι το 2015 ήταν ο υψηλότερος που έχει καταγραφεί ποτέ και αυτό εν μέρει οφείλεται στα χαμηλά επιτόκια. Το ποσοστό υποθηκών είναι επίσης κοντά σε ιστορικό χαμηλό, καθιστώντας έτσι προσιτή την αγορά ενός σπιτιού, σε σημείο όπου η ζήτηση δεν συμβαδίζει με την προσφορά.

Η κατανάλωση των Αμερικανών υπήρξε μια από τις ισχυρότερες ιστορίες οικονομίας και έχει επιστρέψει στα προ ύφεσης επίπεδα. Από αυτή την άποψη, τα χαμηλά επιτόκια έκαναν ακριβώς αυτό για το οποίο είχαν σχεδιαστεί.

Ωστόσο, η εικόνα άλλων οικονομιών, εκτός των ΗΠΑ, δεν είναι τόσο ρόδινη.

Η ανεργία στην Ευρωζώνη έχει μείνει πάνω από το προ κρίσης χαμηλό ποσοστό, ενώ στην Ιαπωνία το ονομαστικό ΑΕΠ της χώρας τώρα επιστρέφει στο μέσο όρο που είχε πριν την κρίση.

Μια ακόμη ένδειξη ότι η οικονομία δεν λειτουργεί παντού αποτελεσματικά είναι η εξής: Στην Αμερική η αύξηση των τιμών παρέμεινε σταθερά κάτω από τον στόχο της Fed, το 2%, ενώ τόσο στην Ευρώπη, όσο και στην Ιαπωνία, οι τιμές έχουν μειωθεί.

Η άνοδος του πληθωρισμού μείωσε την αξία των μετρητών με την πάροδο του χρόνου, κάτι το οποίο σημαίνει ότι δόθηκαν κίνητρα στους πολίτες να ξοδεύουν και όχι να αποταμιεύουν και επέτρεψε σε εταιρείες να χρεώνουν περισσότερο για να αυξάνουν τα κέρδη τους.

Και μπορεί τα κέρδη των επιχειρήσεων σε ΗΠΑ, Ιαπωνία, Γερμανία και Ηνωμένο Βασίλειο αρχικά να κυμάνθηκαν σε υψηλά – προ κρίσης – επίπεδα, ωστόσο πολλές επιχειρήσεις εξακολουθούν να μην επενδύουν σε μεγάλα και μακροπρόθεσμα έργα. Οι επενδύσεις από εταιρείες των ΗΠΑ μειώνονται από έτος σε έτος και αυτό αποτελεί ένδειξη που ανησυχεί τα στελέχη για το μέλλον.

Οι επιχειρήσεις είναι πιθανότερο να δαπανήσουν χρήματα για τον πάγιο εξοπλισμό, εάν πιστέψουν ότι θα επανέλθει μελλοντικά η οικονομική ανάπτυξη. Από τη στιγμή, όμως, που κάτι τέτοιο δεν φαίνεται να συμβαίνει και με την βραδεία αύξηση του ΑΕΠ, οι επενδύσεις δεν φαντάζουν ελκυστικές.

Επιπροσθέτως, η σημερινή πτώση μπορεί επίσης να οφείλεται στο ότι κάποιες επιχειρήσεις περιμένουν το τέλος ενός οικονομικού κύκλου ή τον αντίκτυπο των τιμών ενέργειας. Παρόλα αυτά η υπόσχεση για τεράστιες επενδύσεις από τις επιχειρήσεις δεν έχει ποτέ επιτευχθεί.

Επιπλέον, ενώ τέτοιες εταιρείες έχουν κάνει ελάχιστα ως προς το να επενδύσουν, το χρέος τους έχει εκτοξευθεί. Για παράδειγμα, το χρέος των 500 μεγαλύτερων εταιρειών της Αμερικής έφτασε στο τέλος του 2015 τα 6,6 τρισεκατομμύρια – ποσό που αποτελεί ρεκόρ όλων των εποχών.

Προς το παρόν αυτό δεν αποτελεί απαραίτητα πρόβλημα, αφού το κόστος αποπληρωμής του χρέους παραμένει χαμηλό. Αλλά, όταν αυτό αυξηθεί και η πρόσβαση στην πίστωση γίνει δυσκολότερη, δεν είναι ξεκάθαρο πώς θα το αντιμετωπίσει ο επιχειρηματικός κόσμος, ειδικά όταν τα κέρδη του μειώνονται.

Έτσι, ενώ τα χαμηλά επιτόκια έχουν μέχρι τώρα βοηθήσει τον κλάδο των επιχειρήσεων, μπορεί στο μέλλον να προκαλέσουν προβλήματα.

Χρηματοπιστωτικές αγορές: Διαστρεβλωμένα αρχεία

Ίσως τα πιο περίεργα αποτελέσματα που σχετίζονται με τα ιστορικά χαμηλά των επιτοκίων να έχουν έρθει στις χρηματοπιστωτικές αγορές.

Τα κρατικά ομόλογα, που κάποτε θεωρούνταν το ασφαλέστερο καταφύγιο όπου οι επενδυτές θα μπορούσαν να συσσωρεύσουν έσοδα από πληρωμές αποδόσεων, έχουν δει τις αποδόσεις τους να «χτυπούν» ιστορικά χαμηλά τους τελευταίους μήνες. Αυτό έχει προκαλέσει το «κυνήγι των αποδόσεων» στις παγκόσμιες αγορές. Δεδομένου ότι κάποτε τα κρατικά ομόλογα ήταν μια αξιόπιστη πηγή σταθερού εισοδήματος για τους επενδυτές, οι ίδιοι τώρα πρέπει να τρέξουν και να βρουν κάτι που να αντικαταστήσει τα κέρδη που λάμβαναν από τις χρεοκοπημένες αγορές των κρατικών ομολόγων.

Έτσι, η ζήτηση ριψοκίνδυνων ομολόγων εκτοξεύτηκε και οι επενδυτές έχουν στραφεί σε μη παραδοσιακά κεφάλαια προκειμένου να αναπληρώσουν τη «χασούρα» και να εκπληρώσουν τους επενδυτικούς τους στόχους.

Μπορεί να πάει στραβά

Το χειρότερο που μπορεί να συμβεί είναι οι ΗΠΑ και οι άλλες χώρες που ξεκίνησαν πρόσφατα την επιβολή χαμηλών επιτοκίων να κολλήσουν εκεί για κάποιο διάστημα.

Το κλασικό παράδειγμα μιας τέτοιας παγίδας είναι η Ιαπωνία. Η εν λόγω χώρα εφάρμοσε επιτόκια 0% για πρώτη φορά πριν 20 χρόνια και πρόσφατα άρχισε να μετακινεί τα επιτόκιά της σε αρνητικό έδαφος.

Εκτός από μια φαινομενικά αυξάνουσα νομισματική πολιτική, η Ιαπωνία έχει αδύναμη οικονομική ανάπτυξη και επιβράδυνση πληθώρας οικονομικών δεικτών.

Οι Charles Bean, Christian Broda, Takatoshi Ito, και Randall Kroszner του Κέντρου Έρευνας Οικονομικής Πολιτικής εξέτασαν από ιστορικής πλευράς τις επιπτώσεις των χαμηλών επιτοκίων μέσα από το πρίσμα της Ιαπωνίας και διαπίστωσαν ότι μπορεί να υπάρξει «παγίδα».

Οι ερευνητές τόνισαν ότι η ιστορία της Ιαπωνίας αποτελεί μια προειδοποίηση αναφορικά με τη διατήρηση χαμηλών επιτοκίων για τόσο μεγάλο χρονικό διάστημα. Χαρακτηριστικά επεσήμαναν:

«Όσο παραμένουν τέτοιες συνθήκες, τόσο θα δημιουργούνται ιδιαίτερες προκλήσεις για καταναλωτές και χαράκτες πολιτικής. Οι κεντρικές τράπεζες θα πρέπει να είναι ικανές να διαφοροποιούν τα επιτόκια τους περιορίζοντάς τα και κάτω από το όριο, αντί να τα σπρώχνουν σε λιγότερο αξιόπιστες τακτικές, όπως η ποσοτική χαλάρωση. Επιπλέον, ένα περιβάλλον που επιμένει στα χαμηλά επιτόκια μπορεί να θέσει σε κίνδυνο τη χρηματοπιστωτική σταθερότητα και να υιοθετήσει ριψοκίνδυνες επενδυτικές στρατηγικές. Συνετές τακτικές μπορούν να μετριάσουν τέτοιο ρίσκο, ωστόσο θα πρέπει να είμαστε ιδιαίτερα επιφυλακτικοί σχετικά με τα αποτελέσματα τέτοιων αμφιλεγόμενων στρατηγικών.

Ουσιαστικά, στη χειρότερη περίπτωση, μια χώρα καταλήγει με υπερβολικά μεγάλο χρέος, ανικανότητα αύξησης επιτοκίων, προκαλώντας αποσταθεροποίηση και συνεχή αποπληθωρισμό διαβρώνοντας την αξία των περιουσιακών στοιχείων.

Η ιστορία δεν έχει τελειώσει ακόμη

Όταν φέρνεις τα πάνω κάτω σε 5000 χρόνια ιστορίας της οικονομίας, είναι βέβαιο ότι θα χρειαστείς χρόνο για να αντιληφθείς τον αντίκτυπο της αλλαγής.

Τα αρνητικά επιτόκια χρησιμοποιούνται για ένα μόλις χρόνο και το 0% των επιτοκίων της πολιτικής της Fed δεν έχουν ακόμη δοκιμαστεί σε συνθήκες ύφεσης. Η οικονομική ανάπτυξη εξακολουθεί να είναι αργή και δεν είναι σίγουρο το πότε οι κεντρικές τράπεζες σε Ευρώπη, Ηνωμένο Βασίλειο ή Ιαπωνία θα αυξήσουν ξανά τα επιτόκιά τους.

Η πιο ειλικρινής βαθμολογία που μπορεί να δώσει κανείς σε αυτά τα πειράματα είναι «ελλιπής».

Μπορούν τα επίπεδα ρεκόρ του χρέους να γίνουν ζήτημα όταν τα επιτόκια τελικά αυξηθούν; Μπορεί η έλλειψη νομισματικής πολιτικής να δυσκολέψει τις κεντρικές τράπεζες όταν έρθει η επόμενη ύφεση; Τι θα συμβεί αν μια μεγάλη μερίδα αρνητικών αποδόσεων ομολόγων φτάσει στο τέλος της; Μπορεί η αύξηση των μισθών στις Ηνωμένες Πολιτείες να οδηγήσει τελικά σε αύξηση των πληθωριστικών πιέσεων;

Για να είμαι ειλικρινής, κανείς δεν ξέρει, γιατί όπως λένε, το καλύτερο πράγμα για να προβλέψεις το μέλλον είναι μια ματιά στα δεδομένα του παρελθόντος. Μόνο που αυτή την φορά, δεν υπάρχει οδικός χάρτης.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Άδεια αναψυχής 2026: Ο πλήρης οδηγός για εργαζόμενους και εργοδότες – Όλα όσα πρέπει να γνωρίζετε για δικαιώματα, υποχρεώσεις και παγίδες

- Φωτιά στο Ωραιόκαστρο: Στον εισαγγελέα ο 76χρονος που με το αυτοκίνητό του προκάλεσε σπινθήρες

- Τοξικό νέφος στη Θεσσαλονίκη από τη μεγάλη φωτιά στο Ωραιόκαστρο

- Κυριάκος Μητσοτάκης για τη δολοφονική εμπρηστική επίθεση στη Θεσσαλονίκη: Οι δράστες θα βρεθούν και θα λογοδοτήσουν στη Δικαιοσύνη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.