ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι τάσεις και οι προβλέψεις για την ελληνική αγορά κατασκευών, σύμφωνα με τη νέα έρευνα του ΙΟΒΕ για τον κλάδο, διαμορφώνουν δύο διαφορετικές τροχιές για τους επιμέρους τομείς της. Από τη μία πλευρά, ο τομέας των υποδομών καταγράφει αξιοσημείωτη πρόοδο, ενισχυμένος από την αξιοποίηση ευρωπαϊκών πόρων και τη δρομολόγηση μεγάλων δημόσιων έργων και από την άλλη, η αγορά κατοικίας αρχίζει να εμφανίζει σοβαρές ενδείξεις «κόπωσης», με την αβεβαιότητα γύρω από από τους νέους οικοδομικούς όρους να επηρεάζει αρνητικά τη δυναμική της.

Επιπλέον, παρά τη δρομολόγηση έργων συνολικού προϋπολογισμού άνω των 10 δισ. ευρώ για την περίοδο 2027–2030, η ολοκλήρωση των χρηματοδοτικών κύκλων του Ταμείου Ανάκαμψης και η είσοδος στο 2026 κατασκευαστικά συνοδεύεται από αβεβαιότητα.

Αναλυτικότερα, η μελέτη του ΙΟΒΕ εξετάζει δύο σενάρια για την οικοδομική δραστηριότητα στις κατοικίες, τα οποία διαφοροποιούνται ως προς τη βαρύτητα των επιπτώσεων από τις εξελίξεις αναφορικά κυρίως με τον ΝΟΚ.

Στο αισιόδοξο σενάριο, η επίδραση των καθυστερήσεων στην έκδοση οικοδομικών αδειών το 2024 θεωρείται περιορισμένη, επηρεάζοντας μόλις το 18% του όγκου αδειών, ενώ η παραγωγή κατοικιών μειώνεται κατά 20% το 2026.

Αντίθετα, στο απαισιόδοξο σενάριο, οι αβεβαιότητες που συνδέονται με τις πολεοδομικές αλλαγές και τον Ν.Ο.Κ. οδηγούν σε εκτιμώμενη μείωση 40% στις άδειες το 2025 και κάθετη πτώση της αξίας παραγωγής κατοικιών στα 6 δισ. ευρώ.

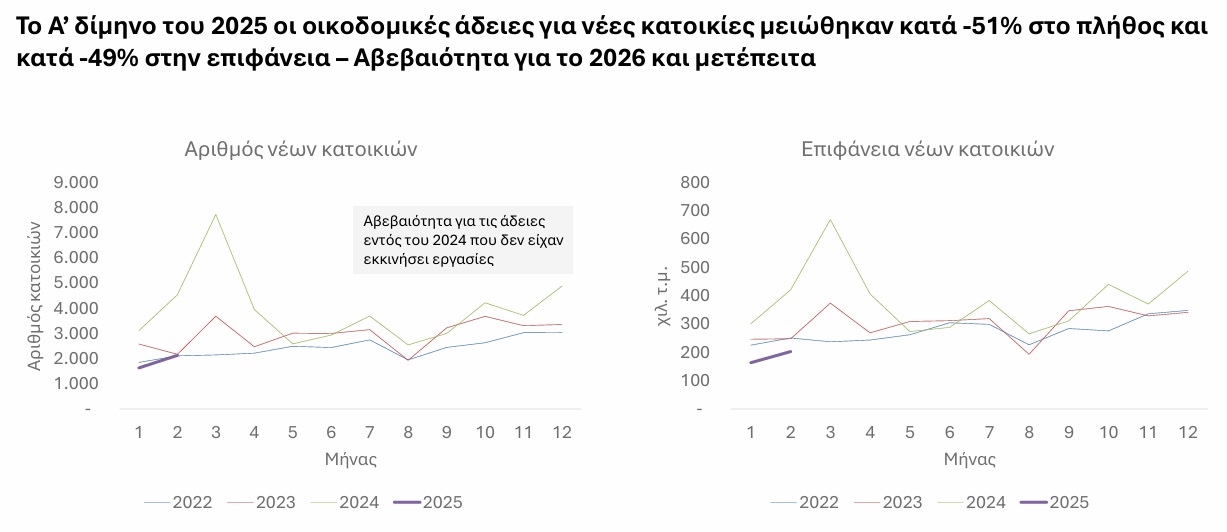

Η πραγματικότητα των πρώτων μηνών του 2025 τείνει να επιβεβαιώσει τις πιο απαισιόδοξες εκτιμήσεις. Οι οικοδομικές άδειες για νέες κατοικίες υποχώρησαν κατά 51% και η συνολική επιφάνεια κατά 49%, εν μέσω διοικητικής σύγχυσης και νομικής αβεβαιότητας. Οι αποφάσεις του Συμβουλίου της Επικρατείας για τα κίνητρα του ΝΟΚ και οι ρυθμίσεις για επανεξέταση μη ενεργοποιημένων αδειών έως τα τέλη του 2024 έχουν οδηγήσει σε ένα «πάγωμα» της δραστηριότητας και το κλίμα αυτό επηρεάζει και τις προσδοκίες για το υπόλοιπο της χρονιάς, αφήνοντας ανοιχτό το ενδεχόμενο παρατεταμένης επιβράδυνσης.

Σύμφωνα με την έρευνα του ΙΟΒΕ, οι πρόσφατες αποφάσεις του Συμβουλίου της Επικρατείας, σε συνδυασμό με τις νομοθετικές παρεμβάσεις που επιχειρούν να προσαρμόσουν το θεσμικό πλαίσιο, εκτιμάται ότι θα έχουν άμεσο αντίκτυπο στην οικοδομική δραστηριότητα. Οι επιπτώσεις ενδέχεται να μεταφραστούν σε αύξηση του κόστους λόγω αλλαγών στους οικονομικούς όρους των συμβάσεων, σε πιθανές αποζημιώσεις ή ζημίες για τους αντισυμβαλλόμενους, καθώς και σε καθυστερήσεις ή αναβολές στην έναρξη κατασκευών. Επιπλέον, θα απαιτηθούν αναθεωρήσεις μελετών και κάλυψη κόστους για περιβαλλοντικά ισοδύναμα.

Συνεπώς, η έκταση των επιπτώσεων θα εξαρτηθεί σε μεγάλο βαθμό από τον αριθμό των οικοδομικών αδειών που επηρεάζονται από τις νέες ρυθμίσεις – δηλαδή όσες δεν είχαν προχωρήσει ακόμη σε έναρξη εργασιών και πλέον απαιτείται αναθεώρηση για την υλοποίησή τους.

Στα παραπάνω προστίθεται και η ανοδική απόκλιση μεταξύ κόστους και τιμών: από το 2018 έως το 2024, οι τιμές των νέων διαμερισμάτων αυξήθηκαν κατά 72%, ξεπερνώντας κατά πολύ την άνοδο στο κόστος κατασκευής. Η αγορά κατοικίας τείνει να μετατραπεί σε επενδυτικό προϊόν, ενώ η μειωμένη προσιτότητα περιορίζει την πρόσβαση για τα μεσαία και χαμηλότερα στρώματα.

Σε ανοδική τροχιά οι υποδομές

Σε πλήρη αντίθεση, η δραστηριότητα στις υποδομές βρίσκεται σε έντονα ανοδική τροχιά, με το ΙΟΒΕ να εκτιμά ότι το Ταμείο Ανάκαμψης, το ΕΣΠΑ και οι ιδιωτικές επενδύσεις θα κινητοποιήσουν πάνω από 31 δισ. ευρώ την περίοδο 2025-2026, ενισχύοντας το μερίδιο των κατασκευών στο ΑΕΠ.

Συνοπτικά, η συνολική αξία των ενεργών συμβάσεων δημοσίων έργων ανήλθε σε 5,3 δισ. ευρώ το 2024, από 2,3 δισ. το 2018, ενώ το ανεκτέλεστο υπόλοιπο των μεγαλύτερων τεχνικών εταιρειών πλησιάζει τα 17,3 δισ. ευρώ. Η ώθηση αυτή προέρχεται σε μεγάλο βαθμό από τους πόρους του Ταμείου Ανάκαμψης και Ανθεκτικότητας, οι οποίοι για την περίοδο 2025–2026 φτάνουν συνολικά τα 8,73 δισ. ευρώ — 7,4 δισ. σε επιχορηγήσεις και 1,3 δισ. μέσω δανείων ΤΑΑ.

Συγκεκριμένα, σύμφωνα με το αισιόδοξο σενάριο ο τομέας των Κατασκευών τα επόμενα χρόνια, αναμένεται να καταγράψει ισχυρή δυναμική. Οι συνολικές επενδύσεις –κυρίως σε έργα υποδομών– προβλέπεται να αυξήσουν το μερίδιό τους στο ΑΕΠ, φθάνοντας το 7,5% έως το 2026, από 6,0% που εκτιμάται για το 2024.

Παράλληλα, η συνολική αξία παραγωγής σε έργα υποδομών και κατοικιών αναμένεται να ξεπεράσει τα 18 δισ. ευρώ το 2026, σημαντικά αυξημένη σε σχέση με τα 15,8 δισ. ευρώ του 2024. Ειδικά στον τομέα των κατοικιών, η παραγωγή εκτιμάται ότι θα ενισχυθεί κατά 12% σε σχέση με το 2024, υποδεικνύοντας έντονη αναθέρμανση της οικοδομικής δραστηριότητας.

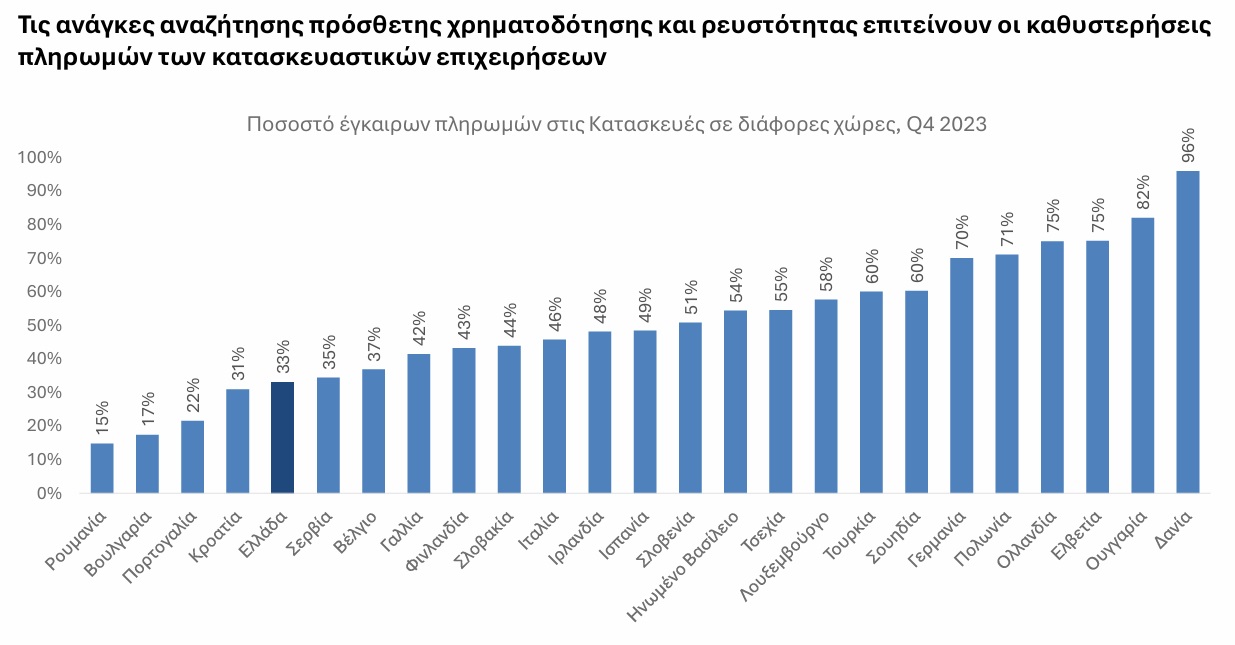

Ωστόσο, οι θετικές επιδόσεις στις υποδομές δεν είναι ικανές από μόνες τους να εξισορροπήσουν τα προβλήματα ρευστότητας που αντιμετωπίζει η κατασκευαστική αγορά. Σύμφωνα με ευρωπαϊκή συγκριτική μελέτη, η Ελλάδα κατατάσσεται πολύ χαμηλά ως προς την έγκαιρη εξόφληση τιμολογίων στον κλάδο των κατασκευών, με μόλις το 33% των πληρωμών να πραγματοποιούνται εμπρόθεσμα, όταν στην Ολλανδία ή την Ελβετία το ποσοστό ξεπερνά το 75–80%. Η καθυστέρηση στις πληρωμές δυσχεραίνει την ρευστότητα των εργοληπτών και αυξάνει την ανάγκη εξωτερικής χρηματοδότησης.

Μετά το Ταμείο Ανάκαμψης το «κενό»;

Η ολοκλήρωση των έργων που χρηματοδοτούνται μέσω του Ταμείου Ανάκαμψης και Ανθεκτικότητας μέχρι το τέλος του 2026 δημιουργεί εύλογη ανησυχία για το τι μέλλει γενέσθαι στον κατασκευαστικό τομέα. Η χρονική αυτή στιγμή φέρνει στο προσκήνιο τον κίνδυνο ενός «κενού έργων» στην εσωτερική αγορά, γεγονός που θα μπορούσε να πλήξει σοβαρά τη δυναμική που έχει καταγραφεί τα τελευταία χρόνια, ειδικά στον τομέα των υποδομών.

Παρ’ όλα αυτά, υπάρχουν διαθέσιμα «αντίβαρα» που θα μπορούσαν να αποτρέψουν μια τέτοια απότομη επιβράδυνση. Ήδη, έχει προγραμματιστεί ένα σημαντικό απόθεμα έργων υποδομών συνολικού προϋπολογισμού άνω των 10 δισ. ευρώ για την περίοδο 2027–2030, το οποίο καλύπτει κρίσιμους τομείς της οικονομίας: από το οδικό δίκτυο (4,7 δισ. ευρώ), μέχρι τα ενεργειακά δίκτυα (3,3 δισ.) και το σιδηροδρομικό σύστημα (1,25 δισ. ευρώ). Τα έργα αυτά, σε συνδυασμό με τις Συμπράξεις Δημόσιου-Ιδιωτικού Τομέα (ΣΔΙΤ), αποτελούν το βασικό κορμό της συνέχειας στην κατασκευαστική δραστηριότητα, αρκεί να υπάρξει έγκαιρη προετοιμασία και επιτάχυνση της ωρίμανσής τους.

Επιπλέον, σημαντικές ευκαιρίες εντοπίζονται στον τομέα των ανακαινίσεων και της ενεργειακής αναβάθμισης κτιρίων. Σύμφωνα με τα διαθέσιμα στοιχεία, ο αριθμός των παρεμβάσεων αναμένεται να ξεπεράσει τις 400.000 μέσα στην επόμενη τριετία, κυρίως ως αποτέλεσμα των ευρωπαϊκών και εθνικών πολιτικών για την πράσινη μετάβαση. Οι εργασίες αυτές μπορούν να λειτουργήσουν ως «μαξιλάρι» για τον τομέα των κτιριακών έργων, καλύπτοντας μέρος του κενού που θα προκύψει από την ολοκλήρωση των έργων του ΤΑΑ.

Στην ιδιωτική οικοδομική δραστηριότητα, η σταδιακή ομαλοποίηση της αγοράς μετά τις πρόσφατες πολεοδομικές αλλαγές και την κατάργηση κινήτρων δόμησης, αναμένεται να οδηγήσει σε επιστροφή της ζήτησης και των επενδύσεων σε υψηλότερα επίπεδα από εκείνα του πρώτου διμήνου του 2025. Ωστόσο, η κατάσταση εξακολουθεί να χαρακτηρίζεται από υψηλή αβεβαιότητα. Η εφαρμογή του νέου οικοδομικού κανονισμού (Ν.Ο.Κ.) και οι περιορισμοί στην εκτός σχεδίου δόμηση έχουν δημιουργήσει ασάφειες και καθυστερήσεις, που ενδέχεται να επιδράσουν αρνητικά στις αποφάσεις των επενδυτών και των ιδιωτών.

Προκλήσεις

Συνοψίζοντας, παρά τις θετικές προοπτικές για την ενίσχυση της συμβολής του κλάδου των Κατασκευών στην ελληνική οικονομία την περίοδο 2025–2026, σύμφωνα με την έρευνα, μια σειρά από δομικές και λειτουργικές προκλήσεις απειλούν να επιβραδύνουν ή ακόμη και να ανακόψουν τη δυναμική που έχει διαμορφωθεί. Το ανθρώπινο δυναμικό, η ρευστότητα, η αβεβαιότητα για την «επόμενη μέρα» μετά το Ταμείο Ανάκαμψης, καθώς και η ανάγκη για τεχνολογικό εκσυγχρονισμό και θεσμική αναμόρφωση, βρίσκονται στο επίκεντρο των ζητημάτων που καλείται να αντιμετωπίσει ο τομέας.

Έλλειψη εργατικού δυναμικού

Το 2024, η έλλειψη εξειδικευμένου προσωπικού αναδείχθηκε στο κυριότερο εμπόδιο ανάπτυξης. Με βάση τις εκτιμήσεις, η ενισχυμένη κατασκευαστική δραστηριότητα των επόμενων ετών θα απαιτήσει έως και 26.000 επιπλέον εργαζόμενους, ανεβάζοντας το σύνολο της απασχόλησης στον κλάδο στους 236.000 εργαζόμενους έως το 2026. Η εύρεση και κατάρτιση αυτού του ανθρώπινου δυναμικού αποτελεί άμεση ανάγκη για την απρόσκοπτη υλοποίηση των έργων.

Χρηματοδότηση και ρευστότητα

Η επιτάχυνση της υλοποίησης έργων –ειδικά στο πλαίσιο του Ταμείου Ανάκαμψης– απαιτεί πρόσθετη χρηματοδότηση και εργαλεία ρευστότητας. Οι καθυστερήσεις πληρωμών στα δημόσια έργα εντείνουν το πρόβλημα. Η αξιοποίηση εργαλείων όπως εγγυητικά κεφάλαια, επιδοτήσεις επιτοκίων και μικροχρηματοδοτήσεις είναι κρίσιμη για να αποφευχθούν υστερήσεις ή ακυρώσεις έργων.

Η ολοκλήρωση του Ταμείου Ανάκαμψης το 2026 φέρνει ανησυχία για ένα ενδεχόμενο «χρηματοδοτικό κενό». Αν και υπάρχει ένα απόθεμα έργων ύψους 10 δισ. ευρώ (οδικά, σιδηροδρομικά, ενεργειακά, ΣΔΙΤ), η έλλειψη συνολικού εθνικού σχεδιασμού μπορεί να αφήσει περιθώρια στασιμότητας μετά το 2026.

Ιδιωτική οικοδομική δραστηριότητα

Η κατάργηση κινήτρων δόμησης επηρεάζει την ιδιωτική οικοδομική αγορά. Αν και η σταδιακή ομαλοποίηση εκτιμάται ότι θα ενισχύσει τη δραστηριότητα μετά το πρώτο δίμηνο του 2025, η αβεβαιότητα λόγω νομοθετικών ρυθμίσεων για την εκτός σχεδίου δόμηση και τις αλλαγές στον ΝΟΚ παραμένει υψηλή.

Θεσμικό πλαίσιο και κόστος

Οι αυξήσεις στο κόστος κατασκευής ανέδειξαν την ανάγκη λειτουργίας ενός αξιόπιστου μηχανισμού αναθεώρησης τιμών, προκειμένου να μειωθεί η αβεβαιότητα και να καταρτίζονται ρεαλιστικοί προϋπολογισμοί. Η καθυστέρηση στην υλοποίηση του Ενιαίου Συστήματος Τεχνικών Προδιαγραφών και Κόστους δυσκολεύει τη διαχείριση των έργων.

Ψηφιοποίηση και ESG

Ο χαμηλός βαθμός ψηφιακής ωριμότητας –ιδίως στις μικρομεσαίες επιχειρήσεις– αποτελεί τροχοπέδη για την παραγωγικότητα και την ανθεκτικότητα του τομέα. Η υιοθέτηση εργαλείων όπως το Building Information Modelling (BIM) προχωρά, αλλά απαιτεί περαιτέρω ενίσχυση με χρηματοδοτικά και θεσμικά μέτρα.

Η ενσωμάτωση κριτηρίων κλιματικής ανθεκτικότητας και ESG στον σχεδιασμό, την κατασκευή και τη συντήρηση έργων δεν είναι μόνο περιβαλλοντική υποχρέωση – είναι και προϋπόθεση για πρόσβαση σε επενδυτικά κεφάλαια, συμμόρφωση με κανονισμούς και ενίσχυση της φήμης των κατασκευαστικών επιχειρήσεων.

Εθνικός στρατηγικός σχεδιασμός

Τέλος, η απουσία ενός Εθνικού Στρατηγικού Σχεδίου Υποδομών και Κατασκευών αποδυναμώνει τον επιχειρησιακό σχεδιασμό και αυξάνει την αποσπασματικότητα των παρεμβάσεων. Ένα τέτοιο σχέδιο θα προσδιόριζε κρίσιμες επενδύσεις, ανάγκες σε δεξιότητες, πηγές χρηματοδότησης και χρονοδιαγράμματα, ενισχύοντας τη σταθερότητα και προβλεψιμότητα του τομέα.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πετρέλαιο: Εβδομαδιαίο άλμα σχεδόν 12% μετά τη νέα κλιμάκωση του πολέμου στην Μέση Ανατολή

- ΗΠΑ – Ιράν: Συνεχή αμερικανικά χτυπήματα σε αεροδρόμιο, γέφυρες, λιμάνια και στο νησί Κεσμ – Απαντά η Τεχεράνη με νέες επιθέσεις σε αμερικανικές βάσεις

- Σήμερα το τελευταίο αντίο στην σπουδαία και αξέχαστη Μάρω Κοντού

- Διάγγελμα Τραμπ: Κατηγόρησε την Κίνα για «τη μεγαλύτερη πειρατεία» εκλογικών δεδομένων στην ιστορία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.