ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το κρίσιμο ζήτημα της προμήθειας του φυσικού αερίου στην Ευρώπη, αναλύει σε ειδικό report ο γερμανικός οίκος Deutsche Bank.

Παρότι προβλέπει ότι οι τιμές του φυσικού αερίου θα παραμείνουν σε υψηλότερα επίπεδα σε σχέση με πριν τον πόλεμο Ουκρανίας – Ρωσίας και θα επιβαρύνουν τα ευρωπαϊκά νοικοκυριά, εντούτοις δεν αναμένεται να υπάρξουν ελλείψεις στην αγορά.

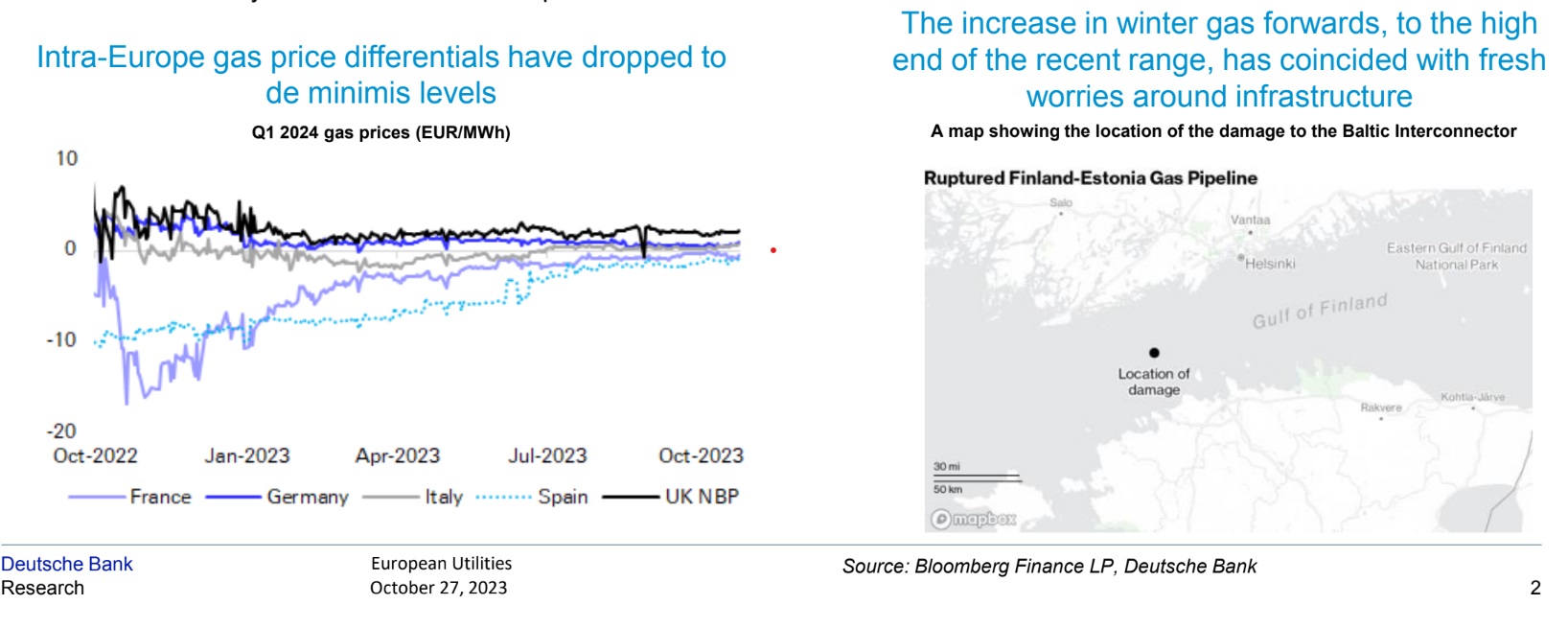

«Από τον φετινό Μάρτιο, οι τιμές του φυσικού αερίου, λίγο πριν τον χειμώνα στην Ευρώπη, κυμαίνονται σε ένα σχετικά μικρό εύρος τιμών, αλλά σε επίπεδα που είναι υψηλότερα κατά 2,5 με 3,5 φορές πριν από την κρίση. Οι τιμές έχουν αυξηθεί στο υψηλό άκρο αυτού του εύρους και αυτό αντικατοπτρίζει τις ανησυχίες σχετικά με τον κίνδυνο, μετά τη ζημιά στον αγωγό της Βαλτικής.

Όπως υποστηρίζουμε εδώ και σχεδόν ένα χρόνο, η βασική μας υπόθεση είναι ότι ο χειμώνας 2023/2024 θα είναι διαχειρίσιμος για την Ευρώπη. Ωστόσο, αναμένουμε ότι οι τιμές του φυσικού αερίου θα παραμείνουν υψηλότερες από το κανονικό λόγω της στενότητας της παγκόσμιας αγοράς του υγροποιημένου φυσικού αερίου (ΥΦΑ) και των κινδύνων από την έλλειψη προσφοράς», προβλέπουν οι James Brand και Olly Jeffery.

Τα σημεία στα οποία δίνουν σημασία οι αναλυτές του οίκου είναι τα ακόλουθα:

– Τα επίπεδα αποθήκευσης φυσικού αερίου είναι επί του παρόντος κατά 99% γεμάτα, εξαιρετικά υψηλά, αλλά σε γενικές γραμμές σύμφωνα με την εκτίμηση της έκθεσης του Απριλίου. Κατά τη διάρκεια της θερινής περιόδου, η ζήτηση φυσικού αερίου αιφνιδίασε και πάλι σε χαμηλότερα επίπεδα, 16% κάτω από το βασικό επίπεδο.

– Οι πολύ χαμηλότεροι ρωσικοί όγκοι που διοχετεύονται με αγωγούς αφήνουν την Ευρώπη περισσότερο εξαρτημένη από το ΥΦΑ. Οι αναλυτές εκτιμούν ότι το 36% του ευρωπαϊκού φυσικού αερίου θα προέρχεται από ΥΦΑ το 2023, έναντι 17% το 2021. Η Ευρώπη χρειάζεται σχεδόν το 30% των παγκόσμιων όγκων υγροποιημένου φυσικού αερίου, σε σύγκριση με το 18% πριν από την κρίση. Αυτό είναι πιθανό να οδηγήσει σε συνεχή στενότητα της αγοράς μέχρι να προστεθεί νέα εξαγωγική ικανότητα.

– Το νέο μείγμα προμήθειας φυσικού αερίου της Γερμανίας περιλαμβάνει την προμήθεια περίπου του μισού φυσικού αερίου από τη Νορβηγία και του μισού από ΥΦΑ, είτε με εισαγωγές υγροποιημένου φυσικού αερίου στη Μπενελούξ ή το Ηνωμένο Βασίλειο και διοχέτευση στη Γερμανία, ή απευθείας μέσω νέων τερματικών σταθμών.

– Η βασική εκτίμηση των επιπέδων αποθήκευσης κατά τη διάρκεια του χειμώνα δείχνει ότι θα πρέπει να είναι διαχειρίσιμη, με την ευρωπαϊκή αποθήκευση να κλείνει το χειμώνα σε ένα άνετο 48%. Αυτό προϋποθέτει μείωση της ζήτησης κατά 13% έναντι του κανονικού βασικού επιπέδου, συνεχιζόμενες χαμηλές ροές ρωσικού αερίου και μια μέτρια αύξηση των εισαγωγών ΥΦΑ κατά 3 bcm.

– Ακόμη και αν υπάρξει παρατεταμένος ψυχρός καιρός, πλήρης διακοπή του ρωσικού αγωγού φυσικού αερίου και χαμηλότερες από τις αναμενόμενες προμήθειες ΥΦΑ, η Ευρώπη είναι απίθανο να ξεμείνει από φυσικό αέριο αυτόν τον χειμώνα. Ωστόσο, θα μπορούσε να τελειώσει με δυσάρεστα χαμηλά αποθήκευσης. Η DB επισημαίνει επίσης τους κινδύνους για τις υποδομές, ιδίως γύρω από τους αγωγούς φυσικού αερίου της Βόρειας Θάλασσας.

– Οι βασικές προβλέψεις για τα επίπεδα αποθήκευσης στη Γερμανία και την Ιταλία είναι παρόμοιες με τον ευρωπαϊκό μέσο όρο, αν και με τη Γερμανία να είναι δυνητικά περισσότερο εκτεθειμένη σε αρνητικά σενάρια.

– Όσον αφορά το μέλλον, οι τιμές του φυσικού αερίου ομαλοποιούνται σταδιακά σε όλη την προθεσμιακή καμπύλη, αν και παραμένουν αυξημένες. Αυτό είναι λογικό, καθώς προγραμματίζονται σημαντικές προσθήκες στην παγκόσμια εξαγωγική ικανότητα ΥΦΑ κατά την περίοδο 2025-2028.

Διαβάστε επίσης:

«Δεν μας νοιάζει πόσο θα πάει το φυσικό αέριο, συντασσόμαστε με την ενεργειακή πολιτική των ΗΠΑ»

Μυτιληναίος: Στα 500 ευρώ το φυσικό αέριο αν εμπλακεί στον πόλεμο και το Ιράν

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Το «αμερικανικό όνειρο» της JPMorgan: Σχεδιάζει επένδυση-μαμούθ $750 δισ. σε κατοικίες την επόμενη δεκαετία

- Εθνική Ασφαλιστική: Έκτακτα μέτρα στήριξης για τους πληγέντες από τις πυρκαγιές

- Υπουργείο Τουρισμού: Δύο προκηρύξεις για Σχολές Ξεναγών και Πειραματικές – Οι ημερομηνίες των αιτήσεων

- Βρετανία: Το Reform UK προτείνει τη μεγαλύτερη στρατιωτική επιχείρηση στη Μάγχη μετά τον Β’ Παγκόσμιο για το μεταναστευτικό

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.