ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Χρηματιστήριο: ΔΕΗ, Metlen, Αlpha επαναφέρουν τον δείκτη πάνω από τις 2.620 μονάδες, με +3% οι τράπεζες στην εβδομάδα

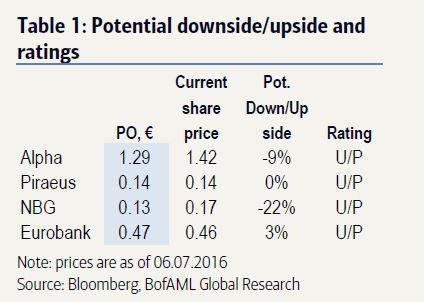

Μπορεί η BofA Merrill Lynch να επέστρεψε στην κάλυψη των τεσσάρων ελληνικών τραπεζών τονίζοντας ότι δεν δίνει σε καμία σύσταση buy καθώς τα σημερινά επίπεδα τιμών δεν δικαιολογούν τους κινδύνους, εν τούτοις η αναλυτές της διαψεύστηκαν οικτρά. Η τράπεζα ξεκινά με τιμή στόχο για την Εθνική στα 0,13 ευρώ, για την Eurobank στα 0,47 ευρώ, για την Πειραιώς στα 0,14 ευρώ και για την Alpha Bank στα 1,29 ευρώ. Μάλιστα, όπως τονίζει με τις τιμές-στόχους που δίνει “βλέπει” πτώση 22% για την Εθνική, 9% για την Alpha, ενώ “βλέπει” οριακή άνοδο 3% για την Eurobank και μηδενικά κέρδη για την Πειραιώς. Όμως λίγες ώρες μετά η μετοχή της Alpha Bank (ώρα 15:42) σημειώνει άνοδο κατά 4% στα 1,55 ευρώ, η Πειραιώς είναι αμετάβλητη στο 0,14 ευρώ ενώ Εθνική σημειώνει μικρή πτώση στα 0,18 . Η Eurobank υποχωρεί κατά 2% στα 0,48. Αναλυτές εκτιμούν ότι “μόνο και μονo το γεγονός ότι η Alpha BAnk σημειώνει τόσο μεγάλη άνοδο , λιγες ώρες μετά την δημοσιοποίηση της έκθεσης , αποδεικνύει την εμπιστοσύνη των ξένων στην μετοχή της εταιρίας και στο management”.

Τι αναφέρει η BofA

Όπως τονίζουν οι αναλυτές της τράπεζας οι κίνδυνοι επισκιάζουν όλους πιθανούς θετικούς καταλύτες για τις ελληνικές τραπεζικές μετοχές. Αυτοί οι κίνδυνοι είναι διαρθρωτικοί και ενώ δεν είναι σαφές πότε θα υλοποιηθούν, θα πρέπει να αποτιμηθούν στις αξιολογήσεις των ελληνικών τραπεζών.

Οι τρεις βασικοί κίνδυνοι είναι: (1) Το θέμα της ποιότητας του ενεργητικού θα είναι δύσκολο να επιλυθεί με έναν φιλικό προς τις τράπεζες τρόπο. (2) Η δομή της χρηματοδότησης δεν εμφανίζεται να είναι βιώσιμη μακροπρόθεσμα. (3) Η ποιότητα των κεφαλαίων φαίνεται φτωχή και κατά πάσα πιθανότητα θα πρέπει να βελτιωθεί.

Η BofA επισημαίνει ότι το επίπεδο των ανοιγμάτων στα μη εξυπηρετούμενα δάνεια που διαμορφώνεται στο 50% είναι πολύ υψηλό για να αφομοιωθεί μέσω της ανάκαμψης του κύκλου του δανεισμού. Ένας συνδυασμός λύσεων είναι πιθανόν να εφαρμοστούν, ακόμα και κάποιες που μπορεί να μην είναι οικονομικά δικαιολογημένες. Σύμφωνα με τους υπολογισμούς της BofA, το χάσμα μεταξύ των προβληματικών δανείων και της κάλυψης από τις προβλέψεις και τα collaterals αγγίζει τα 13 δισ. ευρώ.

Όπως σημειώνει το ζήτημα της ρευστότητας έχει λυθεί για τώρα, και οι βραχυπρόθεσμες αλλαγές στη δομή χρηματοδότησης θα έχουν θετική επίδραση. Ωστόσο, η υψηλή εξάρτηση από τα κρατικά κεφάλαια ( ELA+EKT=27% των ισολογισμών τους) θα πρέπει να αλλάξει και η συρρίκνωση των περιουσιακών στοιχείων θα μπορούσε να είναι ένας τρόπος. Η επιστροφή των καταθέσεων μπορεί να χρειαστεί μεγάλο χρονικό διάστημα, όπως έχουν δείξει η Κύπρος και η Ισλανδία.

Υποθέτοντας μια θετική μακροοικονομική προοπτική, οι τέσσερις ελληνικές τράπεζες μπορεί να αποδειχθούν κερδοφόρες φέτος και σταδιακά να αποκατασταθεί το ROAE (μέση απόδοση Ιδίων Κεφαλαίων) στο 7% κατά μέσο όρο το 2019. Για την BofA, οι τρεις κύριοι οδηγοί θα είναι η βελτίωση των περιθωρίων, η ομαλοποίηση του κόστους κινδύνου (0,7% κατά μέσο όρο το 2019), και η περαιτέρω μείωση του δείκτη κόστους / εσόδων (45% το 2019). Η επέκταση του δανεισμού θα παραμείνει μηδενική και θα αρχίσει να αυξάνεται το 2017 κατά 1-2% ετησίως.

Σύμφωνα με την BofA, η Alpha Bank είναι σχετικά ισχυρότερη και η αποτίμηση της αγοράς το αντανακλά. Έχει το χαμηλότερο ποσοστό DTAs κεφάλαια, υψηλότερη αναλογία TBV / ενεργητικό και το καλύτερο καθαρό επιτοκιακό περιθώριο. Η Eurobank διαθέτει το μεγαλύτερο μερίδιο DTAs και το χαμηλότερο καθαρό επιτοκιακό περιθώριο. H Πειραιώς έχει τη καλύτερη μόχλευση για την ανάκαμψη των NPLs μόλις αυτή ξεκινήσει. Η Εθνική Τράπεζα έχει τους χαμηλότερους κινδύνους χρηματοδότησης, αλλά κακή ποιότητα κεφαλαίων.

Με αυτά τα δεδομένα, η BofA προτείνει στους επενδυτές να προτιμήσουν τις μετοχές εκτός του τραπεζικού κλάδου. Αναμένει σταδιακή ανάκαμψη στην Ελλάδα, με την ανάπτυξη να επιστρέφει το 2017, ενώ θεωρεί ότι με την πρόσβαση στο QE της ΕΚΤ, οι κίνδυνοι του Grexit θα μειωθούν σημαντικά, όπως και το κόστος δανεισμού. Όταν συμβούν όλα αυτά, τότε οι μετοχές εκτός των τραπεζών θα επωφεληθούν το περισσότερο, και προτείνει αγορά για την μετοχή του ΟΤΕ.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ:

http://www.mononews.gr/cha-efnidiastiki-anodos-gia-tin-alpha-bank-ptosi-gia-ti-eurobank/59637

ΔΕΙΤΕ ΕΠΙΣΗΣ:

http://www.mononews.gr/ti-ginete-ta-pente-plia-pou-echi-parangili-eletson-gas/59611

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Επιτροπή Εκτίμησης Κινδύνου: Συνεδρίαση λόγω των υψηλών θερμοκρασιών και της ενίσχυσης των ανέμων

- Δημήτρης Κοκκίνης: Ο καπετάνιος που πλοήγησε το σκάφος του Οδυσσέα στην Ιθάκη

- Κατσαφάδος: Από Δευτέρα οι αιτήσεις για αποζημιώσεις στους πυρόπληκτους – Μέσα Σεπτέμβρη ξεκινούν τα αντιπλημμυρικά

- Ρωσία: Πυρκαγιά σε διυλιστήριο πετρελαίου στο Κρασνοντάρ έπειτα από ουκρανική επίθεση με drones

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.