ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Buy» στις ελληνικές τράπεζες παραμένει ο οίκος Wood, όπως επισημαίνει σε σημερινή της ανάλυση (12/11) για τις τέσσερις τραπεζικές μετοχές, μειώνοντας ωστόσο τις τιμές στόχους.

Σε ταξίδι στην Αθήνα, την προηγούμενη εβδομάδα, αναλυτές της εταιρείας είχαν την ευκαιρία να συναντηθούν με τις διοικήσεις των ελληνικών τραπεζών καθώς και με υψηλόβαθμους αξιωματούχους. Η διάθεση ήταν λίγο… παγωμένη λόγω του sell off των τελευταίων δύο μηνών, ωστόσο καθώς δεν υπάρχει μαγικό ραβδί για να καθαρίσει τις τράπεζες από τα NPLs, το σχέδιο δράσης είναι το εξής:

- Επίτευξη ή υπέρβαση των στόχων του SSM

- ενίσχυση της διαδικασίας μείωσης των NPLs μέσω νέων σχεδίων όπως το Asset Protection Scheme

- στήριξη του P&L μέσω μίας σταδιακής χορήγησης νέων δανείων και μείωσης του κόστους.

Τα βασικά ζητήματα που συζητήθηκαν στις συναντήσεις, ήταν τα εξής: 1) η αναταραχή στην αγορά έχει ωθήσει τους διαμορφωτές πολιτικής να επανεξετάσουν την πρόταση για APS βάσει του ιταλικού μοντέλου 2) οι στόχοι του SSM δεν έχουν ακόμη οριστικοποιηθεί, αλλά δεν αναμένονται αρνητικές εκπλήξεις, 3) οι τράπεζες πληρούν τους στόχους μείωσης των NPEs έως το 2021 4) οι τράπεζες κάνουν προσπάθειες για αύξηση νέων δανείων και μείωση του κόστους 5) η κερδοφορία θα πρέπει να βελτιωθεί το 2019, αλλά το COR θα παραμείνει υψηλό και τα ROEs πολύ χαμηλά, και 6) η ρευστότητα παραμένει σταθερή και οι καταθέσεις όσο και η διατραπεζική αγορά δεν επηρεάστηκαν από την πρόσφατη αναταραχή.

Στο μέτωπο της οικονομίας, αναμένεται αύξηση του ΑΕΠ κάτι περισσότερο από 2% για το 2019, με κάποια θετικά μηνύματα από τις τιμές των ακινήτων.

Στον αντίποδα, για τη Wood παραμένει η τεταμένη προεκλογική περίοδος η οποία μπορεί να προκαλέσει μεταρρυθμιστική κόπωση.

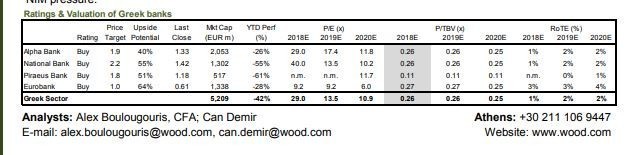

Αν και η άποψη μας αυτή είναι εξαιρετικά ριψοκίνδυνη, διατηρούμε την άποψη μας ότι οι τράπεζες θα αποφύγουν οποιαδήποτε κεφαλαιακή ενίσχυση. Σε αυτό το ευμετάβλητο περιβάλλον, ο οίκος προτιμά τη μετοχή της Eurobank, δίνοντας σύσταση «BUY» και τιμή στόχο το 1 ευρώ από 1,4 ευρώ προηγουμένως, λόγω του ισχυρού δείκτη κάλυψης NPE, της πιο ξεκάθαρης διαδρομής για μείωση στα κόστη και της σταθερότητας στο P/L της τραπέζης.

Σύσταση Buy διατηρεί και για τις Alpha Bank (τιμή στόχος τα 1,28 ευρώ από 2,7 προηγουμένως), Πειραιώς (τιμή στόχος τα 1,8 ευρώ από 4,1 ευρώ) και Εθνική Τράπεζα (τιμή στόχος τα 2,2 ευρώ από 3,8).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΥΠΕΘΟ: Με άμεση ισχύ η αναπροσαρμογή της δόσης στα δάνεια του νόμου Κατσέλη

- Microsoft: Στο στόχαστρο των ιταλικών αρχών για την αύξηση τιμών στο Microsoft 365

- Γιώργος Καρασιώτας (Πλαστικά Θράκης): Η συσκευασία εξελίσσεται σε στρατηγικό πλεονέκτημα για τη βιομηχανία τροφίμων

- Τέλος στο Ολυμπιακό ιδεώδες βάζει η ΔΟΕ, δίνοντας 8.600 ευρώ σε κάθε αθλητή των Ολυμπιακών Αγώνων

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.