«Ο υψηλός πληθωρισμός, η αύξηση των επιτοκίων και η πτώση της ανάπτυξης καθιστούν τη βραχυπρόθεσμη σχέση κινδύνου – απόδοσης για τις αγορές δυσμενή, κατά την άποψή μας, και πιστεύουμε ότι ένα πιο εποικοδομητικό περιβάλλον για τα ριψοκίνδυνα περιουσιακά στοιχεία θα προκύψει μέχρι το 2023», εκτιμά η Claudia Panseri και η ομάδα της στην ελβετική τράπεζα UBS στη στρατηγική για τις μετοχές το 2023.

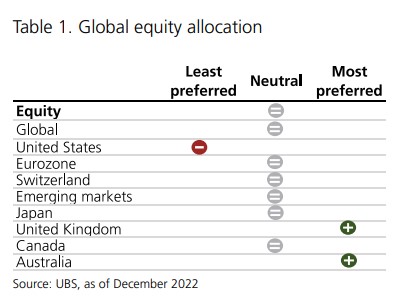

«Σε ένα περιβάλλον υψηλού πληθωρισμού και με τις κεντρικές τράπεζες να σφίγγουν την πολιτική τους, οι αποδόσεις των μετοχών πιθανότατα θα βασίζονται περισσότερο στα κέρδη, τα οποία τώρα αναμένουμε να συρρικνωθούν το επόμενο έτος. Ως εκ τούτου, προτείνουμε να προσθέσετε μόνο επιλεκτικά έκθεση στις μετοχές. Στην παγκόσμια τακτική μας, παραμένουμε ουδέτεροι ως προς τις μετοχές και εντός των μετοχών, προτιμούμε το Ηνωμένο Βασίλειο και την Αυστραλία έναντι των αμερικανικών μετοχών», επισημαίνει η UBS.

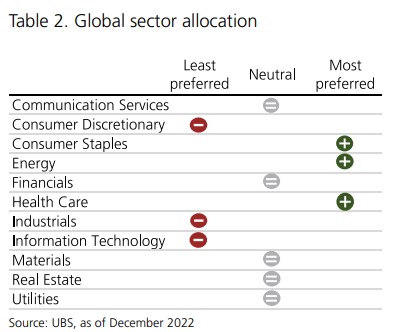

«Σε όλους τους τομείς, μας αρέσουν οι παγκόσμιες ενεργειακές, καταναλωτικές μετοχές, τα βασικά αγαθά και η υγειονομική περίθαλψη, τομείς με ανθεκτικά κέρδη που συνεπώς είναι καλύτερα τοποθετημένοι για μια οικονομική επιβράδυνση. Προτιμούμε λιγότερο τους κυκλικούς κλάδους-βιομηχανίες, πληροφορική και καταναλωτικά αγαθά, για τους οποίους πιστεύουμε ότι θα δουν έναν αυξανόμενο αριθμό υποβαθμίσεων στα κέρδη τους», εξηγεί η Panseri.

«Σε όλα τα στυλ, προτιμούμε την αξία και το ποιοτικό εισόδημα σε σχέση με την ανάπτυξη. Τα τελευταία 10 χρόνια, οι παγκόσμιες μετοχές ανάπτυξης έχουν υπεραποδώσει σε σχέση με τις μετοχές αξίας, με αποτέλεσμα να υπάρχει ακραίο χάσμα αποτίμησης. Οι αποτιμήσεις των μετοχών, ωστόσο, παραμένουν μη ελκυστικές σε σχέση με τα υψηλής ποιότητας ομόλογα. Ο πολλαπλασιαστής κερδοφορίας P/E του MSCI AC World έχει διορθωθεί στις 15 φορές από ένα υψηλό του στις 20 φορές μετά την πανδημία, αλλά εξακολουθεί να είναι πάνω από το μακροπρόθεσμο μέσο όρο του στις 14,5 φορές», υπολογίζει η UBS.

Η αποτίμηση του αμερικανικού δείκτη MSCI US βρίσκεται στις 17,6 φορές, έναντι του μακροπρόθεσμου μέσου όρου στις 16 φορές, 15% premium σε σχέση με τον παγκόσμιο δείκτη αναφοράς και η τράπεζα βλέπει περιθώρια για περαιτέρω συμπίεση των αποτιμήσεων στις ΗΠΑ εάν ο πληθωρισμός συνεχίσει να εκπλήσσει ανοδικά ή εάν η οικονομική ανάπτυξη απογοητεύσει.

Σε σύγκριση με τα ομόλογα υψηλής ποιότητας, οι παγκόσμιες μετοχές δεν είναι ελκυστικές ακόμη, ενώ το ασφάλιστρο κινδύνου των μετοχών μειώνεται και το κόστος των ιδίων κεφαλαίων είναι συνεπές με τις πιθανές μελλοντικές αρνητικές αποδόσεις έναντι των κρατικών ομολόγων υψηλής ποιότητας. Το πραγματικό ασφάλιστρο κινδύνου των μετοχών, είναι στο 4,3%, κάτω από τον μακροπρόθεσμο μέσο όρο, και βρίσκεται τώρα σε χαμηλό 10ετίας, γεγονός που υποδηλώνει ότι οι μετοχές είναι λιγότερο ελκυστικές από τα κρατικά ομόλογα.

Σε σύγκριση με τα ομόλογα υψηλής ποιότητας, οι παγκόσμιες μετοχές δεν είναι ελκυστικές ακόμη, ενώ το ασφάλιστρο κινδύνου των μετοχών μειώνεται και το κόστος των ιδίων κεφαλαίων είναι συνεπές με τις πιθανές μελλοντικές αρνητικές αποδόσεις έναντι των κρατικών ομολόγων υψηλής ποιότητας. Το πραγματικό ασφάλιστρο κινδύνου των μετοχών, είναι στο 4,3%, κάτω από τον μακροπρόθεσμο μέσο όρο, και βρίσκεται τώρα σε χαμηλό 10ετίας, γεγονός που υποδηλώνει ότι οι μετοχές είναι λιγότερο ελκυστικές από τα κρατικά ομόλογα.

«Ο μελλοντικός πολλαπλασιαστής P/E του δείκτη S&P 500 έχει καταρρεύσει από τις 21 φορές στις αρχές του 2022, όταν τα πραγματικά επιτόκια ήταν αρνητικά, σε 17,6 φορές σήμερα όταν τα πραγματικά επιτόκια είναι θετικά. Επιπλέον, ο κίνδυνος συρρίκνωσης των κερδών αυξάνεται. Ενώ αναμένουμε ότι τα κέρδη ανά μετοχή (EPS) του δείκτη S&P 500 θα αυξηθούν κατά 7,4% το 2022, το 2023 τα EPS του S&P 500 αναμένεται να συρρικνωθούν κατά 4,4% (έναντι της πρόβλεψης του consensus για ανάπτυξη +4%). Βάσει αυτών, το Ηνωμένο Βασίλειο και η Αυστραλία παραμένουν ως οι πλέον προτιμώμενες. Διατηρούμε το Ηνωμένο Βασίλειο ως τη πλέον προτιμώμενη αγορά, ενώ αναμένουμε ότι το πετρέλαιο θα παραμείνει πάνω από τα 100 δολάρια το βαρέλι το 2023, γεγονός που βοηθά τα κέρδη του Ηνωμένου Βασιλείου. Η αποτίμηση του δείκτη MSCI UK είναι ελκυστική και διαπραγματεύεται με 35% έκπτωση σε σχέση με τον MSCI AC World. Τέλος, διατηρούμε την Αυστραλία ως προτιμώμενη, καθώς οι υψηλές τιμές των εμπορευμάτων θα πρέπει να στηρίξουν τη σχετική απόδοση των μετοχών της τους επόμενους μήνες», καταλήγει η UBS.

Διαβάστε επίσης

UBS: Προετοιμαστείτε για μεταβλητότητα σε μετοχές και ομόλογα και ράλι στο δολάριο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- F1 Μονακό: Γράφει ιστορία ο Αντονέλι

- FT: Ο Ζελένσκι έστειλε μήνυμα στον Πούτιν για κατ’ ιδίαν συνάντηση μέσω του Αμπράμοβιτς

- OpenAI: Ετοιμάζει ριζική αναβάθμιση του ChatGPT πριν από την IPO – Στόχος η δημιουργία ενός «superapp»

- Ευάγγελος Τουρνάς από Βόρεια Εύβοια: Από αύριο ξεκινούν οι έλεγχοι στις πληγείσες κατοικίες από τους σεισμούς

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.