ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Morgan Stanley και ο αναλυτής Ioannis Masvoulas και η ομάδα του αναθεωρούν προς το καλύτερο τις εκτιμήσεις τους ενόψει της επανεισαγωγής της μετοχής της Metlen στο LSE και βλέπουν ισχυρό growth story και υποτιμημένη αποτίμηση. Διατηρούν τη θετική τους σύσταση αλλά προχωρούν σε σημαντική αναβάθμιση στην τιμή στόχο στα 62 ευρώ από 48 ευρώ πριν, με το περιθώριο ανόδου να προσεγγίζει το 50%.

«Η τιμή-στόχος αναβαθμίζεται στα €62 με βάση προεξοφλημένες ταμειακές ροές (DCF), ενώ η προσέγγιση με βάση peer-based άθροιση αξίας των επιμέρους μερών (SoTP) οδηγεί σε ενδεικτικό εύρος €72 – €88, αφήνοντας περιθώριο ανόδου 70%-100%. Ενδεικτικά, με βάση την παρούσα αξία της επιχείρησης, η αγορά ουσιαστικά αποδίδει μηδενική αξία στον τομέα των μετάλλων. Με διαφοροποιημένο επενδυτικό αφήγημα και σημαντικό περιθώριο αποτίμησης, η Metlen αναδεικνύεται σε ιδιαίτερα ελκυστική τοποθέτηση ενόψει της προγραμματισμένης επανεισαγωγής της στο Χρηματιστήριο του Λονδίνου (LSE) εντός του έτους. Η επιτυχής εκτέλεση του στρατηγικού της πλάνου αποτελεί τον βασικό καταλύτη για μια διατηρήσιμη επανατιμολόγηση της μετοχής, ένα πεδίο όπου η εταιρεία διαθέτει ήδη ισχυρό ιστορικό. Η νέα τιμή-στόχος τοποθετείται στα €62 ανά μετοχή, με τη Metlen να ανακηρύσσεται ως “Top Pick”», επισημαίνει ο Masvoulas.

Φιλόδοξος στόχος διπλασιασμού EBITDA

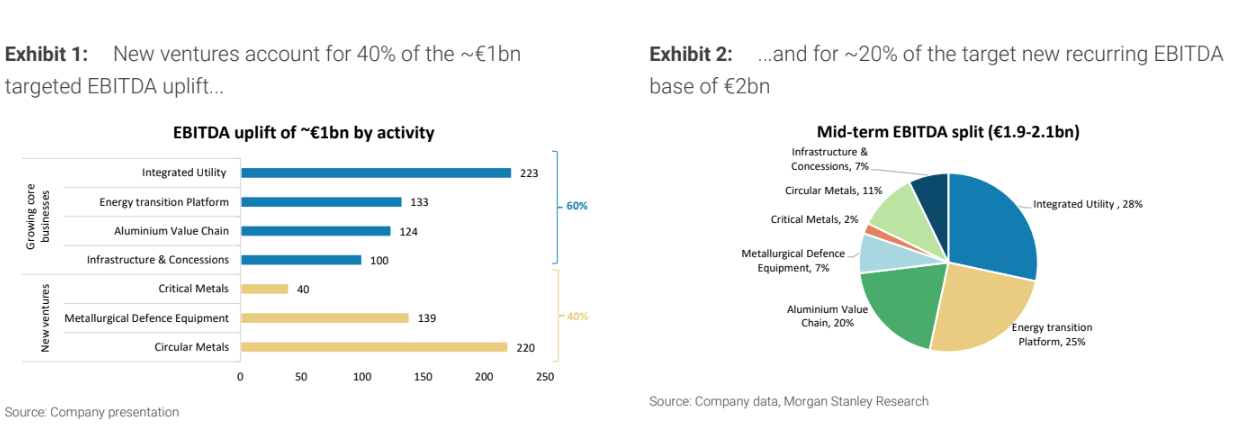

Η Metlen στοχεύει στον διπλασιασμό του EBITDA μεσοπρόθεσμα στα €2 δισ. (προ εξαγορών), στηριζόμενη σε ένα πολυδιάστατο μοντέλο ανάπτυξης:

- 60% της αύξησης προέρχεται από την ενίσχυση των τομέων Ενέργειας, Μετάλλων και Υποδομών/Παραχωρήσεων.

- 40% από νέες δραστηριότητες όπως Άμυνα, Κυκλικά Μέταλλα και Κρίσιμα Μέταλλα (όπως το γάλλιο).

Το επενδυτικό αυτό προφίλ όχι μόνο ενισχύει τη θεμελιώδη εικόνα της εταιρείας, αλλά ενδέχεται να την καταστήσει ικανή για ένταξη στον FTSE100, καταλαμβάνοντας την 41η θέση με βάση το EBITDA. Οι αναλυτές της Morgan Stanley αναβαθμίζουν το EBITDA μεσοπρόθεσμα κατά 35% στα €1,8 δισ., ενισχύοντας τον ετήσιο σύνθετο ρυθμό ανάπτυξης στα 15%. Σημειώνεται πλήρης ενσωμάτωση του στόχου για €150 εκατ. ετήσιο EBITDA από τον τομέα Άμυνας, με απόδοση κεφαλαίων (ROCE) στο εντυπωσιακό 70% μετά φόρων, στοιχείο που αναδεικνύει την ισχυρή διαπραγματευτική θέση των προμηθευτών εξοπλισμών.

Πιο συντηρητικές είναι οι προβλέψεις για:

- Κυκλικά Μέταλλα, με εκτίμηση για €110 εκατ. EBITDA (50% του εταιρικού στόχου), διατηρώντας ανοδικό περιθώριο καθώς αποκρυσταλλώνεται η τεχνολογική δυναμική του κλάδου.

- Ολοκληρωμένες Υπηρεσίες Ενέργειας, λόγω μεταβλητότητας των ενεργειακών αγορών.

Ισχυρός ισολογισμός και γενναιόδωρες αποδόσεις στους μετόχους

Η Metlen σχεδιάζει επενδύσεις €2,5 δισ. ως το 2028, ποσό που, παρότι υψηλό, είναι χαμηλότερο του ετήσιου μέσου όρου της προηγούμενης τριετίας. Το σημαντικότερο όμως είναι ότι η εταιρεία παραμένει θετική σε ελεύθερες ταμειακές ροές ακόμη και στην κορύφωση του capex (2025-2027), με αποδόσεις ελεύθερων ταμειακών ροών (FCF) 13-15% από το 2028 και εξής. Σε επίπεδο μερισμάτων, αναμένεται βάση αποδόσεων 7% με πολιτική διανομής 35% των κερδών ανά μετοχή, ενώ υπάρχει περιθώριο επιπλέον ενίσχυσης των αποδόσεων μέσω αγορών ιδίων μετοχών.

Αποτίμηση: Τομείς υψηλής ανάπτυξης… δωρεάν

Η Metlen διαπραγματεύεται με δείκτη EV/EBITDA που μειώνεται από 7,3 φορές το 2025 σε μόλις 4,5 φορές ως το 2028, με βάση την πρόβλεψη για €1,8 δισ. EBITDA ή 4,0 φορές αν επιτευχθεί ο στόχος των €2 δισ. Παρότι το 70% του EBITDA προέρχεται από δραστηριότητες όπως η ενέργεια και η άμυνα, η αποτίμηση της εταιρείας βρίσκεται σε έκπτωση 50%-60% έναντι ομοειδών εισηγμένων.

Η τιμή-στόχος αναβαθμίζεται στα €62 με βάση προεξοφλημένες ταμειακές ροές (DCF), ενώ η προσέγγιση με βάση peer-based άθροιση των επιμέρους μερών (SoTP) οδηγεί σε ενδεικτικό εύρος €72 – €88, αφήνοντας περιθώριο ανόδου 70%-100%. Ενδεικτικά, με βάση την παρούσα αξία της επιχείρησης, η αγορά ουσιαστικά αποδίδει μηδενική αξία στον τομέα των Μετάλλων.

Bull & Bear σενάρια

- Bull case (€81/μετοχή): Προϋποθέτει υψηλότερες τιμές ενέργειας (€70/MWh), αυξημένα ασφάλιστρα προϊόντων αλουμινίου (+$100/τόνο), καλύτερες αποδόσεις στον τομέα Κυκλικών Μετάλλων και επέκταση στη Ρουμανία.

- Bear case (€28/μετοχή): Περιλαμβάνει χαμηλές τιμές ενέργειας (€30/MWh), χαμηλές τιμές αλουμινίου, υποχώρηση spread στα καθαρά έσοδα ενέργειας (-€20/MWh) και αύξηση αποδόσεων ομολόγων κατά 200 μ.β., επηρεάζοντας αρνητικά το προεξοφλητικό επιτόκιο.

Σημειώνεται ότι ο αναλυτής της Morgan Stanley είναι ο πρώτος από την αγορά που ανανεώνει τις εκτιμήσεις του καθώς και το valuation της εταιρείας, αποτυπώνοντας στο report του όσα ειπώθηκαν στο CMD του Λονδίνου στα τέλη Απριλίου, δίνοντας έτσι ψήφο εμπιστοσύνης στη Metlen και τον Ευάγγελο Μυτιληναίο.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πέθανε ξαφνικά ο γερουσιαστής Λίντσεϊ Γκράχαμ – Ήταν στενός σύμμαχος του Τραμπ

- ΠΟΜΙΔΑ: Ενεργοποιούνται οι ευεργετικές διατάξεις του νόμου Χατζηδάκη για τα ακίνητα

- Ασπρόπυργος: Κατέληξε ένας από τους σοβαρά εγκαυματίες

- Βαρδινογιάννης – Εξάρχου: Η νέα συμμαχία που χτίζεται σε ενέργεια, νερό και κυκλική οικονομία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.