ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πειραιώς: Τριπλή ψήφος εμπιστοσύνης από Goldman Sachs, Morgan Stanley και Mediobanca μετά τα αποτελέσματα

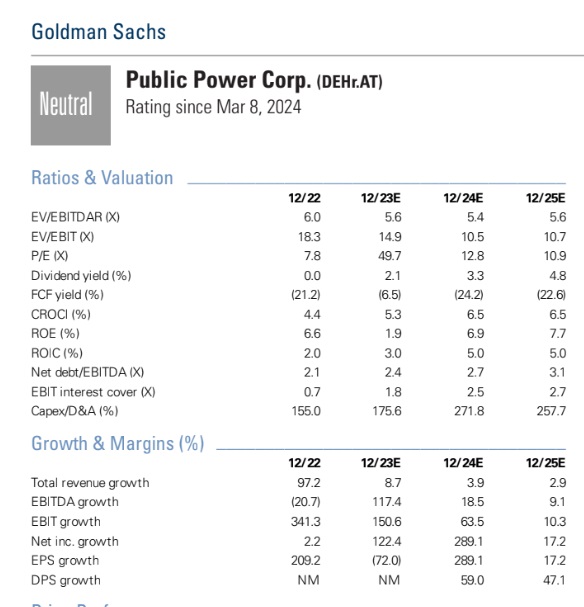

Η Goldman Sachs ξεκινάει την κάλυψη της μετοχής της ΔΕΗ με τιμή στόχο τα €14 και ουδέτερη σύσταση. Ο αναλυτής Alberto Gandolfi και η ομάδα του εξηγούν ότι η ΔΕΗ είναι μια καθετοποιημένη επιχείρηση ηλεκτρικής ενέργειας με το μεγαλύτερο μέρος των δραστηριοτήτων στην Ελλάδα.

Για το 2024, προβλέπουν EBITDA περίπου 1,7 δισ. ευρώ και καθαρά κέρδη στα 345 εκατ. ευρώ περίπου, και αναμένουν ότι τα κέρδη θα αυξηθούν κατά 60% περίπου έως το 2027, υποστηριζόμενα από τις πράσινες επενδύσεις.

«Χάρη στον ταχύ μετασχηματισμό του χαρτοφυλακίου, μακριά από τη θερμική παραγωγή, σε ανανεώσιμες πηγές ενέργειας και δίκτυα ηλεκτρικής ενέργειας, η ΔΕΗ μετατρέπεται ταχύτατα σε Green Energy Major Company και αποτελεί το κλειδί για την έκθεση στον εξηλεκτρισμό στην Ελλάδα», επισημαίνει ο Gandolfi.

Μια μετασχηματιστική ιστορία: Κεντρικό κομμάτι της ελληνικής ηλεκτροδότησης

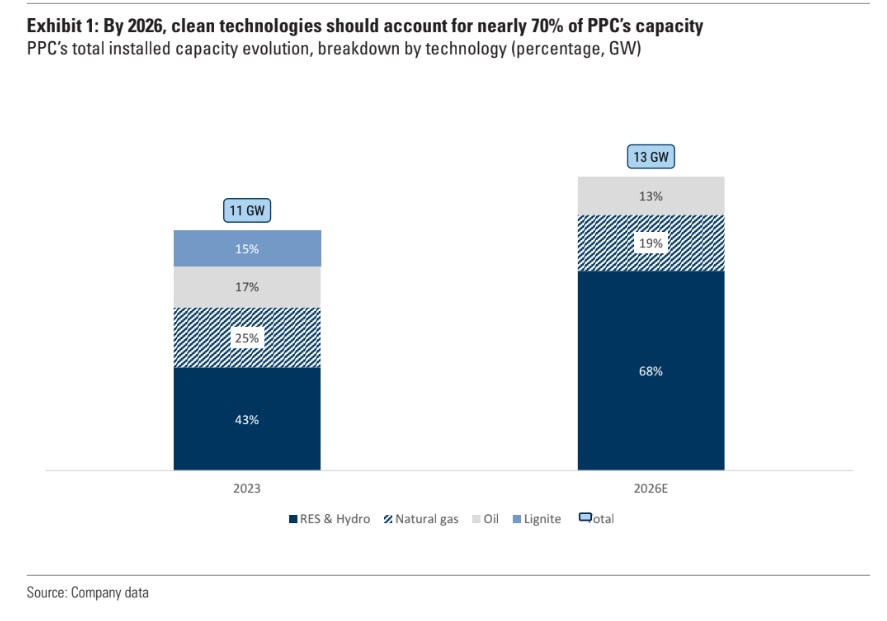

Τα επόμενα τρία χρόνια, η ΔΕΗ σχεδιάζει να επενδύσει 9 δισ. ευρώ, διπλάσια από την κεφαλαιοποίησή της, για να αυξήσει τις προσθήκες ΑΠΕ και να εκσυγχρονίσει/επεκτείνει το δίκτυο ηλεκτρικής ενέργειας.

Αυτό, μαζί με την προγραμματισμένη σταδιακή κατάργηση του λιγνίτη, θα πρέπει να ωθήσει τις ΑΠΕ ως μερίδιο της συνολικής ισχύος στο 70% περίπου μέχρι το 2026.

Αυτό θα μετατρέψει τη ΔΕΗ ΔΕΗ 0% 11,75 σε μια μεγάλη εταιρεία πράσινης ενέργειας, ενδεχομένως υποστηρίζοντας πολλαπλή επέκταση.

Η σταθερή εξέλιξη των κερδών έως το 2027, παρά την ασθενέστερη ενέργεια και τις τιμές, θα βοηθήσουν τη ΔΕΗ. «Εκτιμούμε αύξηση των κερδών ανά μετοχή (σωρευτικά) κατά 60% περίπου μεταξύ 2024 και 2027, παρά τις πιο συντηρητικές παραδοχές για τις τιμές ενέργειας.

Αυτό τοποθετεί τη ΔΕΗ ως το ταχύτερα αναπτυσσόμενο ολοκληρωμένο όνομα στη δική μας κάλυψη, αναπτυσσόμενη σχεδόν το ίδιο γρήγορα με τα αμιγώς ανανεώσιμα ονόματα. Το 2027, προβλέπουμε κέρδη ανά μετοχή €1,51, τοποθετώντας τη μετοχή σε περίπου δείκτη Ρ/Ε στις 8 φορές, η οποία είναι μεγάλη έκπτωση σε σχέση με τον κλάδο», εξηγεί ο Gandolfi.

«Ξεκινάμε με ουδέτερη αξιολόγηση και τιμή στόχο στα €14, με το περιθώριο ανόδου να είναι 18% άνοδος σε σχέση με τη δωδεκάμηνη τιμή στόχο μας, παρά τη σειρά θετικών στοιχείων – και χαρακτηριστικών μετασχηματισμού σε μια πράσινη ενεργειακή εταιρεία.

Παρά την ισχυρή αύξηση των κερδών και τη σχετική αποτίμηση σε μονοψήφιο δείκτη P/E, ξεκινάμε με ουδέτερη αξιολόγηση για δύο βασικούς λόγους: (i) η άνοδος της τιμής στόχου είναι σε γενικές γραμμές ευθυγραμμισμένη με το μέσο όρο ανόδου για τη συνολική μας κάλυψη και (ii) οι εκτιμήσεις μας είναι περίπου 30% κάτω από τις τιμές της εταιρείας για το 2026 για τα καθαρά κέρδη, κυρίως λόγω της χαμηλότερης τιμής της ηλεκτρικής ενέργειας και των παραδοχών μας για βραδύτερη αύξηση των προσθηκών ΑΠΕ», συμπεραίνει η αμερικανική επενδυτική τράπεζα.

Διαβάστε επίσης:

Επιτροπή Ανταγωνισμού: Εγκρίθηκε η εξαγορά της Κωτσόβολος από τη ΔΕΗ

Eurobank: Πέντε αναλυτές βλέπουν περιθώρια για υψηλότερα επίπεδα στην τιμή της μετοχής

ΑΔΜΗΕ απειλεί τη ΡΑΑΕΥ: Αν έχω ζημιές στις διασυνδέσεις των ΑΠΕ, στον αέρα έργα 2 GW

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Διπλό σχέδιο άμυνας απέναντι στην ακρίβεια: Επιδότηση καυσίμων, φοροελαφρύνσεις και παρεμβάσεις στις τιμές ενόψει ΔΕΘ

- Ανοίγει ο δρόμος για μόνιμες προσλήψεις στους δημοτικούς παιδικούς σταθμούς

- Πάνω από 100.000 στρέμματα στις φλόγες – Η καταστροφική πυρκαγιά σε Βοιωτία και Αττική πλησιάζει τον χαρακτηρισμό «megafire»

- Δύο συλλήψεις για την φωτιά στη Βοιωτία που εξαπλώθηκε στο Πόρτο Γερμενό – Από σπινθήρες σε δίκτυο ανεμογεννητριών ξέσπασε η πυρκαγιά

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.