ΣΧΕΤΙΚΑ ΑΡΘΡΑ

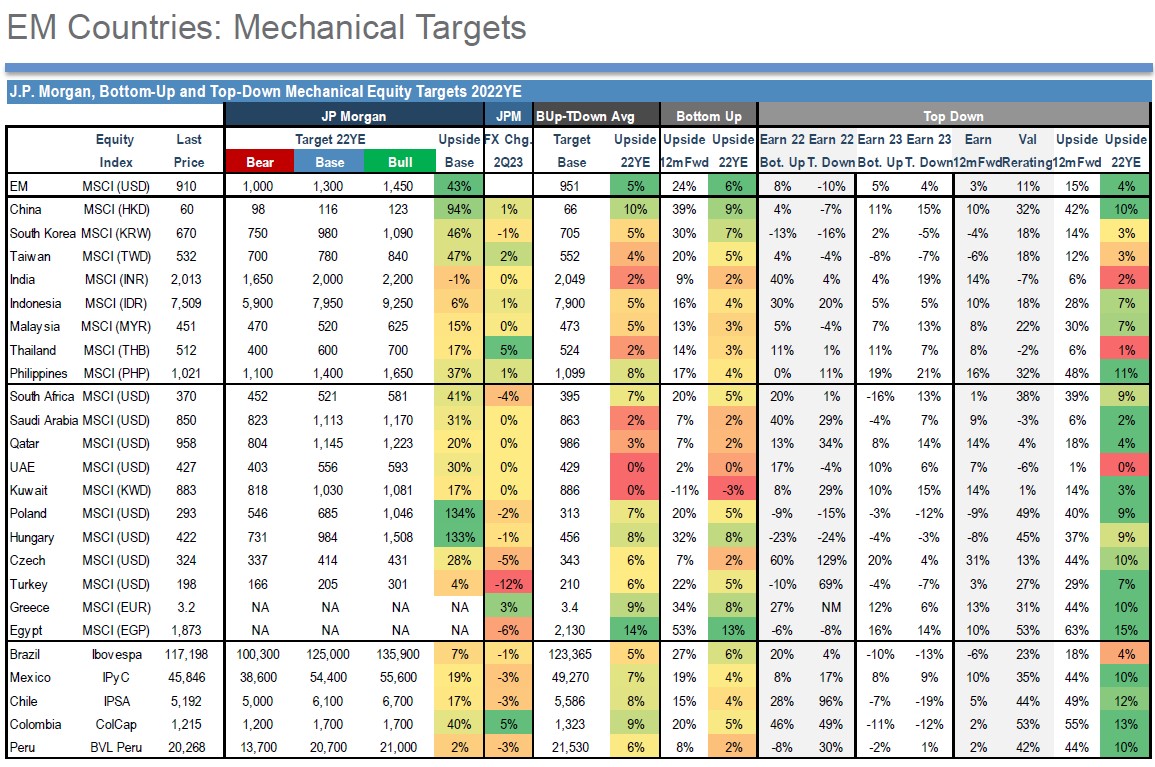

Η JP Morgan και η ομάδα ανάλυσης μετοχών των αναδυόμενων αγορών υπό τον Pedro Martins θέτει το στόχο για τον δείκτη MSCI Greece στις 3,4 μονάδες έναντι 3,14 μονάδες που είναι η τρέχουσα τιμή του και το περιθώριο ανόδου είναι στο 9% περίπου.

Για να θέσει την τιμή στόχο του εγχώριου δείκτη MSCI, η αμερικανική τράπεζα λαμβάνει υπόψη δύο διαφορετικές μεθοδολογίες αποτίμησης από τις οποίες προκύπτει 8% και 10% ανοδικό περιθώριο για τις εγχώριες μετοχές του δείκτη MSCI Greece, οπότε κατά μέσο όρο το ποσοστό που προκύπτει είναι το 9%.

Το ποσοστό μπορεί να φαντάζει μικρό, αλλά είναι από τα υψηλότερα που εμφανίζουν οι 24 διαφορετικές αναδυόμενες αγορές που εξετάζει ο οίκος. Οι μετοχές που συνθέτουν τον δείκτη MSCI Greece βάσει στάθμισης είναι: OTE, ΟΠΑΠ, Eurobank, Alpha Bank, Εθνική Τράπεζα, Jumbo, Μυτιληναίος και ΔΕΗ.

Δεν υπάρχει ξεκάθαρη σύσταση ωστόσο για την εγχώρια αγορά, ενώ οι θετικές συστάσεις του οίκου αφορούν την Κίνα, τη Βραζιλία, τη Σαουδική Αραβία, την Ινδονησία και τη Χιλή. Αρνητική σύσταση για την αγορά της Μαλαισίας, του Περού, της Ινδίας, της Νότιας Αφρικής και των Φιλιππίνων. Από τους μετοχικούς κλάδους προτιμά τα μη βασικά καταναλωτικά αγαθά, τις χρηματοοικονομικές υπηρεσίες, τα υλικά και την ενέργεια και αντίθετη άποψη εκφράζει για τους κλάδους που αφορούν τις υπηρεσίες κοινής ωφέλειας, τα βασικά καταναλωτικά αγαθά και την υγειονομική περίθαλψη.

Το 9% ανοδικό περιθώριο του εγχώριου δείκτη προκύπτει βάσει του συνδυασμού της bottom – up (από κάτω προς τα πάνω) και της top-down (από πάνω προς τα κάτω) προσέγγισης της αμερικανικής τράπεζας. Στην πρώτη περίπτωση το περιθώριο ανόδου είναι 8% και στη δεύτερη περίπτωση είναι 10%.

Στην πρώτη προσέγγιση, την bottom – up, οι επιμέρους εκτιμήσεις των κερδών ανά μετοχή ενός δείκτη καθορίζουν το περιθώριο ανόδου, ενώ στην top – down, ο δείκτης μετοχών είναι το αντικείμενο ανάλυσης συνολικά και από εκεί προκύπτει το περιθώριο μεταβολής της τιμής του. Οι δύο μέθοδοι μπορεί να δίνουν πολύ διαφορετικά αποτελέσματα, αλλά όταν συμπίπτουν το σήμα που δίνουν είναι πιο σημαντικό.

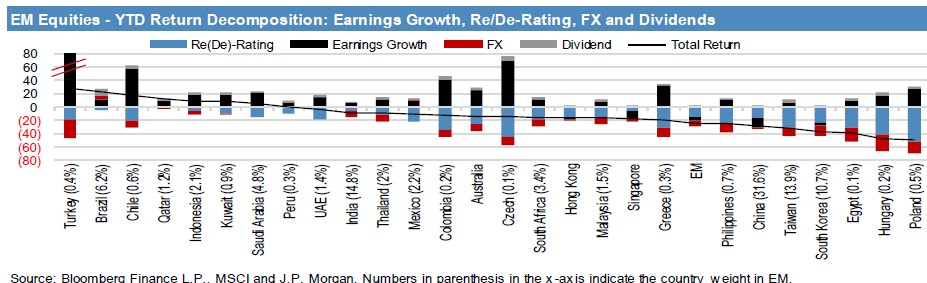

Οι επιδόσεις της ελληνικής οικονομίας είναι υψηλότερες έναντι των αναδυόμενων αγορών τόσο φέτος όσο και το 2023, που είναι και πιο σημαντικό ίσως για τους επενδυτές. Σε σχέση με τις αναδυόμενες αγορές, πλην του πληθωρισμού ο οποίος προβλέπεται σε υψηλά επίπεδα σε σχέση με τις άλλες αγορές, η ανάπτυξη του ΑΕΠ φέτος θα είναι της τάξεως του 5,5% και 1,4% το 2023, επίπεδα σημαντικά υψηλότερα από τις ανεπτυγμένες, αλλά και τις αναδυόμενες αγορές.

Από τις προσεγγίσεις της αμερικανικής τράπεζας είναι ωστόσο φανερό ότι τα περιθώρια ανόδου για τις αναδυόμενες αγορές συνολικά είναι μικρά καθώς το υψηλότερο περιθώριο ανόδου με την προσέγγιση bottom – up είναι 13% για την αγορά της Αιγύπτου και συνολικά για τον δείκτη των αναδυόμενων αγορών είναι μόλις 6%. Με 8% η εγχώρια αγορά είναι στην τρίτη θέση με τον δείκτη MSCI China στη δεύτερη θέση με +9%.

Αναφορικά με την προσέγγιση top – down, το περιθώριο ανόδου είναι 10% και αρκετές αγορές εμφανίζουν θετικό περιθώριο όπως οι δείκτες MSCI Κολομβίας, Χιλής, Αιγύπτου, Φιλιππίνων. Συνολικά ωστόσο, η εγχώρια αγορά συγκρίνεται καλά με τις ξένες αγορές που συνθέτουν τις αναδυόμενες αγορές.

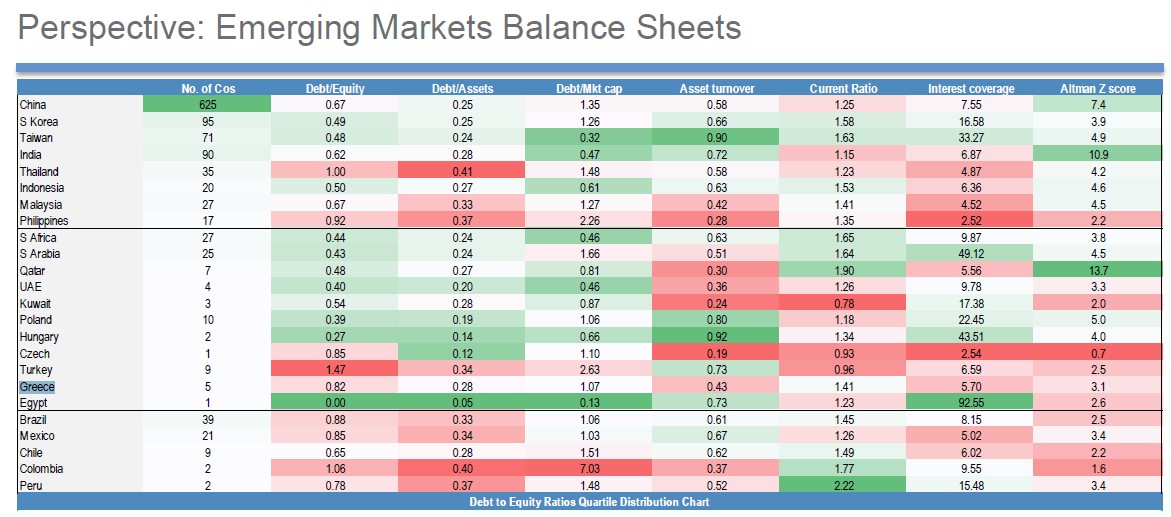

Βάσει των υπολογισμών της JP Morgan, ο δείκτης MSCI Greece εμφανίζει αποτίμηση 7,2 φορές σε όρους forward P/E, ο οποίος είναι χαμηλότερα από τις 10,6 φορές του δείκτη MSCI EM αλλά υψηλότερα από τις αγορές της Νοτιοανατολικής Ευρώπης όπως Πολωνία, Ουγγαρία, και Τουρκία. Σε όρους P/BV στις 0,8 φορές επίσης εμφανίζει σημαντικό discount σε σχέση με το benchmark ΜSCI EM.

Για το 2023, η JPM εκτιμά αύξηση στα κέρδη ανά μετοχή μόλις 6%, που είναι ωστόσο υψηλότερο από το μέσο όρο των αναδυόμενων αγορών. Η μερισματική απόδοση στο 5% επίσης κινείται υψηλότερα από το δείκτη των αναδυόμενων αγορών. Στα αρνητικά σημεία είναι ο χαμηλότερος δείκτης αποδοτικότητας ιδίων κεφαλαίων.

Διαβάστε επίσης:

Jamie Dimon και ΔΝΤ συμφωνούν: Πιθανή μια νέα βουτιά 20% στις αμερικάνικες μετοχές

Capital Economics: Πώς η κρίση πληθωρισμού μπορεί να μετατραπεί σε χρηματοπιστωτική κρίση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πινακίδες κυκλοφορίας: Νέο ψηφιακό σύστημα βάζει τέλος στις καθυστερήσεις

- Πεντάγωνο: Πιέζει τις αμυντικές εταιρείες να επιταχύνουν την παραγωγή όπλων

- Φωτιές: Σε «Red Code» Αττική και πολλές περιοχές της χώρας – Πού υπάρχει πολύ υψηλός κίνδυνος

- UBS για ΓΕΚ ΤΕΡΝΑ: Ο δρόμος προς τα 55 ευρώ περνά από Αττική και Εγνατία Οδό

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.