ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Jefferies και οι αναλυτές Alexander Demetriou και Joseph Dickerson στο preview report για την Τράπεζα Πειραιώς αναφέρουν ότι αναμένουν ένα ακόμη σταθερό α΄ τρίμηνο το 2024.

«Το κόστος καταθέσεων θα πρέπει να είναι σχετικά σταθερό με τα δεδομένα του συστήματος να δείχνουν σταθερό beta και ελάχιστη μετακίνηση καταθέσεων, γεγονός που οδηγεί σε μικρή αναβάθμιση του NII το 2024. Αναμένουμε τα άλλα βασικά σημεία να εξελιχθούν σύμφωνα με την καθοδήγηση που δόθηκε κατά τα αποτελέσματά του 2023, ενώ το α΄ τρίμηνο του 2024 θα δούμε μια σειρά από έκτακτα γεγονότα. Διατηρούμε την τιμή μας των 5,20 ευρώ αμετάβλητη και επαναλαμβάνουμε την αξιολόγησή μας για αγορά», επισημαίνουν οι αναλυτές.

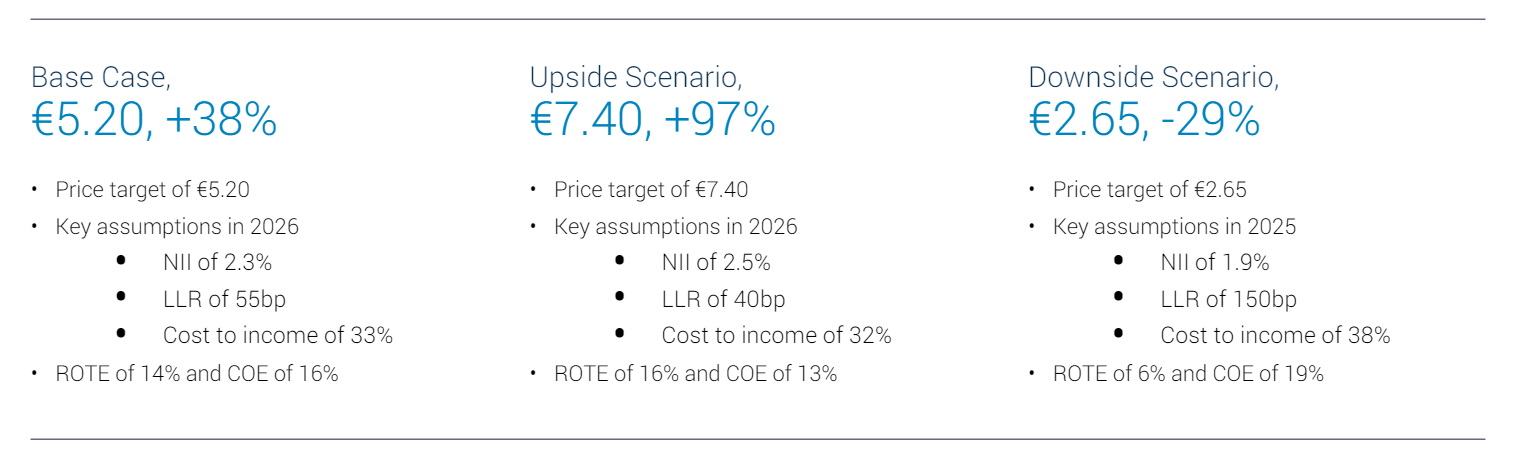

Τα τρία σενάρια για τη μετοχή

Η Τράπεζα Πειραιώς έχει τον χαμηλότερο δείκτη κόστους προς έσοδα σε σχέση με τις αντίστοιχες τράπεζες. Παρόλο που έχει το χαμηλότερο σημείο εκκίνησης CET1, οι αναλυτές αναμένουν ότι αυτό θα αυξηθεί με την πάροδο του χρόνου και προβλέπουν 250 μ.β. πλεονάζοντος κεφαλαίου το 2025 (CET1 15,5% έναντι στόχου 13%).

Στο βασικό σενάριο, η τιμή στόχος είναι στα €5.20, με περιθώριο ανόδου +38%. Για το 2026 οι βασικές παραδοχές είναι ότι τα καθαρά έσοδα από τόκους (ΝΙΙ) θα είναι στο 2,3% και οι προβλέψεις (LLR) στις 55 μ.β. Ο δείκτης κόστος προς έσοδα (C/I) εισόδημα είναι στο 33%, ενώ ο δείκτης αποδοτικότητας ROTE στο 14% και ο δείκτης κόστους κεφαλαίου (CοE) 16%.

Στο ανοδικό σενάριο, η τιμή στόχος είναι στα €7.40, με περιθώριο ανόδου +97%. Οι βασικές παραδοχές για το 2026 είναι για NII 2,5% και LLR στις 40 μονάδες βάσης. Ο δείκτης C/I είναι στο 32% και ROTE στο 16% και CοE στο 13%

Στο αρνητικό σενάριο, η τιμή στόχος είναι στα €2,65, και περιθώριο -29%. Οι βασικές παραδοχές για το 2025 προβλέπουν NII 1,9%, LLR 150 μ.β. Ο δείκτης C/I στο 38% και ROTE 6% και CοE 19%

Αναφορικά με το α΄ τρίμηνο του 2024 η Jefferies επισημαίνει τα ακόλουθα σημεία:

– Καθαρά έσοδα από τόκους (NII) πιθανόν να είναι ελαφρώς μειωμένα: Αναμένει μια μικρή πτώση στο διαδοχικό NII (-1%) αυτό το τρίμηνο. Τα έσοδα από τόκους θα πρέπει να βελτιωθούν λόγω των υψηλότερων υπολοίπων χορηγήσεων και του χαρτοφυλακίου ομολόγων. Αυτό αντισταθμίζεται από τα υψηλότερα έξοδα τόκων που είναι κυρίως η πλήρης επίδραση των αντισταθμίσεων καταθέσεων χωρίς λήξη, οι οποίες τέθηκαν σε εφαρμογή στο τέλος του δ΄ τριμήνου του 2023 και του α΄ τριμήνου του 2024 (10 δισ. ευρώ από συμβάσεις ανταλλαγής σταθερού επιτοκίου). Το κόστος αντισταθμίζεται εν μέρει από το κόστος των σταθερών καταθέσεων, με τα δεδομένα του συστήματος να δείχνουν τόσο σταθερό beta καταθέσεων, όσο και τάσεις μετατόπισης του μείγματος κατά τη διάρκεια του 2024.

– Οι χρεώσεις θα είναι σταθερές: Αναμένει ότι τα τέλη των πελατών θα παραμείνουν ελαστικά κατά τη διάρκεια του τριμήνου και σχετικά επίπεδα τριμηνιαίως, τα επενδυτικά έσοδα θα είναι σταθερά με τα δεδομένα του συστήματος να δείχνουν αυξανόμενο ΑUM και θετικές καθαρές ροές για την εταιρεία αμοιβαίων κεφαλαίων της Πειραιώς.

– Εφάπαξ έξοδα από το ΤΧΣ: Το α΄ τρίμηνο του 24 θα υπάρξει εφάπαξ από το κόστος που σχετίζεται με την τοποθέτηση του ΤΧΣ ύψους 43 εκατ. ευρώ (θα καταχωρηθεί στα λοιπά έσοδα).

– Το υποκείμενο κόστος να παραμείνει σταθερό: Αναμένει ότι τα υποκείμενα έξοδα θα είναι σταθερά τριμηνιαίως στα 197 εκατ. ευρώ το α΄ τρίμηνο του 2024 (έναντι 196 εκατ. ευρώ το δ΄ τρίμηνο του 2023). Όσον αφορά τα έκτακτα έξοδα αναμένει μια μικρή επιβάρυνση για την εθελουσία (VES) το α΄ τρίμηνο του 2024 ύψους 3 εκατ. ευρώ (σύμφωνα με το α΄ τρίμηνο του 2023) και συνεχίζει να αναμένουμε 60 εκατ. ευρώ για το 2024.

– Η ποιότητα του ενεργητικού παραμένει σταθερή: Αναμένει ότι οι υποκείμενες απομειώσεις θα είναι σε παρόμοιο επίπεδο με το δ΄ τρίμηνο του 2023, στα 25 εκατ. ευρώ, καθώς δεν έχουμε ακόμη διαπιστώσει ουσιαστική μεταβολή στο περιβάλλον κατά τη διάρκεια του τριμήνου. Όσον αφορά τα έκτακτα περιστατικά αναμένει μια επιβάρυνση από την συναλλαγή ΝΡΕ Solar ύψους 20 εκατ. ευρώ.

– Κεφάλαια: Αναμένει έναν δείκτη κεφαλαίων CET1 της τάξης του 13,8% (αύξηση 60 μ.β. διαδοχικά), το οποίο επωφελείται από τα χαμηλότερα RWAs (α΄ τρίμηνο εποχικά χαμηλότερα) και την οργανική δημιουργία κεφαλαίου

Διαβάστε επίσης:

Mytilineos: «Ανεβάζουν» τον πήχη οι αναλυτές μετά το deal με τη ΔΕΗ

Jumbo: Γιατί οι αναλυτές βλέπουν ισχυρή ανάπτυξη και υψηλά μερίσματα τα επόμενα έτη

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πέθανε ο Δημήτρης Ξανθάκης – Σίγησε μια αυθεντική φωνή του λαϊκού τραγουδιού

- FIFA: Σφοδρές αντιδράσεις κατά Ινφαντίνο μετά το ναυάγιο του σχεδίου ιδιωτικοποίησης – Σενάρια αποχώρησης

- Στο Συντονιστικό της Πολιτικής Προστασίας Τασούλας και Μητσοτάκης για τις πυρκαγιές (φωτο)

- Αναδυόμενες αγορές: O «μαύρος» Ιουλίος προμηνύει νέες πιέσεις – Τι βλέπουν οι αναλυτές για ΑΙ, πετρέλαιο και επιτόκια

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.