ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μεγάλες ανατροπές στη μετοχή του ΟΤΕ μετά την ανακοίνωση των αποτελεσμάτων και του guidance για φέτος. Ο αρχικός προβληματισμός, όπως εκφράστηκε από την ανάλυση της Eurobank Equities και του επικεφαλής ανάλυσης Σταμάτη Δραζιώτη, μετατράπηκε σε μικρή αισιοδοξία από το report της αμερικανικής τράπεζας Citi και του αναλυτή George Ierodiaconou.

Οι δύο αναλυτές προτείνουν πολύ διαφορετικές τιμές στόχους και συστάσεις για τη μετοχή του οργανισμού με €15,10 και σύσταση «ουδέτερη» από τη Eurobank Equities και €23 και σύσταση «αγοράς» από τη Citi, παρότι η απόσταση που χωρίζει τις εκτιμήσεις τους δεν είναι σε καμία περίπτωση τόσο μεγάλη.

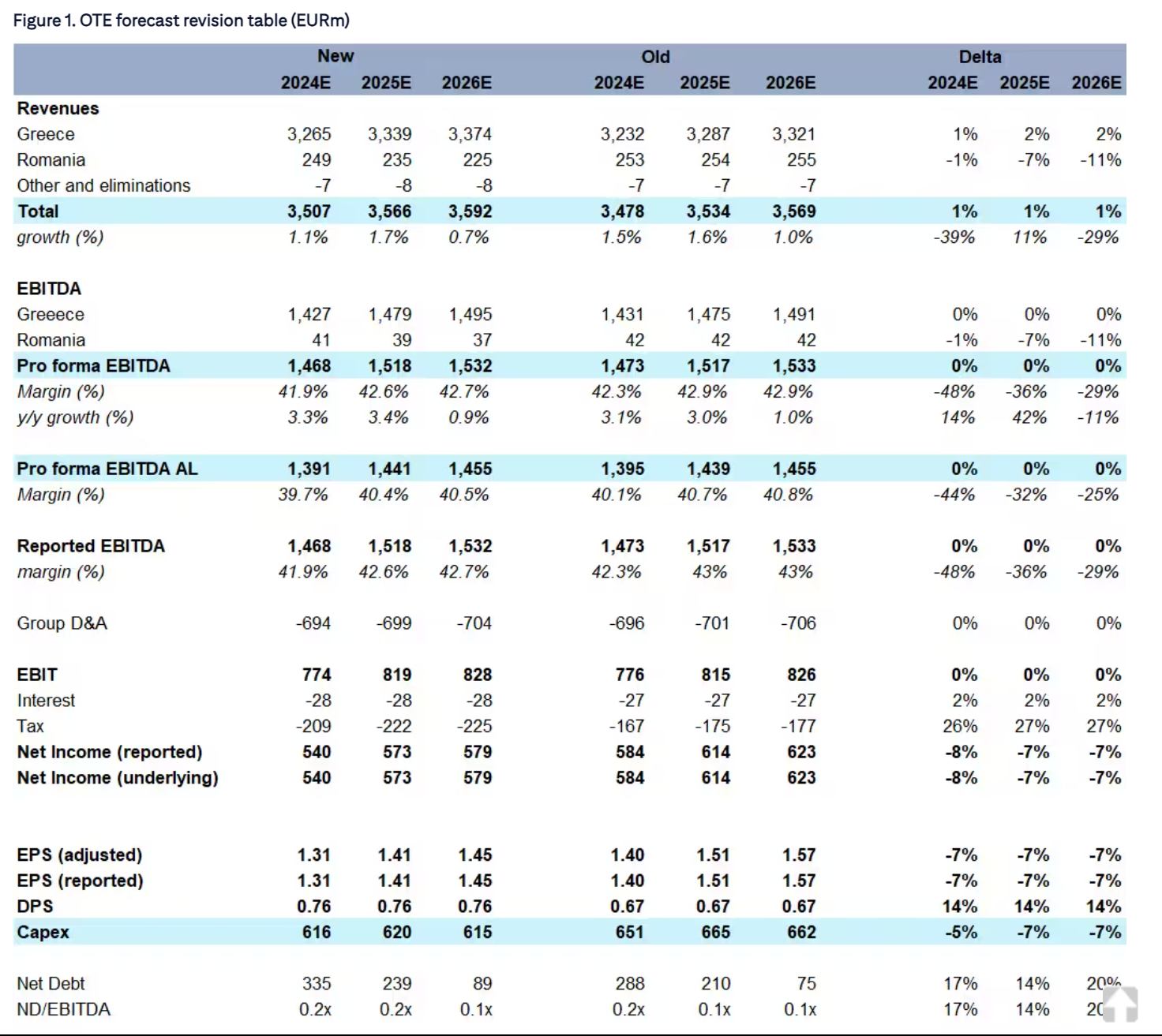

Αναφορικά με τις οικονομικές επιδόσεις του ΟΤΕ, η Citi είναι σίγουρα πιο αισιόδοξη. Η τράπεζα αυξάνει τις εκτιμήσεις της για τα έσοδα του 2024 στα 3.265 εκατ. ευρώ ή +1% υψηλότερα από πριν. Για το 2025, τα έσοδα προβλέπονται στα 3.339 εκατ. ευρώ ή +2% σε σχέση με πριν. Σε όρους pro forma EBITDA AL, η αμερικανική τράπεζα μειώνει οριακά την πρόβλεψη σε 1.391 εκατ. ευρώ φέτος από 1.395 εκατ. ευρώ πριν και αυξάνει οριακά την εκτίμηση σε 1.441 εκατ. ευρώ το 2025 από 1.439 εκατ. ευρώ πριν. Στα καθαρά κέρδη, εκτιμά 540 εκατ. ευρώ πλέον για φέτος από 584 εκατ. ευρώ πριν ή -8% και για το 2025 στα 573 εκατ. ευρώ από 614 εκατ. ευρώ πριν ή -7%.

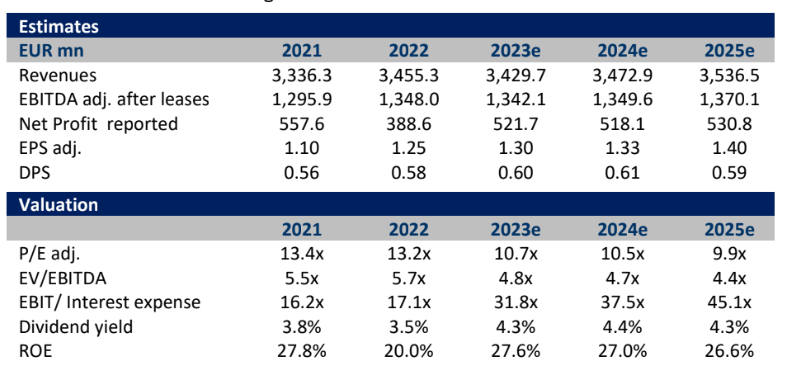

Από την πλευρά της η Eurobank Equities, αναφορικά με τις οικονομικές επιδόσεις του ΟΤΕ, προβλέπει τα έσοδα του 2024 στα 3.473 εκατ. ευρώ ή αρκετά υψηλότερα από τη Citi. Για το 2025, τα έσοδα προβλέπονται στα 3.537 εκατ. ευρώ, επίσης σε ποιο υψηλό επίπεδο από τις αντίστοιχες εκτιμήσεις του αμερικανικού οίκου. Σε όρους pro forma EBITDA AL, o Δραζιώτης εκτιμά ελαφρώς χαμηλότερες επιδόσεις στα 1.350 εκατ. ευρώ, ενώ η Citi προβλέπει 1.391 εκατ. ευρώ για φέτος. Για το 2025, προβλέπει 1.370 εκατ. ευρώ αντί για 1.441 εκατ. ευρώ της Citi. Στα καθαρά κέρδη, εκτιμά 518 εκατ. ευρώ έναντι 540 εκατ. ευρώ που εκτιμά η Citi για φέτος. Για το 2025, 531 εκατ. ευρώ έναντι 573 εκατ. ευρώ η Citi.

Σε όρους αποτίμησης, η Citi τοποθετεί τον δείκτη Ρ/Ε του Οργανισμού στις 10,3 φορές φέτος και 9,6 φορές το 2025 και σε παρόμοια επίπεδα και η Eurobank Equities σε 10,5 φορές και 9,9 φορές. Στον δείκτη EV/EBITDA, ο ΟΤΕ αποτιμάται σε 4,1 φορές φέτος και 3,9 φορές το 2025 από τη Citi ή 4,7 φορές και 4,4 φορές από τη Eurobank Equities, με τη διαφορά να είναι ελαφρώς πιο ουσιαστική. Το στοιχείο που διαφοροποιεί περισσότερο τις δύο προσεγγίσεις είναι η μερισματική απόδοση του ΟΤΕ. Η Citi προβλέπει 5,6% και στα δύο έτη 2024-2025, ενώ η Eurobank Equities 4,4% και 4,3% ή πάνω από μια ποσοστιαία μονάδα χαμηλότερα.

Ειδικά σε αυτό το σημείο ο Δραζιώτης σημειώνει ότι: «Δεν είναι εύκολο να κατανοήσουμε γιατί η πληρωμή της ταμειακής ροής θα είναι στο 95% και όχι 100%, ειδικά δεδομένου του υπομοχλευμένου ισολογισμού του ΟΤΕ. Η πολιτική επιστροφής μετρητών μας φαίνεται υπερβολικά συντηρητική, ειδικά λαμβάνοντας υπόψη ότι ο καθαρός δανεισμός έχει πράγματι μειωθεί κατά 131 εκατ. ευρώ τα τελευταία 2 χρόνια. Συνολικά, η είδηση σχετικά με την επιστροφή μετρητών είναι μάλλον ουδέτερη κατά την άποψή μας και δεν είναι πιθανό να οδηγήσει σε εκ νέου αξιολόγηση των μετοχών. Αυτό ισχύει ιδιαίτερα αν λάβουμε υπόψη μας ότι υπάρχουν: 1) άλλες ελληνικές μη χρηματοπιστωτικές εταιρείες με υψηλότερες ταμειακές αποδόσεις που προσφέρονται (π.χ. ΟΠΑΠ, Jumbo), 2) αρκετές άλλες τηλεπικοινωνιακές εταιρείες», εξηγεί ο Δραζιώτης.

Αντίθετα, η Citi και ο Ierodiaconou τονίζουν ότι: «Η αύξηση του δείκτη πληρωμών στα μερίσματα σημαίνει ότι οι συνολικές αποδόσεις αναμένεται να αυξηθούν. Σημειώνουμε ότι ο ΟΤΕ έχει ιστορικό επίτευξης και συνήθως υπέρβασης των στόχων που θέτει, καθώς και την ύπαρξη πιθανότητας σημαντικής βελτίωσης των οικονομικών μεγεθών σε περίπτωση πώλησης της ρουμανικής δραστηριότητας. Οι ισχυρές οικονομικές προοπτικές αύξησης των αποδόσεων των μετόχων θα πρέπει να υπεραντισταθμίσουν την απογοήτευση από την αύξηση της φορολογίας. Βλέποντας ανοδικό κίνδυνο για τις προβλέψεις, παραμένουμε με σύσταση αγοράς (buy), αναβαθμίζοντας την τιμή στόχο μας από €21 σε €23, χρησιμοποιώντας τώρα τις εκτιμήσεις για το 2024», καταλήγει ο Ierodiaconou.

Διαβάστε επίσης

Citi για ΟΤΕ: Αγοράστε τη μετοχή – Νέα υψηλότερη τιμή στόχος στα €23 από €21

Ο ΟΤΕ, η Eurobank Equities και η μεγάλη πτώση της μετοχής

ΟΤΕ: Γιατί τα αποτελέσματα και το guidance δεν «έπεισαν» την αγορά

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πολύ υψηλός κίνδυνος πυρκαγιάς σήμερα σε Ρέθυμνο, Ηράκλειο και Λασίθι – Σε επιφυλακή οι Αρχές

- Apple: Ξεπέρασε την Nvidia και έγινε ξανά η πολυτιμότερη εταιρεία στον κόσμο

- ΗΠΑ–Ιράν: Νέα κλιμάκωση μετά την έβδομη νύχτα επιθέσεων – Στο στόχαστρο υποδομές και πετρελαιοφόρα

- Τραμπ: Απειλεί τον Καναδά με πρόσθετους δασμούς για τον καπνό από τις δασικές πυρκαγιές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.