ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η ελληνική οικονομία είναι πιθανό να ξεπεράσει τις επιδόσεις της Ευρωζώνης σε αυτή τη φάση, χάρη στον ισχυρό τουρισμό, αν και παραμένει εύθραυστη, εξηγεί η Bank of America και ο Erjon Satko.

«Παρά τις διαρθρωτικές αδυναμίες, αναμένουμε ότι η ελληνική οικονομία θα έχει καλύτερες επιδόσεις από την υπόλοιπη Ευρωζώνη τα επόμενα δύο χρόνια. Η ισχυρή τουριστική δραστηριότητα, η συνεχιζόμενη ανάκαμψη των επενδύσεων και η πολιτική σταθερότητα διαμορφώνουν τελικά μια ενθαρρυντική εικόνα. Από την πλευρά του ελλείμματος/χρέους, οι προκλήσεις παραμένουν, αλλά βλέπουμε τις προϋποθέσεις για τη συνέχιση της δημοσιονομικής εξυγίανσης», αναφέρει ο αναλυτής.

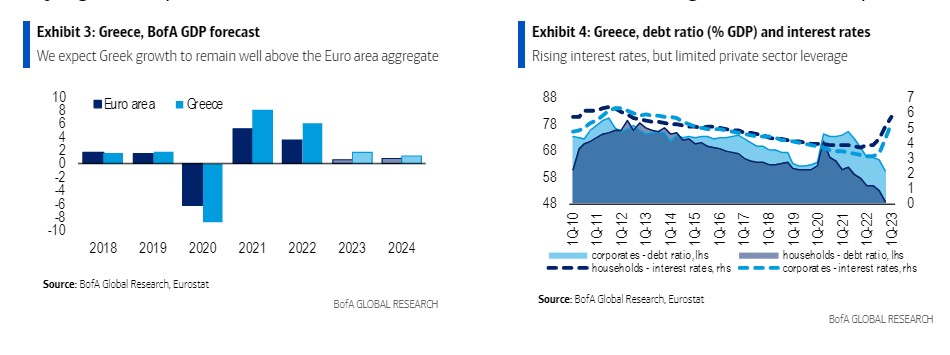

«Με τα επίπεδα δραστηριότητας να βρίσκονται πλέον πάνω από τα προ-covid επίπεδα, η ανάπτυξη πιθανότατα θα επιβραδυνθεί σε έναν πιο “φυσιολογικό” ρυθμό. Αναμένουμε ότι το ΑΕΠ θα αυξηθεί περίπου 1,7%-1,2% ετησίως τα επόμενα δύο χρόνια (πολύ πάνω από το 0,6%-0,8% που προβλέπουμε για το σύνολο της Ευρωζώνης). Η απότομη νομισματική σύσφιξη θα έχει σίγουρα επιπτώσεις στη ζήτηση, αλλά τα ελληνικά νοικοκυριά και οι μη χρηματοπιστωτικές επιχειρήσεις δεν είναι τόσο μοχλευμένα και η μετακύλιση των επιτοκίων στην πραγματική οικονομία είναι πιθανό να παραμείνει αρκετά ομαλή», συνεχίζει ο Satko της BofA.

Μετά από αρκετά δύσκολα χρόνια, η ελληνική οικονομία φαίνεται να βρίσκεται επιτέλους σε καλύτερη πορεία. Δομικά, παραμένει αδύναμη, εξακολουθεί να είναι σημαντικά εδραιωμένη σε ευμετάβλητους τομείς όπως ο τουρισμός ή η ναυτιλία, αλλά η πρόοδος των τελευταίων ετών θέτει τη χώρα σε πιο σταθερό έδαφος. Και, με την ακόμη ισχυρή ζήτηση υπηρεσιών (ιδίως για δραστηριότητες που σχετίζονται με τον τουρισμό) και την πολύ σημαντική ώθηση από τις επενδύσεις που χρηματοδοτούνται από την ΕΕ, η BofA εκτιμά ότι η ελληνική ανάπτυξη θα ξεπεράσει την υπόλοιπη ζώνη του ευρώ. Οι αντίθετοι άνεμοι στη μεταποίηση είναι πιθανό να έχουν περιορισμένη επίδραση στην Ελλάδα σε σχέση με άλλες οικονομίες της ΕΕ με περισσότερο βιομηχανικό προσανατολισμό, αλλά θα πρέπει να ληφθεί υπόψη κάποια αντίσταση από τη δυναμική της ναυτιλίας.

Τα θετικά συστατικά της χώρας: Τουρισμός, αγορά και πολιτική σταθερότητα

Για τα επόμενα τρίμηνα, ο αναλυτής βλέπει τρεις βασικούς παράγοντες να καθοδηγούν τη σχετικά θετική εικόνα για την ελληνική οικονομία:

1) πιθανώς ακόμη ισχυρή ζήτηση για τουριστικές υπηρεσίες κατά τη διάρκεια του καλοκαιριού,

2) συνέχιση της κρίσιμης ανάκαμψης των ελληνικών επενδύσεων παγίου κεφαλαίου (από τα πολύ αρνητικά επίπεδα που είδαμε μέχρι το Covid), και

3) ενισχυμένη πολιτική σταθερότητα που διατηρεί την ευθυγραμμισμένη με την ΕΕ δημοσιονομική πολιτική σε καλό δρόμο.

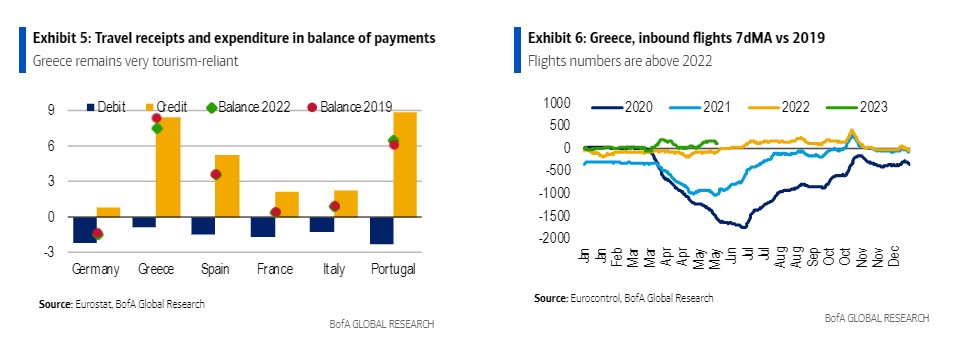

Η Ελλάδα παραμένει σε μεγάλο βαθμό εξαρτημένη από τον τουρισμό και τα τελευταία στοιχεία υποδηλώνουν ότι η θερινή περίοδος του 2023 θα είναι ισχυρή, στηρίζοντας τα επίπεδα δραστηριότητας και απασχόλησης στο β’ και γ’ τρίμηνο. Παρά το σοκ του πραγματικού εισοδήματος που πλήττει τα ευρωπαϊκά νοικοκυριά, τα ήπια στοιχεία υποδηλώνουν ότι η ζήτηση υπηρεσιών παραμένει ανθεκτική σε όλες τις χώρες (περίπου το 90% των τουριστών που επισκέπτονται την Ελλάδα είναι Ευρωπαίοι). Οι δείκτες κρατήσεων φαίνονται σε γενικές γραμμές ενθαρρυντικοί και οι δείκτες παρακολούθησης ξενοδοχείων/πτήσεων φαίνονται πάνω από τους καλούς αριθμούς του 2022 μέχρι στιγμής.

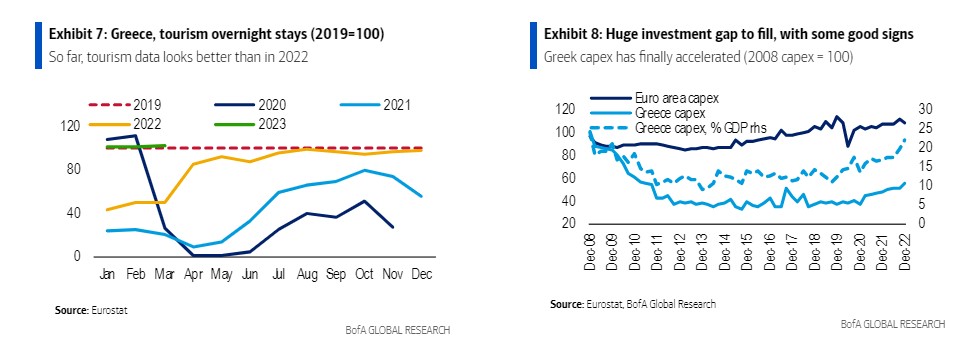

Από την πλευρά των επενδύσεων, το άλλο κύριο συστατικό της ελληνικής ανάκαμψης, οι ενδείξεις φαίνονται επίσης αρκετά ενθαρρυντικές. Κατά τη διάρκεια των επώδυνων ετών μετά την κρίση, η Ελλάδα συσσώρευσε ένα βαθύ επενδυτικό χάσμα έναντι της υπόλοιπης ζώνης του ευρώ, ακόμη και ως ποσοστό του πολύ μειωμένου μετά την κρίση ΑΕΠ. Το 2021-22, διαφαίνεται μια πιο ενθαρρυντική τάση, χάρη στη χρηματοδότηση της ΕΕ (στο πλαίσιο του NGEU η Ελλάδα θα πρέπει να λάβει πάνω από 30 δισ. ευρώ, με επιχορηγήσεις ύψους 18 δισ. ευρώ) και ορισμένες εσωτερικές μεταρρυθμίσεις. Παρά τα υψηλότερα επιτόκια, αναμένεται ότι θα συνεχιστεί κάποια αξιοπρεπής επενδυτική δυναμική χάρη σε έργα που σχετίζονται με το NGEU (αν και η υλοποίηση εξακολουθεί να αποτελεί κίνδυνο) και κάποια αναζωογόνηση των εισροών από το εξωτερικό.

Πολιτική σταθερότητα: Πιθανώς «το ίδιο σενάριο»

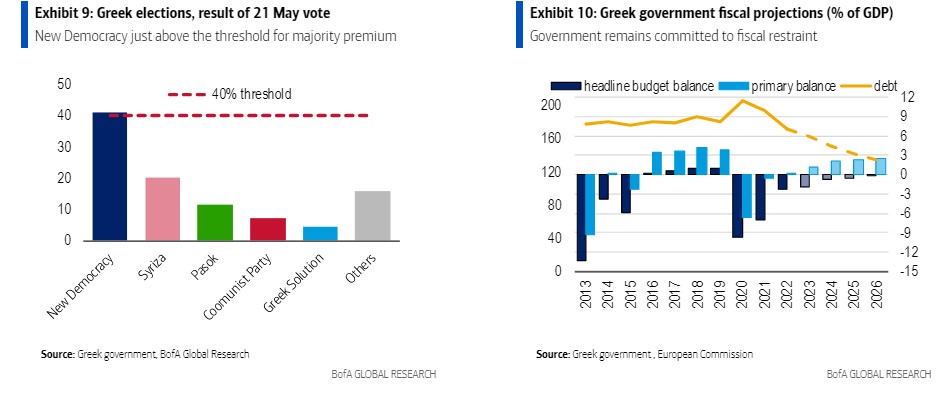

Οι βουλευτικές εκλογές της 21ης Μαΐου οδήγησαν σε μια ηχηρή νίκη της Νέας Δημοκρατίας και του ηγέτη της, του σημερινού πρωθυπουργού Κυριάκου Μητσοτάκη. Το κυβερνών κόμμα απέκτησε προβάδισμα σχεδόν 20% έναντι του κόμματος της αξιωματικής αντιπολίτευσης ΣΥΡΙΖΑ: 41% έναντι 20% (αλλά και πάλι δεν αρκεί για μονοκομματική κυβέρνηση). Αντί να σχηματίσει συνασπισμό, η Νέα Δημοκρατία προτίμησε την ενεργοποίηση νέας ψηφοφορίας (στην οποία ψηφοφορία ο εκλογικός νόμος θα αποδώσει «πριμ πλειοψηφίας» 50 εδρών και πλέον, σε ένα κόμμα που λαμβάνει πάνω από το 40% των ψήφων) στις 25 Ιουνίου, υπολογίζοντας σε μια συνολική πλειοψηφία, η οποία σύμφωνα με πρόσφατες δημοσκοπήσεις είναι το πιο πιθανό σενάριο. «Η πιο πιθανή πορεία φαίνεται να είναι αυτή της συνέχειας – η επόμενη κυβέρνηση είναι πιθανό να επιμείνει σε πολιτικές φιλικές προς την αγορά, διατηρώντας μια εποικοδομητική σχέση με τους ευρωπαϊκούς θεσμούς και τις αγορές», εξηγεί η BofA.

Τι εκτιμά για τα spreads των ομολόγων

Η επενδυτική τράπεζα εκτιμά πιθανότητα περαιτέρω σύσφιξης 20 μ.β. στα ελληνικά ομόλογα (GGBs), αλλά η μετάβαση της ζήτησης από τις εγχώριες τράπεζες είναι ο κύριος βραχυπρόθεσμος κίνδυνος. Τα ελληνικά ομόλογα, όσον αφορά τα spreads προς τη Γερμανία, θα πρέπει να συνεχίσουν να μειώνονται, ειδικά αν υποχωρήσει η μεταβλητότητα. Τα ελληνικά ομόλογα υστερούν σε σχέση με τη μετεκλογική σύσφιξη που παρατηρείται στα ασφάλιστρα κινδύνου (CDS), υποδηλώνοντας το ενδεχόμενο μεγαλύτερης υπεραπόδοσης μετά τον δεύτερο γύρο, της τάξης των 20 μ.β. περίπου. Και η πιθανή αναβάθμιση σε επενδυτική βαθμίδα (IG) θα πρέπει να φέρει μεγάλες ροές εξισορρόπησης, εκτιμά η αμερικανική τράπεζα.

Διαβάστε επίσης:

UBS: Οι μετοχές αντιμετωπίζουν αυξανόμενους κινδύνους – Τι να προσέξουν οι επενδυτές

Χρηματιστήριο: Οι αγοραστές επιστρέφουν στις τράπεζες και στέλνουν την αγορά στις 1.220 μονάδες

──────────────────

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τουρκία: Περιορίζει τη διέλευση εμπορικών πλοίων προς τη Μαύρη Θάλασσα μετά τις επιθέσεις

- ΗΠΑ: Η Γερουσία πέρασε ν/σ για βραχυπρόθεσμη χρηματοδότηση

- Κέρκυρα: Απαγόρευση απόπλου σε πλοίο με 26 επιβάτες λόγω μηχανικής βλάβης

- Στουρνάρας στη Handelsblatt: Καλοδεχούμενες οι ξένες επενδύσεις στις ελληνικές τράπεζες – Τα σενάρια εξαγορών

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.