ΣΧΕΤΙΚΑ ΑΡΘΡΑ

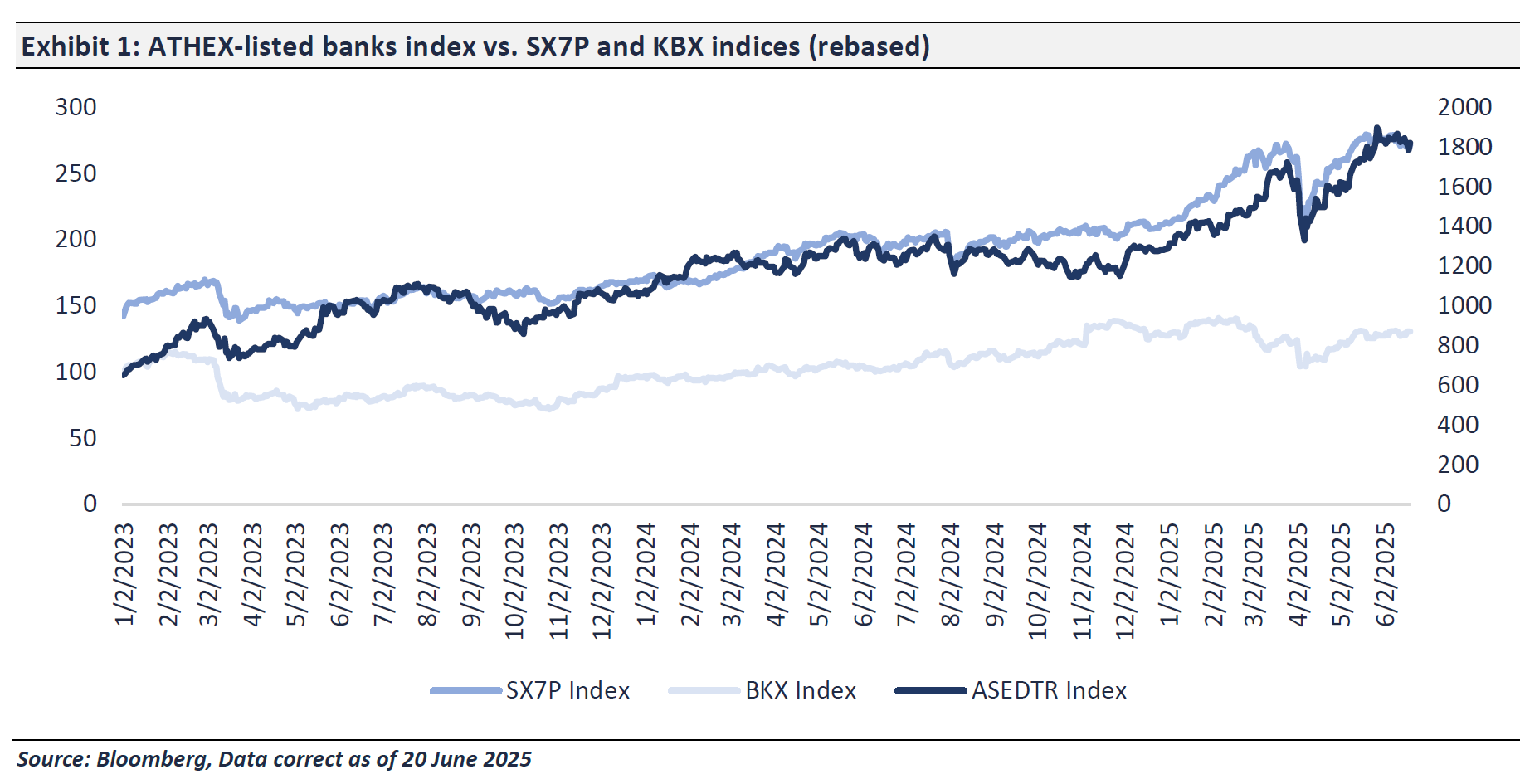

Με τον τραπεζικό δείκτη του Χρηματιστηρίου Αθηνών να καταγράφει άνοδο άνω του 50% από την αρχή του έτους, η AXIA και οι αναλυτές της Ελένη Ισμαήλου και Κωνσταντίνος Ζουζούλας επαναξιολογούν το επενδυτικό της αφήγημα για τον κλάδο, προχωρώντας σε αύξηση των τιμών στόχων για τις τέσσερις βασικές εισηγμένες τράπεζες.

Στο επίκεντρο παραμένει η ισχυρή κεφαλαιακή θέση, η σταθερή κερδοφορία και η δέσμευση για υψηλές αποδόσεις προς τους μετόχους, ακόμα και σε ένα περιβάλλον χαμηλότερων επιτοκίων.

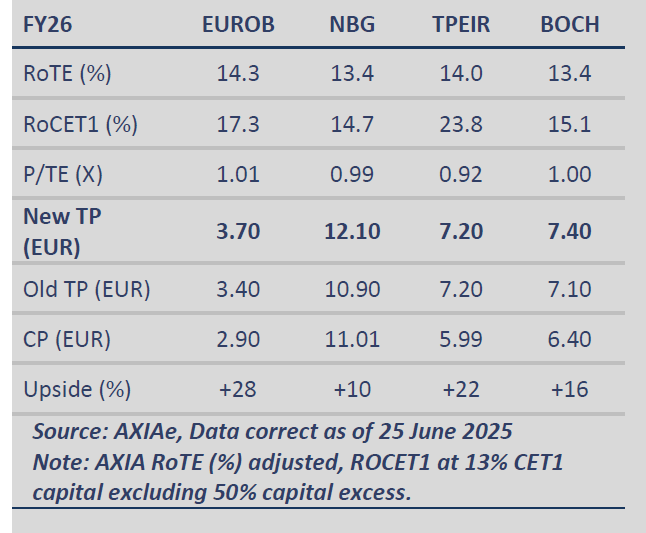

Για τη Eurobank, η νέα τιμή στόχος διαμορφώνεται στα €3,70 από €3,40 προηγουμένως, ενσωματώνοντας το όφελος από τη συγχώνευση με την Ελληνική Τράπεζα Bank και την εξαγορά της CNP Ασφαλιστικής.

Το 2026 η μετοχή εκτιμάται ότι θα προσφέρει απόδοση μερίσματος 7,7%, με τον δείκτη αποτίμησης να διαμορφώνεται σε 1,01 φορές σε όρους P/B και σε 7,3 φορές σε όρους P/E.

Στην περίπτωση της Εθνικής Τράπεζας, η AXIA ανεβάζει την τιμή στόχο στα €12,10 από €10,90, αποτυπώνοντας τη συνεχιζόμενη ισχυρή κεφαλαιακή βάση (CET1 18,4%) και τις δυνατότητες αξιοποίησης πλεονάζοντος κεφαλαίου, είτε μέσω εξαγορών είτε με αυξημένες διανομές.

Η εκτιμώμενη απόδοση μερίσματος για το 2026 φτάνει το 7,4%, με το 60% των κερδών να διανέμεται, περιλαμβανομένων και προγραμμάτων επαναγοράς μετοχών.

Η τιμή στόχος για την Τράπεζα Πειραιώς διατηρείται σταθερή στα €7,20, με την AXIA να τονίζει πως η αποτίμηση (0,92 φορές τον δείκτη P/B και 6,8 φορές τον δείκτη P/E για το 2026) παραμένει ελκυστική, ενώ αναγνωρίζεται η δυναμική της εξαγοράς της Εθνικής Ασφαλιστικής, που ενισχύει σημαντικά την προμήθεια βάσης.

Η μερισματική απόδοση τοποθετείται κοντά στο 6,9%, με προοπτική περαιτέρω αναβάθμισης αν ενταχθεί και το στοιχείο του buyback στη διανομή.

Για την Τράπεζα Κύπρου, η νέα τιμή στόχος αυξάνεται στα €7,40 από €7,10, καθώς η AXIA αποτιμά θετικά τη δυναμική απορρόφησης της υπερβάλλουσας ρευστότητας σε επενδύσεις υψηλότερης απόδοσης, καθώς και τη συνέχιση ισχυρών διανομών.

Η απόδοση μερίσματος για το 2026 φτάνει το 8,5%, η υψηλότερη μεταξύ των τραπεζών υπό κάλυψη.

Συνολικά, η AXIA εκτιμά ότι οι ελληνικές τράπεζες προσφέρουν συνδυαστικά ευκαιρίες τόσο για κεφαλαιακά κέρδη όσο και για εισόδημα, καθώς κινούνται πλέον με πυξίδα τις αποδόσεις και όχι μόνο την ανάκαμψη.

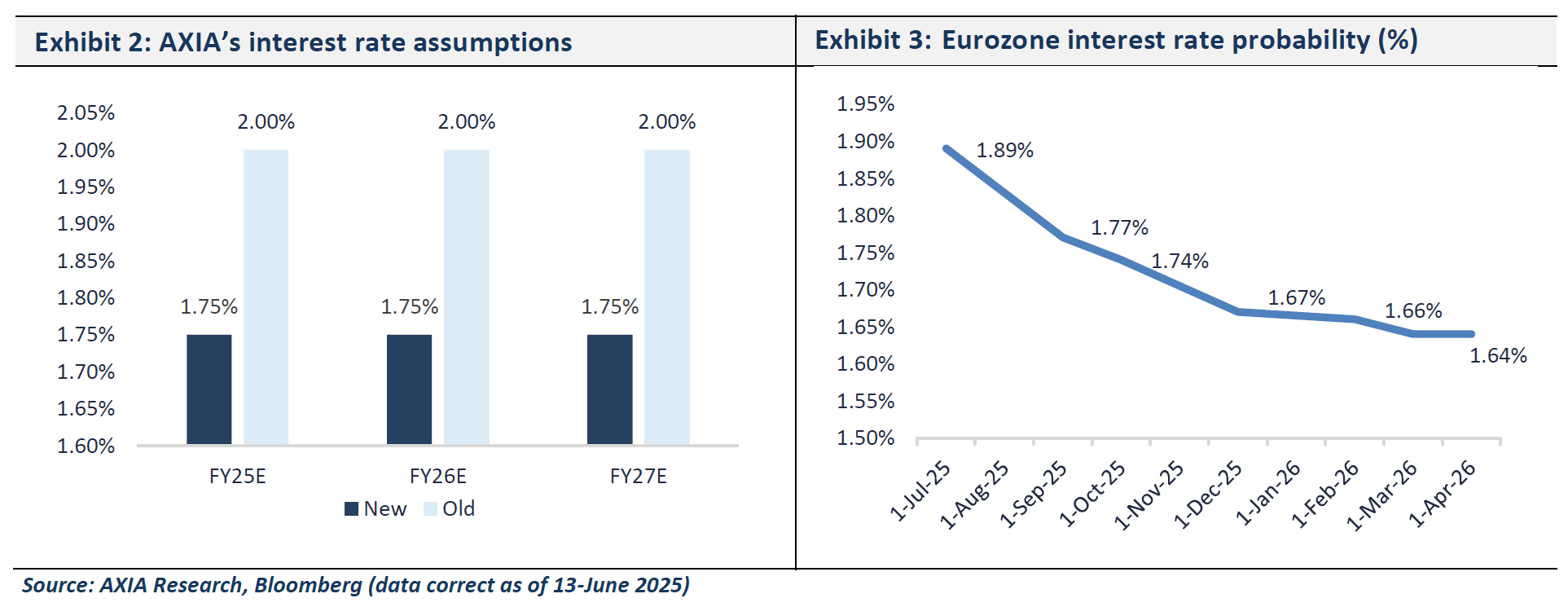

Παρά τη σταθεροποίηση των επιτοκίων στο 1,75% ως το 2027, τα καθαρά έσοδα από τόκους παραμένουν ανθεκτικά, η πιστωτική επέκταση ενισχύεται από τα RRF δάνεια και οι κεφαλαιακές στρατηγικές διανομών διαφοροποιούν πλέον καθαρά τις τράπεζες μεταξύ τους.

Οι αποτιμήσεις παραμένουν ελκυστικές έναντι των ευρωπαϊκών ομολόγων, με τις μερισματικές αποδόσεις να υπερβαίνουν κατά περίπου 200 μ.β. τον δείκτη SX7P της Ευρωζώνης, ενισχύοντας περαιτέρω την επενδυτική ελκυστικότητα του κλάδου.

Η AXIA προβλέπει σταθερά επιτόκια στο 1,75% ως το 2027 και εντοπίζει αυξανόμενο περιθώριο για διανομές, μέσω μερισμάτων και προγραμμάτων επαναγοράς.

Ο μέσος δείκτης αποτίμησης του κλάδου διαμορφώνεται σε 0,95 φορές P/B και σε 7,41 φορές τον δείκτη P/E για το 2026, ενώ οι μερισματικές αποδόσεις φτάνουν έως και 8,5%.

Διαβάστε επίσης:

Eurobank: Μπαίνει στο Χρηματιστήριο Κύπρου μέχρι το τέλος του έτους

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΒΙΟΙΑΤΡΙΚΗ: Από ένα μικρό ενδοκρινολογικό εργαστήριο σε έναν σε έναν από τους πιο σημαντικούς ομίλους υγείας στη χώρα

- Ο νέος άσσος της Χήτος μετά το Ζαγόρι

- Τα περιθώρια ανόδου των αναλυτών για Metlen, Motor Oil, Titan, ΔΕΗ, HELLENiQ Energy και Elvalhalcor

- Η Μυκονιάτικη Πανσέληνος, οι Πλόες στην Άνδρο, καλλιτεχνικές συναντήσεις στο Κάπρι, μία μέρα δίπλα στη θάλασσα της Γλυφάδας και η κομψή παρουσία στο Προεδρικό Μέγαρο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.