ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το alert του Buffett, οι 5 σωματοφύλακες, η Βρεττού, τα μαθηματικά της Credia και η BlackRock, το νέο μυστικό του Εξάρχου, ο Παυλίδης και οι δίκες στο Λονδίνο, γιατί μας δουλεύει (κανονικά) ο Τόλης Βακάκης, τα ψώνια των Μαρτίνου και Ιγγλέση και το γαλάζιο μενού (με Σαμαρά) στο Lolita’s

H BlackRock στην Credia, οι μυστικές συναντήσεις Εξάρχου – Βρεττού, το μήνυμα της Capital στον Στάσση, τι συμβαίνει με την Prodea, όλοι οι τραπεζίτες στο κάλεσμα των Στασινόπουλων, το χρυσό deal του Αντώνη Ιγγλέση, η γαλάζια μάζωξη στο Lolita’s, ο δημοσκόπος με την cabrio BMW και το birthday dinner της Κατερίνας Λαναρά στο Σαιν Τροπέ

H εταιρεία ανεξάρτητης έρευνας Autonomous Research παραμένει θετική για τις ελληνικές τράπεζες.

Οι αναλυτές της Daniel David και Corinne Cunningham επιλέγουν από τα εκδοθέντα τραπεζικά ελληνικά ομόλογα τα πρόσθετα ομόλογα κατηγορίας 1 (Additional Tier 1) της Τράπεζα Πειραιώς, ενώ προσθέτουν και το υψηλής εξοφλητικής προτεραιότητας (senior preferred bond) ομόλογο της Alpha Bank με κουπόνι 2,5% λήξης το 2028 με δικαίωμα ανάκλησης (non call) μέχρι το 2027 και ανταλλαγή με τα πρόσθετα ομόλογα κατηγορίας 2 (Tier 2) της Τράπεζας Πειραιώς με κουπόνι 5,5% και λήξη το 2030 και non call μέχρι το 2025 (30NC25).

Τέλος, επιλέγουν να προσθέσουν και το senior preferred ομόλογο της Eurobank με κουπόνι 7%, ενώ από τα Τier ΙΙ επιλέγουν το ομόλογο της Εθνικής Τράπεζας, λήξεως το 2029 (10NC5) με non call μέχρι το 2024, και κουπόνι 8,25%.

«Οι ελληνικές τράπεζες ξεπέρασαν τις προσδοκίες μας στο πρόσφατο τεστ αντοχής και υπάρχουν ελάχιστα σημάδια φυγής καταθέσεων ή TLTRO που σχετίζονται με το στρες τεστ και τα οποία αποτελούσαν λόγο ανησυχίας νωρίτερα μέσα στο έτος. Όσον αφορά τα κέρδη, τα χαμηλά beta καταθέσεων και η αργή μετάβαση στις προθεσμιακές καταθέσεις παρέχουν ευελιξία για την απορρόφηση των αντιξοοτήτων», εξηγούν οι David και Cunningham.

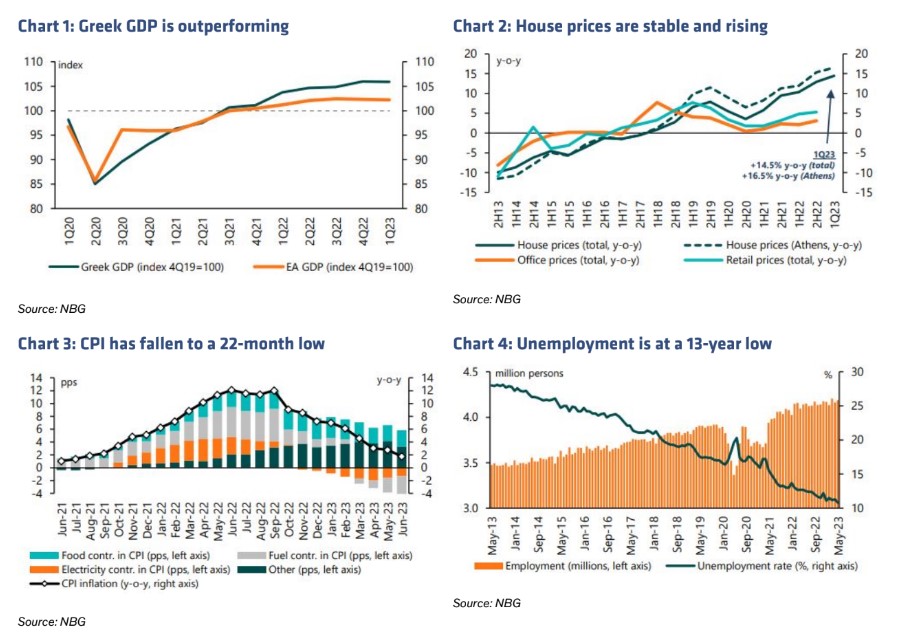

Οι μακροοικονομικές συνθήκες παραμένουν ευνοϊκές – Ο ρόλος των εκλογών

Με τα NPEs να πλησιάζουν το 5%, τα κεφαλαιακά αποθέματα να αυξάνονται και τις εξαγορές και τα μερίσματα να επιστρέφουν στην ατζέντα, οι ελληνικές τράπεζες φαίνονται πιο “φυσιολογικές” από τρίμηνο σε τρίμηνο.

Οι κανόνες MREL παραμένουν ένας αντίξοος άνεμος, αλλά παρέχονται επίσης ευκαιρίες για τους επενδυτές ομολόγων, καθώς η μετακίνηση προς την επενδυτική βαθμίδα παραμένει σε εξέλιξη.

Η Ελλάδα και η οικονομία της, η οποία ποτέ δεν απομακρύνεται από τα πρωτοσέλιδα, παραμένει σε καλή θέση στο ευρύτερο ευρωπαϊκό πλαίσιο.

Οι ελληνικές εκλογές, οι οποίες ολοκληρώθηκαν στα τέλη Ιουνίου, είδαν τη Νέα Δημοκρατία και τον πρωθυπουργό Μητσοτάκη να διατηρούν την εξουσία και να εξασφαλίζουν πλειοψηφία 158 εδρών.

Η συνεχιζόμενη ανάκαμψη της χώρας και η ανάπτυξη εξακολουθεί να εξαρτάται σε μεγάλο βαθμό από τη χρηματοδότηση του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF) της ΕΕ και υπάρχουν ελάχιστα περιθώρια για μια σημαντική αλλαγή πολιτικής.

Παρ’ όλα αυτά, η Ελλάδα φαίνεται τώρα να είναι έτοιμη για άλλη μια τετραετή περίοδο για φιλικές προς τους επενδυτές πολιτικές.

Υπενθυμίζεται ότι η Ελλάδα πρόκειται να λάβει 30,5 δισ. ευρώ (17,8 δισ. ευρώ σε επιχορηγήσεις, 12,7 δισ. ευρώ σε δάνεια) μέσω του RRF, το οποίο αντιπροσωπεύει 17% περίπου του ΑΕΠ του 2021. Αυτό ήταν το μεγαλύτερο όφελος από όλα τα κράτη της ΕΕ σε όρους ΑΕΠ.

Η Ελλάδα έλαβε προχρηματοδότηση ύψους 4 δισ. ευρώ τον Αύγουστο του 2021, ακολουθούμενη από 3,6 δισ. ευρώ τον Απρίλιο του 2022 και 3,6 δισ. ευρώ τον Ιανουάριο του 2023.

Η τελευταία δόση καταβλήθηκε αφού η Ελλάδα εκπλήρωσε 28 ορόσημα και στόχους. Ενώ οι μελλοντικές πληρωμές εξαρτώνται επίσης από την επίτευξη των στόχων της ΕΕ, η Ελλάδα έχει να λαμβάνει περίπου τα δύο τρίτα της χορηγηθείσας χρηματοδότησης.

Το RRF παραμένει σημαντικός καταλύτης και η κατανομή μέσω των τραπεζών συμπληρώνεται συχνά με τραπεζικά δάνεια, τα οποία θα πρέπει να παρέχουν μια σταθερή πηγή αύξησης των δανείων, η οποία έχει μείνει στάσιμη το 2023. Το Μάιο υποβλήθηκε αίτημα για την τρίτη δόση της χρηματοδότησης από το RRF.

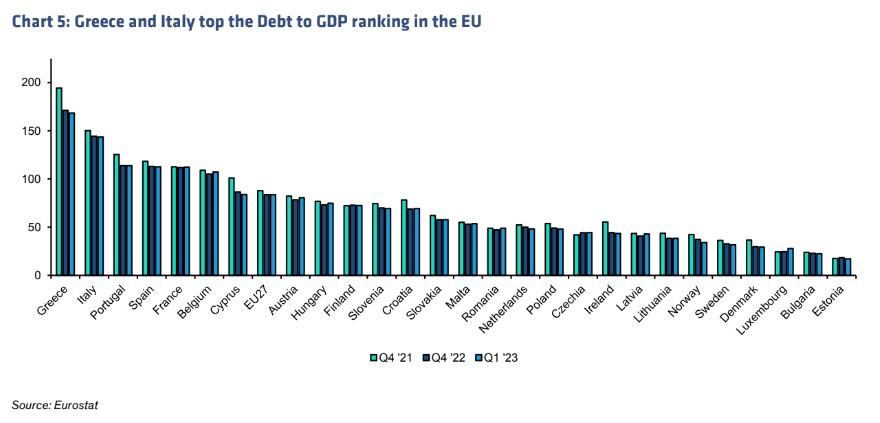

Ωστόσο, παρά τα θετικά στοιχεία, το ελληνικό χρέος σε σχέση με το ΑΕΠ παραμένει το υψηλότερο στην Ευρωζώνη. Η μέση διάρκειά του είναι 20 έτη, κυρίως λόγω των δανείων της ΕΕ και του ΔΝΤ, σε σύγκριση με τα 8 έτη στην περιφέρεια της ζώνης του ευρώ, γεγονός που υποδηλώνει χαμηλότερες ανάγκες αναχρηματοδότησης από ότι στις ομόλογες χώρες της ΕΕ.

«Παρ’ όλα αυτά, το χρέος προς το ΑΕΠ παραμένει ένα σημαντικό στατιστικό στοιχείο που πρέπει να μειωθεί. Η S&P αναμένει ότι ο δείκτης χρέους προς ΑΕΠ της Ελλάδας θα μειωθεί στο 145% στο τέλος του έτους και η Ελλάδα φαίνεται σε καλό δρόμο για να πετύχει τον δημοσιονομικό στόχο της κυβέρνησης για το 2023 για πρωτογενές πλεόνασμα 0,7% του ΑΕΠ.

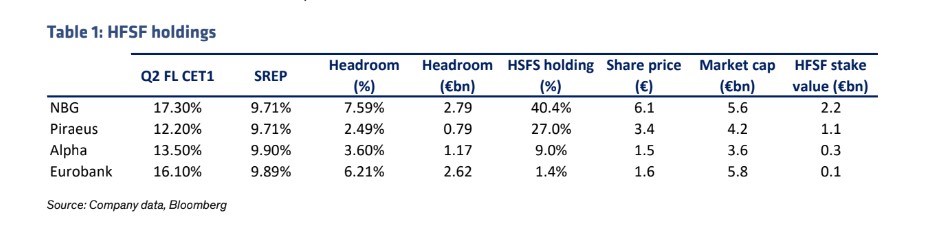

Οι εκτιμήσεις για τις μετοχές του ΤΧΣ και τις περιπτώσεις εξαγορών και συγχωνεύσεων

Οι κατευθυντήριες γραμμές και οι κινήσεις αποεπένδυσης του ΤΧΣ από τις τράπεζες είναι θετικές, με τη Eurobank να είναι η πρώτη στη διαδικασία αποεπένδυσης με το 1,4% των μετοχών της τράπεζας να επαναγοράζονται και έπειτα να ακυρώνονται (σ.σ. το βασικό σενάριο της Autonomous Research) σε ένα εύρος τιμήματος μεταξύ €1,10 με €1,90.

Η εταιρεία θεωρεί απίθανο το σενάριο κάποια από τις υπόλοιπες τρεις τράπεζες να επιλέξουν το δρόμο της επαναγοράς ολόκληρου του ποσοστού του ΤΧΣ, καθώς μια πώληση προς διεθνείς επενδυτές και χαρτοφυλάκια θα ήταν επίσης θετική.

Επιπλέον, οι ελληνικές τράπεζες έχουν επαναδραστηριοποιηθεί σε εξαγορές και συγχωνεύσεις. Η Eurobank ήταν η πιο δραστήρια, εξαγοράζοντας και το 13% της Ελληνικής Τράπεζας στην Κύπρο, ανεβάζοντας έτσι το ποσοστό της υψηλότερα του 20%, το οποίο είναι σημαντικό για λόγους ενοποίησης στον ισολογισμό της, ενώ εξαγόρασε επίσης τη BNP Paribas Personal Finance Bulgaria.

Η Εθνική Τράπεζα συγκεντρώνει τη μεγαλύτερη πιθανότητα για μελλοντικές συγχωνεύσεις και εξαγορές, καθώς διαθέτει υπερβάλλουσα ρευστότητα και κεφάλαια.

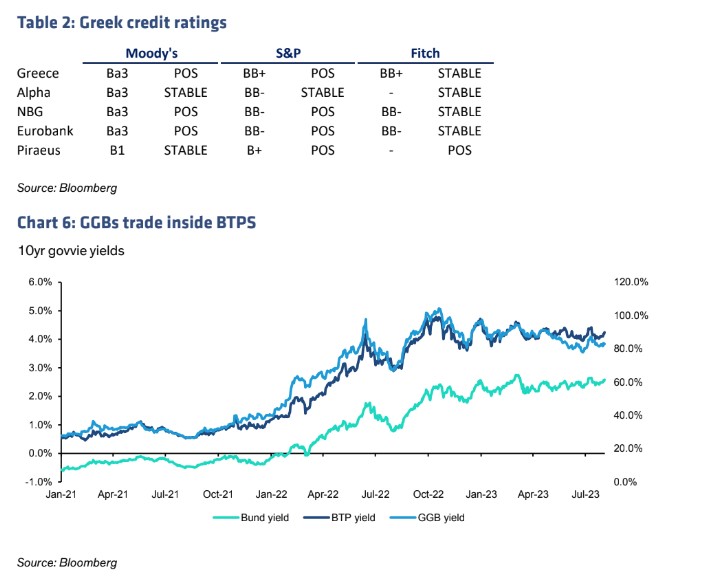

Η κρυμμένη δυναμική από την επενδυτική βαθμίδα του κρατικού χρέους

Ένας από τους τεχνικούς καταλύτες για τις ελληνικές τράπεζες το δεύτερο εξάμηνο είναι η πιθανότητα μιας αναβάθμισης του κρατικού χρέους σε επενδυτική βαθμίδα. Η S&P, επί του παρόντος, αξιολογεί το ελληνικό δημόσιο μία βαθμίδα κάτω από την IG και με θετικές προοπτικές. Η επόμενη αναθεώρηση αναμένεται τον Οκτώβριο.

Στην αναθεώρηση των αξιολογήσεων του Απριλίου, ο οίκος σχολίασε: «Θα μπορούσαμε να αυξήσουμε τις αξιολογήσεις μας για την Ελλάδα εντός των επόμενων 12 μηνών, αν η δημοσιονομική πειθαρχία διατηρηθεί κατά την περίοδο των προβλέψεών μας έως το 2026. Η άνοδος των αξιολογήσεων εξαρτάται από την επόμενη κυβέρνηση και αν διατηρήσει το ρυθμό των διαρθρωτικών μεταρρυθμίσεων, με αποτέλεσμα την ενίσχυση της ανταγωνιστικότητας της ελληνικής οικονομίας».

H Autonomous Research εκτιμά ότι μια αναβάθμιση από την S&P σε IG το 2023 δεν θα ήταν έκπληξη. Θα μπορούσε να υποστηριχθεί ότι το όφελος από μια αναβάθμιση IG έχει ήδη τιμολογηθεί στις αποδόσεις των ελληνικών ομολόγων.

Το ελληνικό 10ετές διαπραγματεύεται πλέον εντός του ιταλικού ομολόγου και εξετάζοντας το ιστορικό της αναβάθμισης σε IG στην Πορτογαλία, οι αποδόσεις του πορτογαλικού 10ετούς συνέχισαν να μειώνονται και μετά την πρώτη αναβάθμιση της IG.

Οι ελληνικές τράπεζες παραμένουν μερικές βαθμίδες κάτω από την αξιολόγηση του δημοσίου στην S&P και μπορεί να χρειαστεί ένα ακόμη έτος για να φτάσουν οι ελληνικές τράπεζες στην IG. Αλλά μια αναβάθμιση του ελληνικού δημοσίου θα προσέφερε μια χρήσιμη τεχνική ώθηση στο δεύτερο εξάμηνο.

Διαβάστε επίσης:

Jefferies: Οι νέες τιμές στόχοι για τις ελληνικές τράπεζες μετά το β’ τρίμηνο

DBRS για ελληνικές τράπεζες: Περαιτέρω ενίσχυση της κεφαλαιοποίησης το α’ εξάμηνο (γραφήματα)

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πετρέλαιο: Εβδομαδιαίο άλμα σχεδόν 12% μετά τη νέα κλιμάκωση του πολέμου στην Μέση Ανατολή

- ΗΠΑ – Ιράν: Συνεχή αμερικανικά χτυπήματα σε αεροδρόμιο, γέφυρες, λιμάνια και στο νησί Κεσμ – Απαντά η Τεχεράνη με νέες επιθέσεις σε αμερικανικές βάσεις

- Σήμερα το τελευταίο αντίο στην σπουδαία και αξέχαστη Μάρω Κοντού

- Διάγγελμα Τραμπ: Κατηγόρησε την Κίνα για «τη μεγαλύτερη πειρατεία» εκλογικών δεδομένων στην ιστορία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.