ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Alpha Bank: Πώς η αγορά εργασίας των ΗΠΑ επηρεάζει τις αποφάσεις της Fed για τα επιτόκια – Τα πιθανά σενάρια

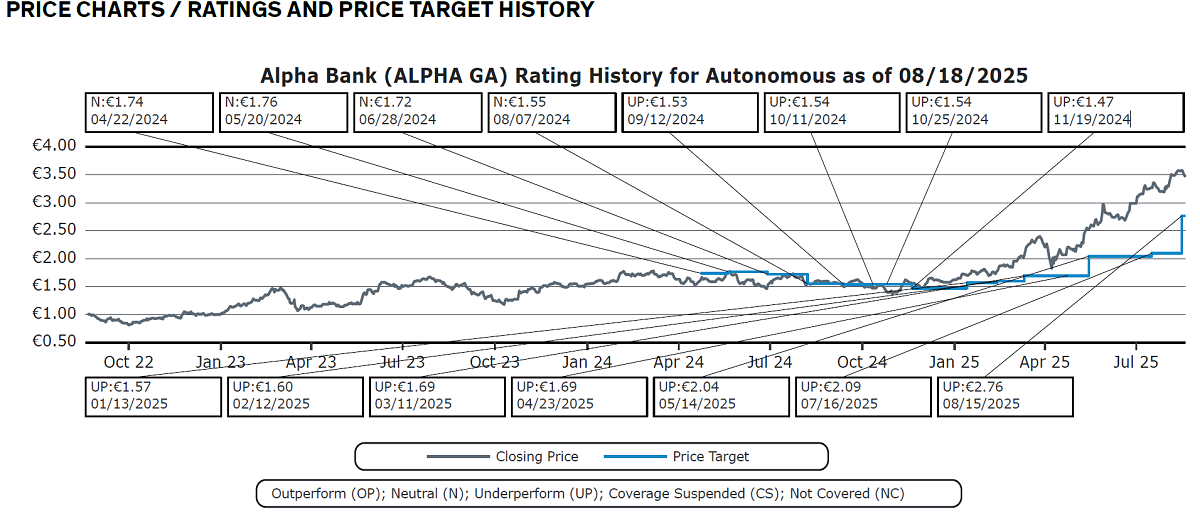

Υπάρχουν φορές που οι αριθμοί “μιλούν” από μόνοι τους. Ο αναλυτής Gabor Kemeny της Autonomous Research, κάτοχος CFA μάλιστα, μάλλον δεν αξιολογεί σωστά αυτούς τους αριθμούς.

Από τις 22 Απριλίου 2024 έως τις 12 Σεπτεμβρίου 2024, όχι μόνο διατηρούσε σύσταση “Neutral” για την Alpha Bank, αλλά σαν να μην έφτανε αυτό, από εκεί και πέρα κατέβασε τη σύσταση σε “Underperform”, με τιμή-στόχο τα €1,53 όταν στο ταμπλό είχε ήδη… €1,50.

Η πορεία της τιμής στόχου μειώθηκε και χαμηλότερα στις 19 Νοεμβρίου του 2024 στα €1,47, προτού ο αναλυτής ξεκινήσει να “κυνηγάει” την τιμή στο ταμπλό. Στις 13 Ιανουαρίου φέτος αύξησε τον στόχο στα €1,57, στις 12/02/2025 στα €1,60, στις 11/03/2025 στα €1,69 και σε αντίστοιχες κινήσεις προχώρησε άλλες τρεις φορές μέχρι τις 15/8 που αύξησε την τιμή στόχο στα €2,76. Η σύσταση, όμως, πάντα “Underperform”. Η τελευταία αύξηση στην τιμή στόχο από τα €2,09 στα €2,76 απέχει σχεδόν 30% από το χθεσινό κλείσιμο, ενώ από το υψηλό της 25ης Αυγούστου για τη μετοχή ήταν περισσότερο από €1 χαμηλότερα!

Αν κάποιος ακολούθησε αυτήν την «ψύχραιμη» σύσταση του “Underperform”, σήμερα θα «τραβάει τα μαλλιά του», διότι η μετοχή της Alpha έχει εκτοξευθεί κατά +140% στο ίδιο διάστημα, καθιστώντας την Alpha την πρώτη τράπεζα σε απόδοση στην Ελλάδα και μία από τις δύο-τρεις υψηλότερες στην Ευρώπη. Όσοι έδωσαν βάση στη σύσταση, απλώς έχασαν την καλύτερη τραπεζική επενδυτική ευκαιρία της δεκαετίας.

Η αντίφαση είναι κραυγαλέα. Ενώ η αγορά αναγνώριζε έγκαιρα τις αλλαγές στο DNA της τράπεζας, ήτοι, καθαρότερο ισολογισμό, βελτιωμένη κερδοφορία, δυναμικές κινήσεις σε κεφάλαιο και σειρά από εξαγορές και συγχωνεύσεις (M&A), ο Gabor Kemeny έβλεπε μόνο «χαμηλή αποδοτικότητα» και «περιορισμένο upside». Κι όμως, η πραγματικότητα τον διέψευσε με τον πιο εκκωφαντικό τρόπο. Η Alpha Bank ξεπέρασε κάθε peer, προσελκύοντας ξένους θεσμικούς και μετατρέποντας τη δυσπιστία σε θρίαμβο στο ταμπλό. O τεράστιος χρηματοπιστωτικός όμιλος UniCredit αποφάσισε ότι η Alpha Βank ήταν ο κατάλληλος εταίρος για στρατηγική συμμαχία στην περιοχή, αλλά αυτό δεν «τάραξε» τα νερά για τον αναλυτή.

Δεν είναι η πρώτη φορά που ένα μεγάλος οίκος μένει εγκλωβισμένος στα ίδια του τα μοντέλα. Όμως εδώ, η αστοχία δεν είναι απλώς τεχνική. Είναι στρατηγική. Όταν μια τράπεζα χαρακτηρίζεται ως «υποαποδίδουσα» και τελικά καταλήγει ο απόλυτος leader της αγοράς σε αποδόσεις, τότε το λάθος αποκτά ιστορικές διαστάσεις.

Στην τελευταία του έκθεση (15 Αυγούστου 2025) ο αναλυτής επέμεινε στο σενάριο του “Underperform”, αδυνατώντας να «διαβάσει» την ορμή της αγοράς και τον νέο ρόλο της Alpha Bank στον τραπεζικό χάρτη. Η ειρωνεία; Την ίδια στιγμή που εκείνος έβλεπε μόνο «ρίσκα», η αγορά έστελνε το μήνυμα με τον πιο σαφή τρόπο: πλήρης εμπιστοσύνη, ισχυρή ζήτηση, ξεκάθαρο rerating.

Η υπόθεση αυτή δεν είναι απλώς μια λανθασμένη πρόβλεψη. Είναι ένα μάθημα για το πώς η υπερβολική προσήλωση σε spreadsheets και θεωρητικά ROI thresholds μπορούν να κάνουν τους αναλυτές να τυφλωθούν απέναντι στη δυναμική της πραγματικής οικονομίας. Οι επενδυτές που έδωσαν βάση στο report, έμειναν θεατές και έχασαν την ευκαιρία. Εκείνοι που ακολούθησαν την αγορά, κέρδισαν το στοίχημα.

Όσο για την Autonomous; Η σύσταση «Underperform» για την Alpha Bank μένει ήδη στην ιστορία ως ένα από τα πιο εντυπωσιακά παραδείγματα αποτυχίας πρόβλεψης. Ένα καμπανάκι για το πόσο εύκολα οι “γκουρού” της αγοράς μπορεί να αποδειχθούν τελείως «off». Το ρητό, «ο έξυπνος παραδέχεται, ο πονηρός δικαιολογείται, ο βλάκας επιμένει», φαίνεται να ταιριάζει γάντι στη διαχείριση της σύστασης της Alpha Bank.

Διαβάστε επίσης

Ένα βήμα πριν την ένταξη στον FTSE 100 η Metlen – Στις 3 Σεπτεμβρίου θα ανακοινωθούν οι αλλαγές

Eurobank Equities για ΟΠΑΠ: Νέο ρεκόρ το 2025, αλλά προκλήσεις στον ορίζοντα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μιλτιάδης Μαρινάκης: Στη λίστα των FΤ με τους κληρονόμους δισεκατομμυριούχων που χαράζουν τη δική τους πορεία

- «Η νέα στρατηγική του ΝΑΤΟ: Αποτροπή μέσω μιας Συμμαχίας Ετοιμότητας»

- SpaceX: Η IPO που έγραψε ιστορία και η απότομη προσγείωση – Πόσο αξίζει τελικά η εταιρεία του Έλον Μασκ;

- GOAT με αριθμούς: Ο Μέσι κυνηγά επίδοση που δεν έχει πετύχει ποτέ κανείς σε Μουντιάλ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.