ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Την αναβάθμιση της Ελλάδας σε Developed Market στο πλαίσιο της ετήσιας επανεξέτασης του FTSE χαιρετίζουν οι αγορές, όχι όμως και η J.P. Morgan, η οποία θεωρεί ότι η εξέλιξη αυτή ενδέχεται να αποβεί εις βάρος της ορατότητας και του ενδιαφέροντος για το ελληνικό χρηματιστήριο.

Ο διεθνής οίκος και η ομάδα του David Aserkoff, σε ανάλυσή του με τίτλο «Yes, we are unhappy that FTSE upgraded Greece to DM», επισημαίνει ότι η απόφαση ήταν αναμενόμενη, δεδομένου ότι η Ελλάδα πληροί όλα τα κριτήρια του FTSE για αναπτυγμένη αγορά, δηλαδή την επενδυτική βαθμίδα, το κατά κεφαλήν εισόδημα και τον αριθμό των εισηγμένων. Ωστόσο, όπως σημειώνει, «δεν αποτελεί θετική εξέλιξη για τη συνολική υγεία της αγοράς», καθώς η μετατόπιση από μια country-focused βάση επενδυτών σε μια sector-focused ευρωπαϊκή σύνθεση θα μειώσει αναπόφευκτα την προσοχή τόσο των EM funds, όσο και των αναλυτών.

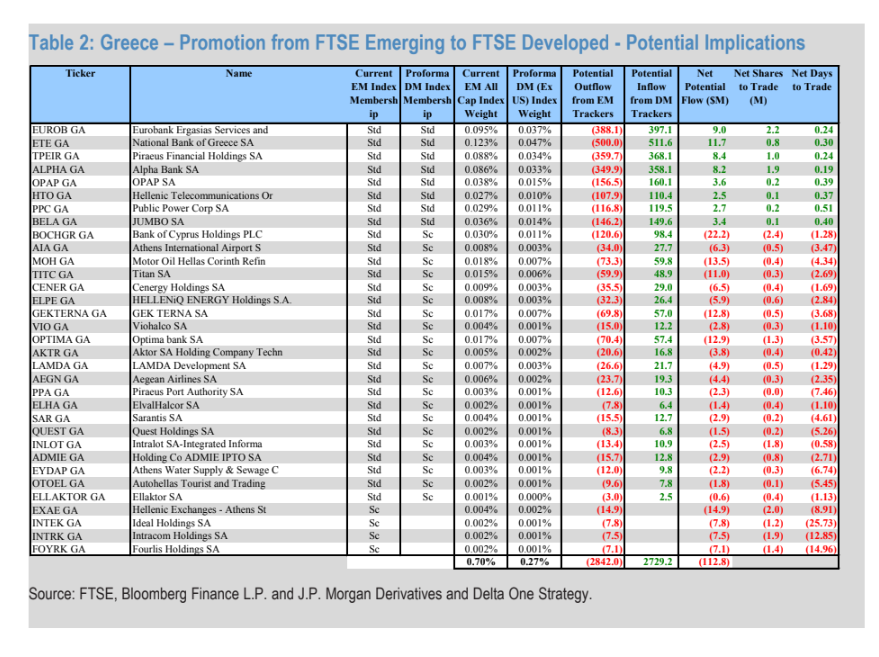

Σύμφωνα με τις εκτιμήσεις του οίκου, η αναβάθμιση θα εφαρμοστεί στην εξαμηνιαία αναθεώρηση του Σεπτεμβρίου 2026 και θα οδηγήσει σε εκροές ύψους 2,84 δισ. δολαρίων από τα Emerging Market trackers και εισροές 2,73 δισ. δολαρίων από τα Developed funds, με καθαρή εκροή 112,8 εκατ. δολαρίων. Το ελληνικό βάρος στους δείκτες FTSE θα υποχωρήσει από 0,70% στον EM All Cap Index σε 0,27% στον Developed All Cap ex US.

Η J.P. Morgan αναγνωρίζει ότι η Ελλάδα «δεν ταίριαζε πια» στην κατηγορία των αναδυόμενων, καθώς αποτελεί μέλος της Ευρωζώνης με ισχυρή ανάπτυξη και αναβαθμισμένο αξιόχρεο. Παρά ταύτα, ο επικεφαλής στρατηγικής David Aserkoff τονίζει πως η μετακίνηση αυτή ενδέχεται να περιορίσει την επενδυτική προβολή της χώρας: «Όταν μεταβαίνεις από μια βάση επενδυτών που βλέπει την Ελλάδα ως χώρα, σε μια βάση που κοιτά μόνο κλαδικά, η εστίαση χάνεται».

Ενδεικτικά, καμία ελληνική τράπεζα δεν περιλαμβάνεται πλέον μεταξύ των 50 μεγαλύτερων πανευρωπαϊκών χρηματοοικονομικών ομίλων, η ΔΕΗ κατατάσσεται 25η μεταξύ 26 εταιρειών στον δείκτη utilities, ενώ η Jumbo 42η σε 46 τίτλους του consumer discretionary index. Ακόμη και η Metlen, η οποία επέλεξε να διασταυρωθεί με το Λονδίνο, εμφάνισε μέσο ημερήσιο όγκο συναλλαγών μόλις 5,1 εκατ. ευρώ στο FTSE100, έναντι 9,8 εκατ. ευρώ πριν την επανεισαγωγή της στο ΧΑ.

Ο Aserkoff θυμίζει ότι και η προηγούμενη αναβάθμιση της Ελλάδας το 2001 οδήγησε σε κάθετη πτώση του ενδιαφέροντος των επενδυτών. «Τότε είδαμε την αγορά να ξεχνιέται σχεδόν αμέσως από τους παγκόσμιους διαχειριστές, και υποθέτουμε ότι κάτι παρόμοιο θα συμβεί και τώρα», σημειώνει. Ενδεικτικό είναι ότι η ευρωπαϊκή ομάδα στρατηγικής της J.P. Morgan δέχθηκε τα τελευταία χρόνια λιγότερες από πέντε ερωτήσεις για χώρες όπως η Νορβηγία, η Ιρλανδία ή η Αυστρία «και μάλλον το ίδιο θα συμβεί με την Ελλάδα».

Παρά την επιφυλακτικότητα του οίκου, η ίδια ανάλυση διατηρεί την Ελλάδα σε σύσταση Overweight στις περιφερειακές κατανομές CEEMEA και EM, επικαλούμενη τη σχετικά ισχυρή μακροοικονομική δυναμική και το discount αποτίμησης των τραπεζών έναντι των ευρωπαίων ομολόγων τους.

Η J.P. Morgan υπογραμμίζει επίσης ότι το μεγαλύτερο αποτύπωμα θα προκύψει όταν προχωρήσει και ο MSCI στην αντίστοιχη αναβάθμιση, καθώς εκεί βρίσκονται περίπου τα δύο τρίτα των παθητικών ροών και το μεγαλύτερο μέρος των ενεργών χαρτοφυλακίων. Αν το χρονοδιάγραμμα ακολουθήσει την τυπική διαδικασία, ο MSCI θα ανακοινώσει την αλλαγή το καλοκαίρι του 2026 και θα την υλοποιήσει το Μάιο του 2028 – εκτός αν επιλέξει να το επιταχύνει.

Με άλλα λόγια, η αναβάθμιση του FTSE αποτελεί περισσότερο ένα σηματοδοτικό γεγονός παρά μια καθαρά ρευστοποιήσιμη ευκαιρία. Το ελληνικό χρηματιστήριο περνά μεν σε μια νέα κατηγορία, αλλά σε ένα σύμπαν πολύ πιο ανταγωνιστικό για την προσέλκυση του επενδυτικού βλέμματος.

Διαβάστε επίσης:

J.P. Morgan: «Overweight» σε όλες τις ελληνικές τράπεζες – Νέοι υψηλότεροι στόχοι

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Γιάννης Μουτζούρης και Βαρβάρα Θεοδωρίκα: Λαμπερός γάμος στο Island (φωτογραφίες)

- Λίλιαν Βιλδιρίδη στο mononews: Προσλήψεις, κίνητρα και ψηφιακός μετασχηματισμός στο επίκεντρο του ΕΣΥ

- Ο Μυστακίδης… τρελάθηκε και σαρώνει τα πάντα με τον ΠΑΟΚ: Έκανε «Μίδα» τον Όσμαν και θέλει Τολιόπουλο και Ντόρσεϊ

- Ραντεβού στην Κέα: Τα έργα του Cacao Rocks συναντούν το Αιγαίο στο One&Only Kéa Island

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.