ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η γενναία κεφαλαιακή συνεισφορά των ιδιωτών επενδυτών στην επικείμενη Αύξηση Κεφαλαίου της Πειραιώς, είναι ο καθοριστικός παράγοντας για την απομείωση του ποσοστού που τώρα κατέχει στην τράπεζα το Ταμείο Χρηματοπιστωτικής Σταθερότητας.

Όσο βαθύτερα βάλουν το χέρι στην τσέπη οι επενδυτές, τόσο θα περιοριστεί και η μετοχική παρουσία του Τ.Χ.Σ. Το πόσο χαμηλότερα από το 61,34% μπορεί να βρεθεί το Ταμείο, είναι κάτι το οποίο θα κριθεί εν τοις πράγμασι.

Η κυρίαρχη αίσθηση είναι ότι ο νέος νόμος για το Τ.Χ.Σ θα ψηφιστεί από τη Βουλή τον Μάρτιο, ανοίγοντας αμέσως μετά τον κύκλο των διεργασιών για την Α.Μ.Κ στην Πειραιώς, με στόχο την άντληση ενός δισ. ευρώ. Πιθανότατα μέσα στον προσεχή Απρίλιο αν δεν προκύψει κάποιος αστάθμητος παράγοντας. Ήδη, στο άκουσμα των δρομολογούμενων εξελίξεων τα δύο ομόλογα της τράπεζας ( Tier 2) αντέδρασαν ανοδικά με τις τιμές τους να οδηγούνται στο 100% και στο 88% της ονομαστικής τους αξίας.

Τουλάχιστον επί του παρόντος η κεφαλαιακή αύξηση της Πειραιώς συνιστά μια πολυπαραγοντική άσκηση. Και τούτο γιατί απομένει να γνωστοποιηθούν το «είδος» της Α.Μ.Κ, η τιμή διάθεσης των νέων μετοχών από την οποία και θα προκύψει το ακριβές ποσό που θα αντληθεί, όπως επίσης και η χρονική περίοδος που θα γίνουν όλα αυτά.

Μάλιστα χθες ο Διευθύνων Σύμβουλος του Τ.Χ.Σ Μάρτιν Τζούρντα έβαλε με δηλώσεις του στο πρακτορείο Bloomberg μια νέα διάσταση στην Α.Μ.Κ . Τονίζοντας ότι «δεν έχει αποφασιστεί ακόμη το είδος της έκδοσης. Αν θα είναι μία διαδικασία εξ ολοκλήρου μέσω της αγοράς, ή με έκδοση δικαιωμάτων». Η ερμηνεία της αναφοράς αυτής σημαίνει ότι είναι υπό διερεύνηση οι δύο εναλλακτικές λύσεις, που πηγάζουν μέσα από τον αναμορφωμένο νόμο για το Τ.Χ.Σ.

Στην πρώτη, το Ταμείο μπορεί να ασκήσει εν συνόλω ή μερικώς τα δικαιώματα προτίμησης που απορρέουν από την υφιστάμενη μετοχική του θέση στην τράπεζα. Στην περίπτωση της μερικής εξάσκησης το Τ.Χ.Σ μπορεί να πουλήσει δικαιώματα σε ενδιαφερόμενους επενδυτές ( νυν αλλά και νέους μετόχους).

Στη δεύτερη περίπτωση τα ταμείο έχει τη δυνατότητα να συναινέσει σε μια Α.Μ.Κ με παραίτηση των δικαιωμάτων των υφιστάμενων μετόχων. Με συνέπεια η κεφαλαιακή αύξηση να ανοικτή σε ολόκληρη την αγορά, με τον καθένα να εγγράφεται για ότι ποσό επιθυμεί. Στους ενδιαφερομένους μπορεί να συγκαταλέγεται και το Τ.Χ.Σ, το οποίο θα έχει την ευχέρεια συμμετοχής και στα τυχόν αδιανέμητα υπόλοιπα. Ανάλογα με τη ζήτηση που θα εκφραστεί θα υπάρχει αναλογική κατανομή των μετοχών, που με τη σειρά της θα απομειώσει τη σημερινή μετοχική θέση του Ταμείου στην τράπεζα. Το οποίο επιθυμεί να πέσει κάτω από την καταστατική μειοψηφία του 33,3%. Βεβαίως για την Α.Μ.Κ χωρίς δικαιώματα προτίμησης απαιτούνται και οι εγκρίσεις των σχετικών αποφάσεων.

Τι μπορεί να συμβεί σε τέσσερα διαφορετικά σενάρια

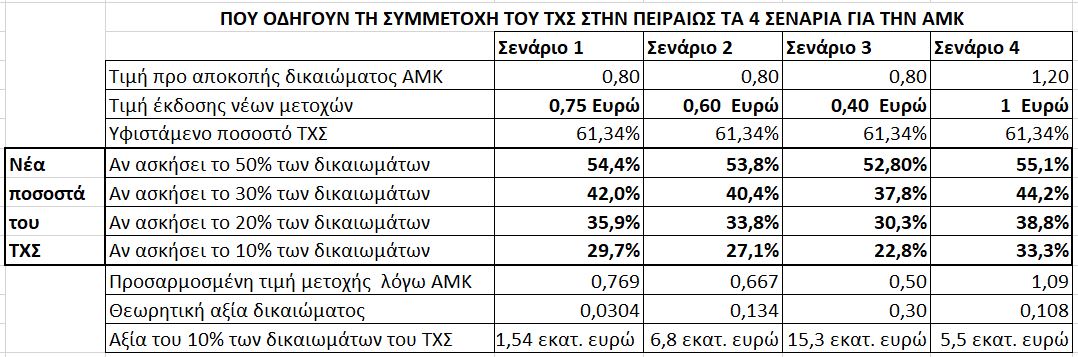

Σαφώς και τα σενάρια για την «επόμενη μέρα» του μετοχικού συσχετισμού δυνάμεων στην Πειραιώς, είναι επί του παρόντος πολλά. Σε καθαρά υποθετική βάση, τέσσερα από αυτά δείχνουν ότι εφ’ όσον η Α.Μ.Κ γίνει με δικαιώματα προτίμησης, τότε για να υποχωρήσει το ποσοστό του Τ.Χ.Σ κάτω από την καταστατική μειοψηφία του 33,3% θα πρέπει αυτό να καλύψει μόνο το 10% των σημερινών δικαιωμάτων του ( που είναι στο 61,34%), ή υπό προϋποθέσεις και το 20%.

Και στα τέσσερα σενάρια η πρώτη βάση της υπόθεσης είναι για Α.Μ.Κ στο 1 δισ. ευρώ. Στο πρώτο εξ αυτών, λαμβάνεται ως τιμή έκδοσης των νέων μετοχών το 0,75 ευρώ, στο δεύτερο το 0,60 ευρώ, στο τρίτο το 0,40 ευρώ και στο τέταρτο το 1 ευρώ.

Στο πρώτο σενάριο για να αντληθεί 1 δισ. ευρώ απαιτείται ή έκδοση 1,33 δισ. νέων μετοχών, έναντι 0,75 ευρώ η μία. Αυτό δίνει μία αναλογία 8 νέων μετοχών για κάθε 5 παλαιές. Αν υποτεθεί ότι την προτεραία της αποκοπής του δικαιώματος στην αύξηση κεφαλαίου η μετοχή είναι στο 0,80 ευρώ ( χθες το «χαρτί» της Πειραιώς έκλεισε στο 0,772 ευρώ) τότε την επόμενη μέρα ακολουθεί η αναπροσαρμογή στο 0,769 ευρώ. Με τη λογική ότι οι 8 νέες μετοχές αξίζουν 6 ευρώ ( 0,75 η μία) και οι 5 παλαιές 4 ευρώ ( 0,80 η μία). Οπότε η 13 μετοχές αξίζουν 10 ευρώ, ή 0,769 ευρώ η μία που αποτελεί και την αναπροσαρμοσμένη τιμή.

Με αυτά τα δεδομένα, η θεωρητική, αρχική αξία του κάθε δικαιώματος που έχει η κάθε μία παλαιά μετοχή είναι 0,0304 ευρώ. Προκύπτει δε, βάσει της χρηματιστηριακής νομοθεσίας, αν από την αναπροσαρμοσμένη τιμή της μετοχής αφαιρεθεί η τιμή διάθεσης και στη συνέχεια το αποτέλεσμα πολλαπλασιαστεί με το 8 (νέες μετοχές) και διαιρεθεί δια του 5 (παλαιές μετοχές).

Το χρήμα των νέων μετόχων

Στο καθαρά πρακτικό σκέλος της άσκησης, αν το Τ.Χ.Σ δεν καλύψει όλο το ποσοστό του ( 61,34%) αλλά μόνο το 50% τότε οι νέες μετοχές που θα πάρει, μαζί με τις υφιστάμενες θα αντιστοιχούν στο 54,4% του συνόλου. Αν ασκήσει μόνο το 20% των δικαιωμάτων τότε το ποσοστό συμμετοχής του στην τράπεζα θα πέσει μετά την Α.Μ.Κ στο 35,9%, ενώ αν ασκήσει το 10% θα υποχωρήσει στο 29,7%. Το συμμετάσχει το Ταμείο με 10% σημαίνει ότι εκείνο θα βάλει 100 εκατ. ευρώ και όλοι οι άλλοι μέτοχοι 900 εκατ. ευρώ.

Στην περίπτωση που το Ταμείο πουλήσει δικαιώματα, τότε για κάθε κομμάτι που αντιστοιχεί σε 10% η θεωρητική αξία είναι περίπου 1,5 εκατ. ευρώ.

Στο δεύτερο σενάριο της κεφαλαιακής αύξησης με την έκδοση νέων μετοχών στο 0,60 ευρώ, το Τ.Χ.Σ θα δει το ποσοστό του να πέφτει στο 35,9% και στο 29,7% αν καλύψει μόνο το 20% ή το 10% της κεφαλαιακής αύξησης. Όσο όμως οι τιμές της ΑΜΚ πέφτουν τόσο αυξάνεται η θεωρητική αξία των δικαιωμάτων, τα οποία στην προκειμένη περίπτωση τιμολογούνται στα 6,8 εκατ. ευρώ για κάθε τμήμα που αντιστοιχεί στο 10%.

Στο τρίτο σενάριο με την κεφαλαιακή αύξηση στην τιμή των 0,40 ευρώ για την κάθε νέα μετοχή, το ποσοστό του Ταμείο θα πέσει στο 30,3% αν ασκήσει μόνο το 20% του δικαιώματος συμμετοχής στην Α.Μ.Κ.

Αντίστοιχα στο τέταρτο σενάριο με υψηλότερη τιμή έκδοσης των νέων μετοχών ( στο 1 ευρώ) ακόμη κι αν το Τ.Χ.Σ ασκήσει μόνο το 10% των δικαιωμάτων του, θα κατέχει το 33,3% μετά από την Α.Μ.Κ.

Όλα αυτά βεβαίως , μπορούν να υποστούν διαφοροποιήσεις, καθώς δεν πρόκειται για στατικές, αλλά για εξελισσόμενες κινήσεις. Σε κάθε περίπτωση είναι ευκρινέστατο ότι όσο χαμηλότερα κινείται η τιμή έκδοσης των νέων μετοχών ( σε σχέση με την τρέχουσα) τόσο περισσότερο διολισθαίνει η μετοχική παρουσία του Τ.Χ.Σ με την μερική άσκηση των δικαιωμάτων του. Φαίνεται πάντως ότι για να πάει χαμηλότερα η συμμετοχή του Ταμείου θα πρέπει οι ιδιώτες επενδυτές να εισφέρουν τη μερίδα του λέοντος στην κεφαλαιακή αύξηση.

Αν επιλεγεί η λύση της παραίτησης των δικαιωμάτων των παλαιών μετόχων, τότε οι ενδιαφερόμενοι επενδυτές θα απαλλαγούν από το κόστος αγοράς των δικαιωμάτων του Τ.Χ.Σ. Σε ότι αφορά τη συμμετοχή των Funds κριτήριο ασφαλώς είναι η τιμή. Κάτι που αντικατοπτρίζεται και στη χρηματιστηριακή εικόνα της μετοχής, η οποία καταγράφει απώλειες 40,6% από την αρχή του έτους.

Ορισμένοι διαχειριστές χαρτοφυλακίων μετράνε ιδιαίτερα το κόστος εισόδου στην Α.Μ.Κ . Με την έννοια ότι επιζητούν η αποτίμηση της τράπεζας να κινείται στη «ζώνη» του 0,25% της ενσώματης λογιστικής αξίας, μετά από την ολοκλήρωση της Α.Μ.Κ. Πάντως, όπως όλα δείχνουν η κεφαλαιακή αύξηση θα ολοκληρωθεί με επιτυχία. Με την Πειραιώς να κερδίζει τη μάχη της «επόμενης μέρας».

Διαβάστε επίσης:

Bloomberg: Εντός Μαρτίου η αύξηση κεφαλαίου 1 δισ. ευρώ της Τρ. Πειραιώς

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τραγωδία στη Βόρεια Καρολίνα: Τρεις νεκροί και ένας τραυματίας από πυροβολισμούς – Μέλη της ίδιας οικογένειας τα θύματα

- Πεζεσκιάν: Η επικοινωνία με τον ανώτατο ηγέτη Μοτζτάμπα Χαμενεΐ είναι “τώρα πολύ δύσκολη”

- Οι ΥΠΕΞ ΗΠΑ και Βρετανίας συζήτησαν την ασφάλεια της Ευρώπης και της Ουκρανίας

- Το κόστος του «χρυσού στόλου» θωρηκτών του Τραμπ μπορεί να φτάσει τα 275 δισ. δολάρια

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.