ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Buy, Hold or Sell: Άμεση ανάλυση για Aegean, Optima, ΔΕΗ, ΟΤΕ, ΕΧΑΕ, Nvidia, Tesla, Boeing και Pfizer

Με το ελληνικό χρηματιστήριο να έχει καταγράψει πέμπτη συνεχόμενη χρονιά υπεραπόδοσης έναντι των ευρωπαϊκών αγορών, η Optima Βank στη νέα της έκθεση (26/1) εκτιμά ότι το 2026 δεν σηματοδοτεί το τέλος του rerating, αλλά τη μετάβαση σε μια πιο επιλεκτική φάση, όπου η αξία και η ποιότητα κερδών αποκτούν κεντρικό ρόλο. Στο πλαίσιο αυτό, η χρηματιστηριακή διατηρεί ξεκάθαρα overweight στάση για την Ελλάδα, υπογραμμίζοντας ότι, παρά το ισχυρό ράλι, οι αποτιμήσεις παραμένουν ελκυστικές τόσο σε όρους κερδοφορίας όσο και μερισματικών αποδόσεων.

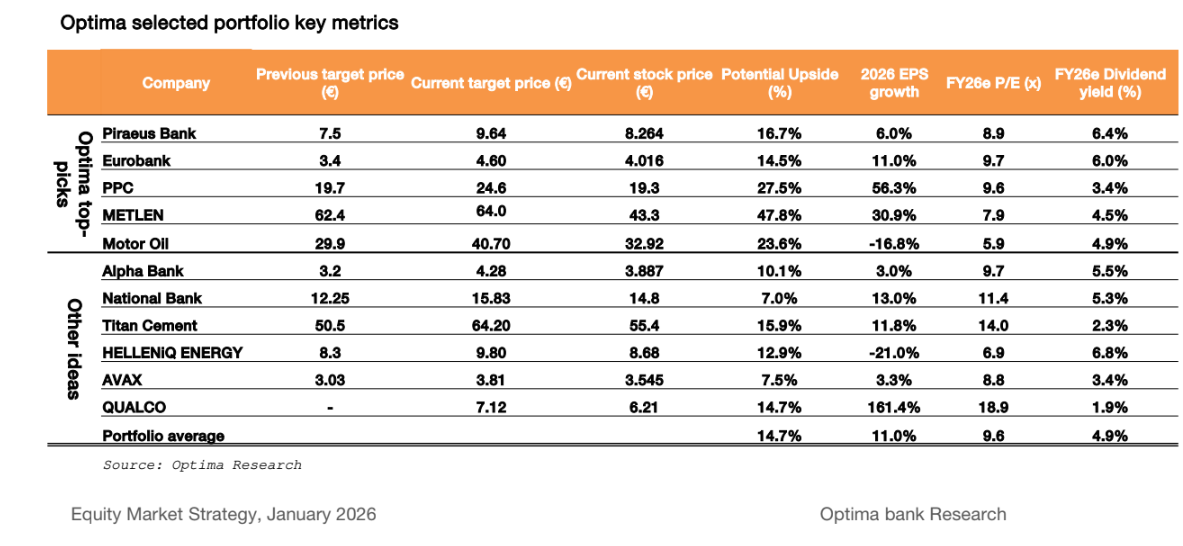

Η Optima επισημαίνει ότι το σύνολο των κορυφαίων επιλογών της για το 2026 εμφανίζει υψηλότερο ρυθμό αύξησης κερδών ανά μετοχή σε σχέση με τον μέσο όρο της αγοράς, ενώ διαπραγματεύεται με discount σε όρους αποτίμησης και προσφέρει ανώτερη μερισματική απόδοση. Σε αυτό το πλαίσιο, τα top picks για το 2026 είναι πέντε: Τράπεζα Πειραιώς, Eurobank, METLEN, ΔΕΗ και Motor Oil. Παράλληλα, στις λοιπές επενδυτικές ιδέες για τη χρονιά προτείνει τους τίτλους των Alpha Bank, Εθνική Τράπεζα, ΤΙΤΑΝ, HelleniQ Energy, ΑΒΑΞ και Qualco Group.

Στον τραπεζικό κλάδο, η Τράπεζα Πειραιώς αναδεικνύεται ως κορυφαία επιλογή, καθώς συνδυάζει ισχυρή κερδοφορία, υψηλή ορατότητα αποτελεσμάτων και ελκυστική αποτίμηση. Η Optima δίνει τιμή στόχο τα 9,66 ευρώ, με περιθώριο ανόδου περίπου 17%, επισημαίνοντας ότι η Πειραιώς λειτουργεί ως “pure play” στην ελληνική μακροοικονομική ανάκαμψη, ενώ η εξαγορά της Εθνικής Ασφαλιστικής ενισχύει ουσιαστικά τα μη επιτοκιακά έσοδα και τη διαφοροποίηση κερδών.

Η Eurobank αποτελεί τη δεύτερη τραπεζική επιλογή της Optima, με τιμή στόχο τα 4,60 ευρώ και περιθώριο ανόδου κοντά στο 15%. Το βασικό επενδυτικό αφήγημα εστιάζει στον έντονα διεθνοποιημένο χαρακτήρα του ομίλου, καθώς πάνω από το 50% της προσαρμοσμένης κερδοφορίας προέρχεται από το εξωτερικό. Η ενίσχυση της παρουσίας σε Κύπρο και Βουλγαρία, σε συνδυασμό με την ανάπτυξη του ασφαλιστικού σκέλους, τοποθετούν τη Eurobank ως τη δομικά πιο διαφοροποιημένη ελληνική τράπεζα.

Πέρα από τις τράπεζες, η Optima τοποθετεί ψηλά και τον ενεργειακό – βιομηχανικό κλάδο. Η METLEN ξεχωρίζει ως μία από τις πιο υποτιμημένες μετοχές του ΧΑ, με τιμή στόχο τα 64 ευρώ και εντυπωσιακό περιθώριο ανόδου που προσεγγίζει το 48%. Η χρηματιστηριακή αναδεικνύει το διαφοροποιημένο επιχειρηματικό μοντέλο του ομίλου, που συνδυάζει ενέργεια, μέταλλα και άμυνα, καθώς και το ισχυρό προφίλ ταμειακών ροών.

Ιδιαίτερη αναφορά γίνεται και στη ΔΕΗ, η οποία παραμένει βασική επιλογή με τιμή στόχο τα 24,6 ευρώ και περιθώριο ανόδου άνω του 27%. Η Optima υπογραμμίζει τη σημαντική επιτάχυνση κερδοφορίας, τη βελτίωση του ισολογισμού και τη σαφή στρατηγική στροφή προς τις ΑΠΕ, που ενισχύει την ορατότητα μακροπρόθεσμων αποδόσεων.

Την πεντάδα των κορυφαίων επιλογών συμπληρώνει η Motor Oil, με τιμή στόχο τα 40,7 ευρώ και περιθώριο ανόδου περίπου 24%. Παρά τη βραχυπρόθεσμη μεταβλητότητα στα περιθώρια διύλισης, η Optima εκτιμά ότι ο όμιλος διατηρεί ισχυρή μερισματική δυναμική και επωφελείται από τη στρατηγική διαφοροποίηση προς την ενέργεια και τα δίκτυα .

Συνολικά, η Optima Bank καταλήγει ότι το 2026 δεν θα είναι χρονιά «εύκολων επιλογών», αλλά επιλεκτικών τοποθετήσεων. Οι μετοχές που συνδυάζουν διατηρήσιμη κερδοφορία, ισχυρό ισολογισμό και αποτιμήσεις που δεν έχουν πλήρως ενσωματώσει τις μεσοπρόθεσμες προοπτικές είναι εκείνες που αναμένεται να πρωταγωνιστήσουν στο επόμενο στάδιο του ελληνικού χρηματιστηριακού κύκλου.

Διαβάστε επίσης:

Δίωξη για πατροκτονία στον 46χρονο της Γλυφάδας

Hermès: Η σιωπηλή αποχώρηση μιας μεγάλης κυρίας

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Handelsblatt για Metlen: Κομβικός ρόλος στην ευρωπαϊκή στρατηγική για τις κρίσιμες πρώτες ύλες

- ΕΕ – Ινδία: Στο τραπέζι και οι δυνατότητες αμυντικής συνεργασίας

- Αυτές είναι οι 100 πιο επιδραστικές προσωπικότητες για το 2025 – Όλη η λίστα του mononews

- Αεροδρόμιο Ελ. Βενιζέλος: Άσκηση ετοιμότητας με τίτλο «ατύχημα αεροσκάφους στον αερολιμένα» την Τρίτη