ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι αυξημένες τιμές στόχοι των ελληνικών τραπεζών είναι απόρροια της λειτουργικής τους ικανότητας να παράγουν καθαρά έσοδα από τόκους, της υπεραπόδοσης τους στο ταμπλό, αλλά και της ασφάλειας που φαίνεται να προσφέρουν σε σχέση με τις λοιπές ευρωπαϊκές τράπεζες, σύμφωνα με τις τελευταίες αναλύσεις της Morgan Stanley και της Deutsche Bank.

Ο Alfredo Alonso της Deutsche Bank εκτιμά για την Τράπεζα Πειραιώς ότι κερδίζει σχεδόν σε κάθε επίπεδο, αν και το βλέμμα είναι στραμμένο στην εξομάλυνση. “Αν και κατά τη διάρκεια του 2022, το συνολικό αποτέλεσμα θα μπορούσε ακόμη να φαίνεται ότι δεν είναι “ξεκάθαρο” λόγω της πίεσης στα καθαρά έσοδα από τόκους (NII) από τη μείωση των NPEs ή το καθαρό κέρδος που εξακολουθεί να υποστηρίζεται από σχεδόν 600 εκατ. ευρώ με τη μορφή εφάπαξ συναλλαγών και την απόσχιση του κλάδου απόκτησης συναλλαγών με κάρτες εμπόρων δραστηριότητας το περσινό πρώτο τρίμηνο, η πραγματικότητα είναι ότι οι υποκείμενες τάσεις στην Πειραιώς φαίνονται πολύ καλύτερες από ό,τι αναμενόταν.

Ως αποτέλεσμα αυτών των καλών τάσεων, δεν αποτελεί έκπληξη το γεγονός ότι οι στόχοι που δόθηκαν τον Ιανουάριο για το 2023 θα μπορούσαν πιθανότατα να αναθεωρηθούν προς τα πάνω στο νέο πρόγραμμα 2023-25 με το επιχειρηματικό σχέδιο που πρόκειται να δημοσιοποιήσει η τράπεζα. Ενώ πιστεύουμε ότι το NII είναι κοντά στην κορύφωσή του και ότι τα καθαρά κέρδη θα πρέπει να είναι κάπως χαμηλότερα από ό,τι ήταν το 2022, εξακολουθούμε να βλέπουμε τη δυνατότητα επίτευξης RoTE της τάξης του 11% περίπου τώρα μόνο με βάση τα επαναλαμβανόμενα κέρδη.

Επιπλέον, η εκπληκτική υπερκάλυψη των κατευθυντήριων γραμμών CET1 οδήγησε την τράπεζα σε πολύ πιο άνετα επίπεδα. Συνολικά, αναγνωρίζουμε ότι ορισμένες από αυτές τις εξελίξεις ήταν πολύ καλύτερες από ό,τι είχαμε προβλέψει. Με δεδομένα τις νέες προοπτικές και την αποτίμηση, αναβαθμίζουμε την Πειραιώς σε αγορά, αν και εξακολουθεί να μην συγκαταλέγεται στις προτιμώμενες επιλογές μας μεταξύ των τραπεζών που καλύπτονται στη χώρα”, αναφέρει ο αναλυτής.

“Συνολικά, οι κύριες παραδοχές μας βασίζονται σε επιδόσεις που δεν διαφέρουν πολύ από εκείνες των υπόλοιπων τραπεζών στην Ελλάδα. Ενώ η σημαντική αύξηση των δανείων θα πρέπει να αντισταθμίσει σε γενικές γραμμές το τέλος της θετικής ώθησης από τα επιτόκια στα NII (κυρίως λόγω της αύξησης των κόστους χρηματοδότησης στο μέλλον), οι καλές συνολικές προοπτικές για το 2023-25 θα πρέπει να αντανακλώνται στον καλό έλεγχο του κόστους και στις συγκρατημένες υποκείμενες προβλέψεις – αν και το κεφάλαιο (το οποίο ήταν ο κύριος μοχλός της απόδοσης της μετοχής) θα πρέπει να βελτιωθεί, αλλά με πιο σταδιακό ρυθμό”, επισημαίνει ο Alfredo Alonso.

Για την Alpha Βank εκτιμά ότι η υποαπόδοσή της στο ταμπλό του ΧΑ δεν προεξοφλεί τα θετικά που είναι μπροστά. “Η Alpha παραμένει η τράπεζα με τις χειρότερες επιδόσεις έναντι των ομοειδών της στην Ελλάδα από τις αρχές του χρόνου, πιθανότατα λόγω των λιγότερο πειστικών αποτελεσμάτων σε σχέση με τις υπόλοιπες ελληνικές τράπεζες τον τελευταίο καιρό, κάτι που στην πραγματικότητα μας έχει οδηγήσει να κάνουμε μόνο μικρές διορθώσεις στις προσδοκίες μας έναντι σημαντικών βελτιώσεων για τις υπόλοιπες τράπεζες.

Επιπλέον, το επίπεδο κεφαλαίου της Alpha Bank δεν μπόρεσε ακόμη να φτάσει τις καλύτερες επιδόσεις, αν και το 2023 θα πρέπει να υπάρξει ισχυρή βελτίωση. Παρ’ όλα αυτά, οι τάσεις φαίνονται σταθερές και πιστεύουμε ότι οι βελτιώσεις θα πρέπει να έρθουν σταδιακά, επιτρέποντας την αύξηση της ελκυστικότητας για τους επενδυτές, ιδίως αν ληφθεί υπόψη ότι οι παράγοντες αυτοί δεν αντικατοπτρίζονται ακόμη στην αποτίμηση. Επίσης, πιστεύουμε ότι η επικείμενη Ημέρα Επενδυτών (που θα πραγματοποιηθεί στις 7 Ιουνίου) θα μπορούσε να βοηθήσει στην αύξηση της προβολής”, εξηγεί η γερμανική τράπεζα.

Η Eurobank αναβαθμίζεται σε αγορά λόγω των στιβαρών τάσεων και της υπεραπόδοσης των στόχων. “Η Eurobank είναι η πιο διαφοροποιημένη ελληνική τράπεζα, με μεγαλύτερη διεθνή έκθεση (που αυξάνεται σταδιακά μέσω εξαγορών) και ένα γενικά ισχυρό προφίλ με περιορισμένη μεταβλητότητα. Αυτό αντανακλάται και πάλι στα κέρδη της τράπεζας για το 2022, αλλά το πιο σημαντικό είναι ότι τα έσοδα της Eurobank υποστηρίχθηκαν από τα υψηλότερα επιτόκια.

Από αυτή την άποψη, οι προοπτικές της έχουν ενισχυθεί, με το NII να αναμένεται να αυξηθεί με ταχείς ρυθμούς και την αύξηση των εσόδων από αμοιβές να υποστηρίζεται από πολλές μεταβλητές, όπως τα έσοδα από ενοίκια, τις εταιρείες που διαχειρίζονται κεφάλαια και την τραπεζασφαλιστική, όπου έχει ισχυρή παρουσία.

Οι επιχειρηματικές προοπτικές από το 2023-25 αποπνέουν αισιοδοξία σε όλους τους άξονες λειτουργίας, οδηγώντας συνολικά σε βελτίωση του RoTE κατά 13% περίπου το 2023 και 12% το 2025. Σημειώνεται ότι υπάρχει ένα μικρό χάσμα μεταξύ του στόχου RoTE για το 2025 και του πραγματικού RoTE, το οποίο υποδηλώνει αρκετά σταθερά κέρδη, καθώς απορροφώνται τα οφέλη από τις αυξήσεις των συντελεστών, αλλά κυρίως λόγω της περαιτέρω συσσώρευσης κεφαλαίου.

Τέλος, για την Eθνική Τράπεζα αναφέρει την επιβεβαίωση της δύναμης που διαθέτει. “Η αισιόδοξη καθοδήγηση που παρέχεται για το 2023-25 επιβεβαιώνει μόνο τη θετική πορεία των εξελίξεων στην ΕΤΕ, καθώς συνεχίζει να ξεπερνά τις προσδοκίες και να αυξάνει τις προβλέψεις τριμήνου σε τριμηνιαία βάση.

“Παρά τους πιθανούς αντίθετους ανέμους για τον κλάδο, παραμένουμε θετικοί υπό το πρίσμα της ακόμη σταθερής δραστηριότητας και των βιώσιμων επιπέδων NII, μετά τη βελτίωση που οδηγείται από τα υψηλότερα επιτόκια και υποστηρίζεται από τις προσπάθειες για τον έλεγχο του κόστους.

Εν τω μεταξύ, η βελτίωση της ποιότητας των περιουσιακών στοιχείων και ένα υψηλό επίπεδο κάλυψης θα επιτρέψουν στις προβλέψεις να παραμείνουν υπό έλεγχο, παρά την κάποια πιθανή πίεση το 2023. Ενώ η μετοχή έχει υπεραποδώσει σε σχέση με τους ομολόγους της από την αρχή του έτους, η δύναμη του ισολογισμού της (τόσο σε επίπεδο κάλυψης όσο και κεφαλαίου) και η συνολική ισχυρή απόδοση μας οδηγούν στο να παραμείνουμε αισιόδοξοι για την τράπεζα, καταλήγει ο αναλυτής.

Η αμερικανική τράπεζα Morgan Stanley και ο Nida Iqbal προτείνουν την εγχώρια αγορά μετοχών στους επενδυτές της ανάμεσα σε όλες τις αναδυόμενες αγορές της Ευρώπης και ειδικά τις εγχώριες τράπεζες. Τα στοιχεία που ξεχωρίζει είναι: οι ‘καθαροί’ ισολογισμοί, η αύξηση των δανείων που είναι μπροστά μας και η σημαντική πρόοδος στην εξυγίανση. Η μεγάλη πρόοδος στην εξυγίανση των μη εξυπηρετούμενων ανοιγμάτων των ελληνικών τραπεζών είχε ως αποτέλεσμα και οι τέσσερις ελληνικές τράπεζες να διαθέτουν μονοψήφιους δείκτες NPEs (από 5% έως 8%) από το 2022. Παράλληλα με αυτό, η ζήτηση πιστώσεων λόγω της ανάκαμψης των επενδύσεων μεταφράζεται σε 9% περίπου κατά μέσο όρο επί των εξυπηρετούμενων δανείων για το 2022.

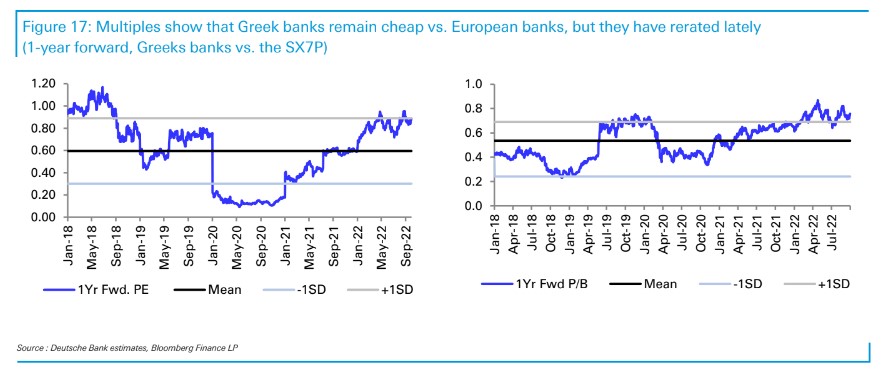

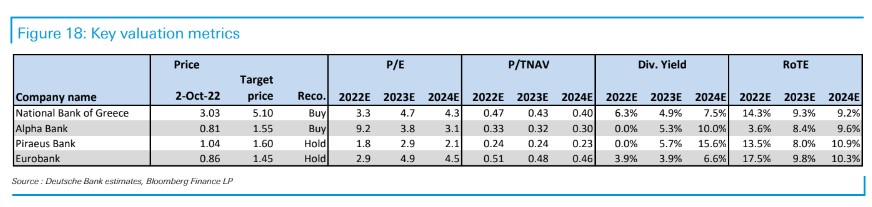

Η Τράπεζα Πειραιώς και η Eurobank είναι οι αγαπημένες επιλογές της Morgan Stanley μεταξύ των ελληνικών τραπεζών, καθώς οι μετοχές είναι διαπραγματεύσιμες με δείκτη τιμής προς λογιστική αξία (P/BV) 0,4 φορές για φέτος για απόδοση ενσώματων ιδίων κεφαλαίων (ROTE) 9,8% και 0,7 φορές P/BV για ROTE 12,6%, αντίστοιχα.

Η ταχύτερη από την αναμενόμενη αύξηση των χορηγήσεων, με κινητήρια δύναμη τα κονδύλια της ΕΕ και τη μακροοικονομική ανάκαμψη στην Ελλάδα, αποτελούν τα σημεία ‘κλειδιά’ για τις τράπεζες. Η υψηλότερη από την αναμενόμενη αύξηση των εσόδων από αμοιβές και προμήθειες, τα ισχυρότερα μακροοικονομικά μεγέθη οδηγούν τα επίπεδα μη εξυπηρετούμενης έκθεσης (NPEs) χαμηλότερα από τις εκτιμήσεις της MS. Από την άλλη, το πρώιμο στάδιο ανάκαμψης του μακροοικονομικού περιβάλλοντος είναι ευάλωτο σε εξωτερικούς κλυδωνισμούς.

Η υπεραπόδοση των ελληνικών μακροοικονομικών έναντι της υπόλοιπης Ευρώπης, η συνεχιζόμενη αύξηση των επενδύσεων καθώς και η καλή πρόοδος στα ταμεία ανάκαμψης οδηγούν στην προτίμηση της MS για τις ελληνικές τράπεζες. Προβλέπει 5% κατά μέσο όρο αύξηση των δανείων το 2023 για τις ελληνικές τράπεζες.

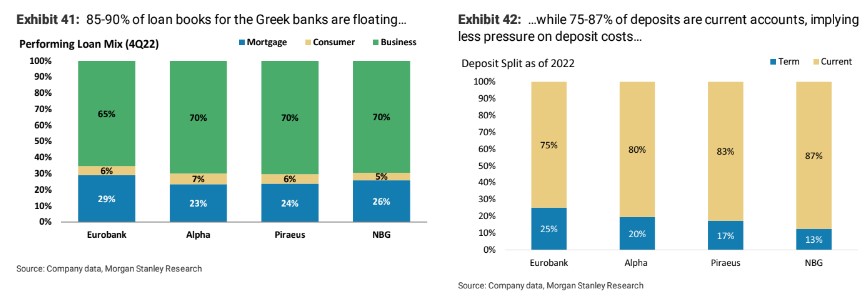

Οι ελληνικές τράπεζες είναι θετικά προσανατολισμένες στην αύξηση των επιτοκίων της ΕΚΤ, δεδομένου ότι σύμφωνα με τις συζητήσεις της με τους τραπεζίτες:

1) το 85% – 90% των δανείων τους είναι κυμαινόμενα και

2) από την πλευρά του παθητικού, το 75% – 87% των καταθέσεων είναι τρεχούμενες, γεγονός που συνεπάγεται λιγότερο άμεσες πιέσεις για ανατιμολόγηση. Από τον Ιούνιο του 2022 (οπότε και έγινε η έναρξη των αυξήσεων των επιτοκίων της ΕΚΤ), η στροφή προς τις προθεσμιακές καταθέσεις για τον ελληνικό τραπεζικό τομέα παραμένει περιορισμένη στις 5 ποσοστιαίες μονάδες στο 23% περίπου του συνόλου των καταθέσεων το Μάρτιο του 2023. Ως αποτέλεσμα, το κόστος των καταθέσεων για τον τομέα παραμένουν χαμηλά, γεγονός που ευνοεί το καθαρό περιθώριο τόκων (NIM).

Η ποιότητα ενεργητικού δείχνει ότι οι συνθήκες στην Ελλάδα θα πρέπει να είναι καλύτερες σε σύγκριση με προηγούμενες περιόδους αδυναμίας, υποστηριζόμενες από:

1) τη χρηματοοικονομική απομόχλευση κατά την τελευταία δεκαετία,

2) τα χαμηλότερα μη εξυπηρετούμενα δάνεια και

3) τις αυστηρότερες πιστωτικές πολιτικές.

Διαβάστε επίσης

UBS: Ισχυρή ανάπτυξη φέτος και το 2024 για την Ελλάδα – Όλες οι εκτιμήσεις για την οικονομία

Εκτός του MSCI Standard παρέμεινε η Πειραιώς – Στον small cap Autohellas και Ελλάκτωρ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΒΙΟΙΑΤΡΙΚΗ: Από ένα μικρό ενδοκρινολογικό εργαστήριο σε έναν σε έναν από τους πιο σημαντικούς ομίλους υγείας στη χώρα

- Ο νέος άσσος της Χήτος μετά το Ζαγόρι

- Τα περιθώρια ανόδου των αναλυτών για Metlen, Motor Oil, Titan, ΔΕΗ, HELLENiQ Energy και Elvalhalcor

- Η Μυκονιάτικη Πανσέληνος, οι Πλόες στην Άνδρο, καλλιτεχνικές συναντήσεις στο Κάπρι, μία μέρα δίπλα στη θάλασσα της Γλυφάδας και η κομψή παρουσία στο Προεδρικό Μέγαρο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.