Φίλοι αναγνώστες, όσοι διαβάζετε την στήλη εδώ και καιρό, θα γνωρίζετε ότι ο The Value Investor θεωρεί την μετοχή της ΤΙΤΑΝ πολύ βαθιά υποτιμημένη.

Μια κλασσική περίπτωση value investing.

Όμως, η συμπεριφορά της μετοχής τον τελευταίο καιρό είναι αποκαρδιωτική.

Ενώ στις 8 Σεπτεμβρίου έβγαλε report η Euroxx με τιμή στόχο τα 23.70€, η μετοχή αντί να ανέβει, έπεσε.

Πιο συγκεκριμένα, στις 7 Σεπτεμβρίου, μια ημέρα πριν το report, η μετοχή είχε κλείσιμο στα 15.96€.

Την Παρασκευή 12 Νοεμβρίου έκλεισε στα 15.04€.

Δηλαδή, μια πτώση της τάξης του -5.76%. Στο ίδιο χρονικό διάστημα, ο Γενικός Δείκτης είχε μια άνοδο της τάξης του 0.51%.

Ενώ όλη η αγορά γνωρίζει το πόσο υποτιμημένος είναι η ΤΙΤΑΝ , το χαρτί δυστυχώς σέρνεται.

Ο The Value Investor σήμερα σας αποκαλύπτει το γιατί μετά από ενδελεχή έρευνα.

Πρώτο και σημαντικό είναι ότι τα αποτελέσματα Γ’ τριμήνου δεν ήταν τα αναμενόμενα.

Πιο συγκεκριμένα, η Citigroup περίμενε EBITDA της τάξης των 97 εκ ευρώ και ο ΤΙΤΑΝΑΣ εμφάνισε 77 εκ ευρώ.

Ο μέσος όρος των αναλυτών που τον παρακολουθούν περίμεναν EBITDA 93 εκ ευρώ.

Αυτό όμως δεν αναιρεί τις προοπτικές της ΤΙΤΑΝ για το 2022 και για το 2023.

Πολύ δε περισσότερο τώρα που η κυβέρνηση Biden πέρασε το 1.2 τρις δολάρια κατασκευαστικό πακέτο.

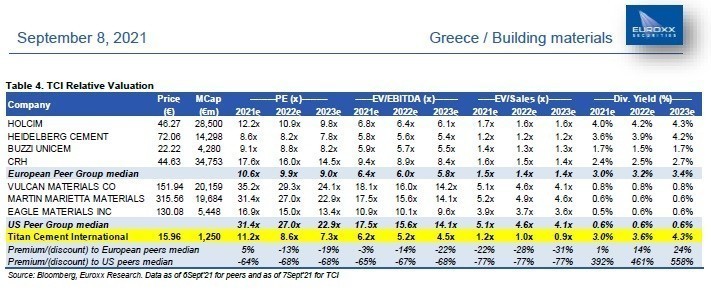

Φυσικά, όσοι ήταν αρκετά παρατηρητικοί, όταν είχε βγάλει η Euroxx το report για τον ΤΙΤΑΝΑ θα μπορούσαν να δούνε ότι ναι μεν είναι ο ΤΙΤΑΝΑΣ φθηνός αλλά εξίσου το ίδιο φθηνά είναι και τα άλλα ευρωπαϊκά τσιμεντάδικα (βλ. πίνακα παρακάτω).

Πιο συγκεκριμένα, η Heidelberg Cement με βάση το report της Euroxx, παίζει με ένα προσδοκώμενο P/E 2022 = 8.2 και EV/EBITDA 2022 = 5.6.

Η Ιταλική Buzzi Unicem παίζει με ένα προσδοκώμενο P/E 2022 = 8.8 και EV/EBITDA 2022 = 5.7. Από τις 7 Σεπτεμβρίου που είναι αυτές οι τιμές, και τα δύο χαρτιά έχουν πέσει.

Το ίδιο και η Holcim.

Έτσι, αυτή τη στιγμή πάνω κάτω ο ΤΙΤΑΝΑΣ παίζει με τους ίδιους πολλαπλασιαστές κερδών και EV/EBITDA 2022 όπως η Buzzi, η Heidelberg Cement και η Holcim.

Τι φοβάται η αγορά

Όμως, η ΤΙΤΑΝ δεν έχει καθόλου καλή εμπορευσιμότητα και έχει την Fidelity που με στοιχεία τέλη Σεπτεμβρίου έχει το 10.66% του ΤΙΤΑΝΑ.

Με αποτέλεσμα η αγορά να φοβάται ότι ανά πάσα στιγμή μπορεί να βγει πωλητής στο χαρτί.

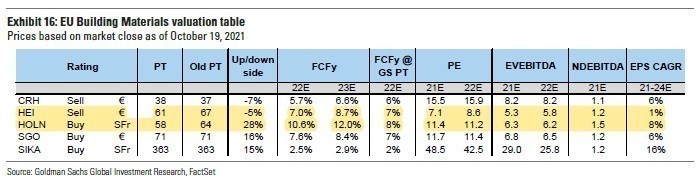

Όμως, ο πραγματικός λόγος που δεν παίζουν οι ευρωπαϊκές εταιρείες τσιμέντων είναι γιατί το απόλυτο αφεντικό των αγορών που είναι η Goldman Sachs στις 20 Οκτωβρίου μείωσε τις τιμές στόχων (βλ. πίνακα παρακάτω) για τις ευρωπαϊκές εταιρείες τσιμέντου λόγω αύξησης του ενεργειακού κόστους.

Έτσι αυτή τη στιγμή, η Heidelberg Cement παίζει με ένα προσδοκώμενο P/E 2022 = 8.6 και EV/EBITDA 2022 = 5.8 και μια απόδοση ελεύθερων ταμειακών ροών της τάξης του 7%.

Η Holcim που έκλεισε την Παρασκευή στα 48.20SF και η Goldman έχει δώσει τιμή στόχο τα 58.00SF παίζει με μια προσδοκώμενη απόδοση ελεύθερων ταμειακών ροών 10.6%, με ένα P/E 2022 = 11.2 και ένα EV/EBITDA 2022 = 6.2.

Όπως μπορείτε κάλλιστα να δείτε, τα ευρωπαϊκά τσιμεντάδικα ήταν που ήταν τσάμπα, τώρα έγιναν ακόμα πιο τσάμπα αλλά δυστυχώς η προσδοκώμενη απόδοσή τους είναι μόνο της τάξης του 20% περίπου.

Ο λόγος είναι ότι πριν από μερικές ημέρες και συγκεκριμένα στις 11 Νοεμβρίου η Goldman Sachs στην ευρωπαϊκή επενδυτική στρατηγική της (βλ. πίνακα παρακάτω) κράτησε τον κλάδο των τσιμέντων σε underweight.

Πραγματική μαχαιριά στην καρδιά.

Ο λόγος όμως είναι βαθύτερος.

Το τσιμέντο φίλοι αναγνώστες που ως γνωστόν χρησιμοποιείται σχεδόν σε κάθε κατασκευή, είναι μάλλον όμως άγνωστο στο ευρύ κοινό ότι η διαδικασία παραγωγής σκυροδέματος ευθύνεται για το 6% των παγκοσμίων εκπομπών CO2.

Αν ήταν χώρα το σκυρόδεμα θα ήταν ο 4ος μεγαλύτερος ρυπαντής του πλανήτη πίσω από την Ινδία και μπροστά από την Ρωσία και την Ιαπωνία.

Από την φύση του το τσιμέντο είναι πολύ δύσκολο να απορροφηθεί.

Το κύριο συστατικό του είναι ο εξαϋλωμένος άνθρακας γνωστό ως clinker.

Είναι το προϊόν που παράγεται με την υπερθέρμανση του ασβεστόλιθου στον κλίβανο.

Κατά την διαδικασία αυτή, ο ασβεστόλιθος καθώς αλλάζει την μοριακή δομή του απελευθερώνει μεγάλη ποσότητα διοξειδίου του άνθρακα.

Αυτή η χημική αντίδραση αντιπροσωπεύει το 70% των εκπομπών από την παραγωγή τσιμέντου, ενώ το υπόλοιπο 30% προέρχεται από την κατανάλωση ενέργειας του ίδιου του κλίβανου.

Έτσι για κάθε 10 τόνους τσιμέντο που παράγεται, 6 τόνοι CO2 απελευθερώνονται στην ατμόσφαιρα λαμβάνοντας υπόψη όλα τα στάδια της αλυσίδας εφοδιασμού σκυροδέματος, η συγκεκριμένη βιομηχανία έχει ένα από τα χειρότερα αποτυπώματα άνθρακα. Για αυτό και η Goldman Sachs έχει τον κλάδο των τσιμέντων στη μαύρη λίστα γιατί είναι πραγματικά ΜΑΥΡΟΣ κλάδος.

Για να μπορέσει να παίξει με υψηλότερους πολλαπλασιαστές, πρέπει να αρχίσει να “πρασινίζει” πραγματικά.

H Goldman και οι μαύροι κλάδοι

Ο Ίαν Ρίλεϊ, διευθύνων σύμβουλος της παγκόσμιας ένωσης τσιμέντου, υποστηρίζει ότι η βιομηχανία έχει ήδη μειώσει τις εκπομπές κατά 20% τις τελευταίες 2 δεκαετίες με παραδοσιακά μέσα, όπως η χρήση αποδοτικότερων κλιβάνων, καθαρότερων πηγών ενέργειας για θέρμανση και κατασκευή τσιμέντου με λιγότερο clinker.

Ο κλάδος μπορεί να μειώσει τις εκπομπές ως 30% από 20% που είναι τώρα χρησιμοποιώντας αυτές τις μεθόδους, αλλά όχι μέχρι να φτάσει τις μηδενικές εκπομπές, εκτιμά ο κ. Ρίλεϊ και εξακολουθεί να αφήνει στην ατμόσφαιρα το 70% των εκπομπών που δεν έχουμε αντιμετωπίσει.

Για αυτό το 70% χρειαζόμαστε πραγματικά ορισμένες νέες προσεγγίσεις.

Φυσικά, όποιος βρει την λύση θα επωφεληθεί τα πλείστα από μια βιομηχανία αξίας 300 δις δολαρίων ετησίως.

Έτσι φίλοι αναγνώστες, όπως αντιλαμβάνεστε εάν δεν ανέβουν πρώτα η Buzzi, η Holcim, η Heidelberg Cement, μην περιμένετε να ανέβει ο ΤΙΤΑΝΑΣ, όσο φθηνός και να είναι.

Το αφεντικό των αγορών, η Goldman, τους κλάδους οι οποίοι είναι μαύροι τους παίζει με πολύ χαμηλούς πολλαπλασιαστές ενώ τους πράσινους με υψηλούς πολλαπλασιαστές ώστε να κατευθύνει τα λεφτά προς την “πράσινη” ανάπτυξη.

Το παράδειγμα του ΤΙΤΑΝΑ πρέπει να μας αφυπνίσει όλους, ότι κάτι το οποίο είναι φθηνό μπορεί να παραμείνει φθηνό για πολύ καιρό.

Η Goldman Sachs και ο Eurostoxx 600

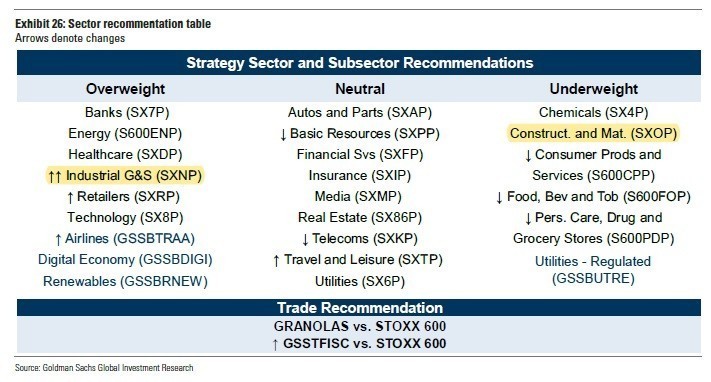

Φίλοι αναγνώστες, το report που έβγαλε η Goldman Sachs στις 11 Νοεμβρίου (βλ. πίνακα παρακάτω) για την ευρωπαϊκή στρατηγική μετοχών για το 2022, είναι άκρως ενδιαφέρουσα και διαφωτιστική για το τι μέλλει γενέσθαι στις ευρωπαϊκές μετοχές.

Αυτή τη στιγμή η Goldman Sachs δίνει τιμή στόχο για τον Eurostoxx 600 τις 530 μονάδες.

Μια απόδοση της τάξης του 13%.

Η κορυφαία επενδυτική τράπεζα αναφέρει ότι παρόλο το μεγάλο ράλι των ευρωπαϊκών μετοχών, το προσδοκώμενο P/E 2022 που είναι στο 16 και η μέση μερισματική απόδοση που είναι στο 3% αποτελεί καλή αξία σε σχέση με τις αμερικάνικες μετοχές και σε σχέση με άλλα assets.

Παρόλο που βλέπει το 10ετές αμερικάνικο ομόλογο να πηγαίνει στο τέλος του 2022 στο 2% και το γερμανικό 10ετές στις 30 μονάδες βάσης, πιστεύει ότι αυτή η άνοδος δεν θα δημιουργήσει πρόβλημα στο να ανέβουν οι ευρωπαϊκές μετοχές.

Ίσα-ίσα, η Goldman πιστεύει ότι η σταδιακή αύξηση των αποδόσεων σημαίνει ότι υπάρχει ικανοποιητική ανάπτυξη.

Η πιο σημαντική αλλαγή που κάνει η Goldman σε επίπεδο κλάδων είναι ότι αναβαθμίζει διπλά από underweight σε overweight τον βιομηχανικό κλάδο.

Φυσικά, ακόμα συνεχίζει να έχει overweight όλους τους κλάδους που έχουν έκθεση στην ενεργειακή μετάβαση.

Η μετοχή που πληροί τα κριτήρια της GS

Με βάση αυτό το report, ο The Value Investor θεωρεί ότι αυτή τη στιγμή η μετοχή που πληροί όλα τα κριτήρια της Goldman Sachs για το 2022/2023 είναι η μετοχή της MYTILINEOS.

Ακόμα, για να σας φρεσκάρουμε την μνήμη, η Goldman πριν από μερικές ημέρες έβαλε μεγάλη πλάτη στο αλουμίνιο και παραμένει fully bullish.

Επαναδιατυπώνει την εκτίμησή της ότι σε χρονικό διάστημα 3 μηνών βλέπει την τιμή στα $2800/t, στο εξάμηνο στα $3000/t και στο δωδεκάμηνο στα $3200/t.

Συγχρόνως βλέπει τον NYMEX φυσικό αέριο από 4.778 $/mmBtu που έκλεισε την Παρασκευή το συμβόλαιο Δεκεμβρίου να πηγαίνει τον Μάιο στα 3.45 $/mmBtu.

Μαζί με το report της Goldman για τις ευρωπαϊκές μετοχές έβγαλε και την Πέμπτη η ΑΧΙΑ report για την MYTILINEOS με τιμή στόχο τα 23.10€ και υπό ορισμένες προϋποθέσεις η τιμή στόχος μπορεί να αυξηθεί και να πάει από τα 26.10€ έως τα 27.10€.

Εδώ αξίζει να σας θυμίσουμε ότι ο αναλυτής της ΑΧΙΑ ήταν ο πρώτος που όταν η μετοχή της ΔΕΗ έπαιζε στα 2.50€ έδωσε τιμή στόχο τα 7.00€ και μετά από αυτόν ακολούθησαν όλοι.

Ο The Value Investor όπως όλοι γνωρίζετε, του αρέσει να ξεκοκαλίζει τα εκάστοτε report γιατί συνήθως κρύβουν χρυσάφι.

Έτσι και αυτό το report της ΑΧΙΑ για την MYTILINEOS κρύβει πολλά λαβράκια.

Συγκεκριμένα στην σελίδα 12 του report (βλ. πίνακα παρακάτω), ο αναλυτής υπολογίζει ότι για το 2022 η MYTILINEOS θα πετύχει μια μέση τιμή αλουμινίου μαζί με το χετζάρισμα τα 2300$/MT με μέση ισοτιμία ευρωδόλαρου το 1.18 και το premium να είναι στα 736 $/MT.

Έτσι υπολογίζει τα EBITDA του κλάδου του αλουμινίου να φτάνουν τα 208.9 εκ ευρώ και τα EBITDA από την αλουμίνα τα 31.2 εκ ευρώ. Δηλαδή σύνολο 243 εκ ευρώ από τον μεταλλουργικό κλάδο.

Για το 2023 περιμένει συνολικά EBITDA από τον μεταλλουργικό κλάδο 257 εκ ευρώ και το 2024 247.4 εκ ευρώ.

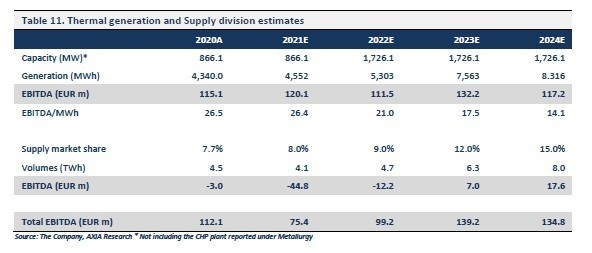

Το πιο σημαντικό όμως κομμάτι του report είναι στην σελίδα 20 όπου εκεί φαίνονται οι εκτιμήσεις του αναλυτή για τον κλάδο του φυσικού αερίου και της λιανικής πώλησης ρεύματος.

Για το 2021 ο αναλυτής προβλέπει ότι η MYTILINEOS θα έχει παραγωγή 4.552 (MWh) που θα της δώσουν 120.1 εκ ευρώ EBITDA αλλά στο κομμάτι της λιανικής και μετά την άνοδο της τιμής του φυσικού αερίου και με μερίδιο αγοράς 8% βλέπει να μπαίνει μέσα σε ετήσια βάση -44.8 εκ ευρώ. Άρα προβλέπει ότι τα EBITDA του συγκεκριμένου τομέα θα μειωθούν από 112.1 εκ ευρώ που ήταν το 2020 σε 75.4 εκ ευρώ.

Για το 2022 προβλέπει ότι τα EBITDA από την παραγωγή θα είναι μειωμένα από 120.1 εκ ευρώ σε 111.5 εκ ευρώ αλλά θα μειωθούν και οι ζημιές στο επίπεδο λιανικής από -44.8 εκ ευρώ σε -12.2 εκ ευρώ με το μερίδιο της MYTILINEOS να πηγαίνει από 8% σε 9%.

Έτσι τα EBITDA να φτάνουν τα 99.1 εκ ευρώ το 2022.

Ο αναλυτής εκτιμά ότι το 2023 η MYTILINEOS θα ξεπεράσει τα EBITDA του 2020 που ήταν 112.1 εκ ευρώ και θα φτάσουν τα 139.2 εκ ευρώ.

Όμως, αυτό το νούμερο θα επιτευχθεί διότι θα έχει αυξηθεί η παραγωγή από 4.552 MWh σε 7.563 MWh επειδή το 2023 θα είναι σε φουλ λειτουργία η καινούργια μονάδα συνδυασμένου κύκλου όπου τα EBITDA στην παραγωγή εκτιμώνται στα 132.2 εκ ευρώ και θα γυρίσει πρώτη φορά σε θετικό EBITDA και η λιανική το οποίο θα είναι της τάξης των 7 εκ ευρώ.

Έτσι τα συνολικά EBITDA θα φτάσουν τα 139.2 εκ ευρώ.

Όπως λέει και ο τίτλος του report της ΑΧΙΑ, η MYTILINEOS προσφέρει ενεργειακή μετάβαση και ανάπτυξη σε ένα.

Ο αναλυτής σημειώνει ότι στην τιμή στόχο των 23.10€ η MYTILINEOS θα παίζει με ένα προσδοκώμενο EV/EBITDA 2023 = 7.7, με ένα P/E 2023 = 10.2 και θα έχει μια προσδοκώμενη μικτή μερισματική απόδοση 3.42%, στην τιμή στόχο.

Όπως αντιλαμβάνεστε, η MYTILINEOS πρέπει να βρει την τιμή στόχο των 23.10€ για να παίξει με τη ίδια μέση μερισματική απόδοση που θα παίζουν οι ευρωπαϊκές μετοχές το 2022.

Όμως, το πλεονέκτημα της MYTILINEOS έναντι των ευρωπαϊκών μετοχών θα είναι ότι θα παίζει με πολύ μεγάλο discount σε επίπεδο P/E ακόμα και στην τιμή στόχο.

Συγκεκριμένα, στην τιμή στόχο θα παίζει με ένα P/E 2023e = 10.2 όταν οι ευρωπαϊκές μετοχές θα παίζουν τώρα με ένα P/E 2022e = 16.

Κατά την ταπεινή γνώμη του The Value Investor και λαμβάνοντας υπόψη το τελευταίο report της Goldman Sachs για τις ευρωπαϊκές μετοχές, η MYTILINEOS αυτή τη στιγμή είναι το απόλυτο play του ελληνικού χρηματιστηρίου για το 2022 και θεωρούμε θέμα χρόνου να βρει την τιμή στόχο των 23.10€ που έδωσε ο αναλυτής της ΑΧΙΑ.

Η MYTILINEOS, όσο περνάει ο καιρός, θα προσελκύει ολοένα και περισσότερο την προσοχή των επενδυτών όχι μόνο για την μεγάλη δυναμική που θα παρουσιάσει σε επίπεδο κερδοφορίας (που οφείλετε στην έκθεσή της στην αγορά αλουμινίου) αλλά και λόγω της στρατηγικής του ομίλου για την δημιουργία αξίας εκμεταλλευόμενη την μέγα τάση της ενεργειακής μετάβασης.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

-

Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Διαβάστε επίσης

Όμιλος ΤΙΤΑΝ: Αύξηση 41,4% στα καθαρά κέρδη στο εννεάμηνο 2021

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νίκος Χαρδαλιάς: Δημοπρατούμε το νέο 64ο Νηπιαγωγείο Αθηνών στα Κάτω Πατήσια με χρηματοδότηση της Περιφέρειας

- Χρηματιστήριο: Τραπεζικές αναταράξεις, focus σε ΕΛΧΑ και Άκτωρ

- Ευρωαγορές: Καθοδική αντίδραση λόγω Μέσης Ανατολής – Οι traders εστιάζουν σε πληθωρισμό και ενέργεια

- F1 Bέλγιο ανάλυση: Ανάκτηση ενέργειας, προβλήματα και λύσεις