Φίλοι αναγνώστες, όπως γνωρίζετε, η στήλη του The Value Investor της αρέσει να σας δίνει τροφή για σκέψη αντλώντας πληροφόρηση από μεγάλους ξένους οίκους. Ειδικότερα, της αρέσει να δίνει πληροφόρηση από την κορυφαία επενδυτική τράπεζα του κόσμου, την Goldman Sachs.

Καλώς ή κακώς, αυτή είναι που κινεί τα νήματα στο παγκόσμιο χρηματοοικονομικό σύστημα.

Τον τελευταίο καιρό είναι ολοφάνερες οι τοποθετήσεις στα δύο ελληνικά διυλιστήρια ΕΛΠΕ ΕΛΠΕ -0,13% 7,66 και ΜΟΤΟΡ ΟΙΛ ΜΟΗ 1,86% 23,04 επειδή θα δώσουν υψηλές μερισματικές αποδόσεις είτε ως επιστροφή κεφαλαίου είτε ως μέρισμα.

Δεν είναι τυχαίο άλλωστε ότι η Πειραιώς Securities, με καινούριο της report στις 8 Απριλίου, έχει μέσα την ΜΟΤΟΡ ΟΙΛ σαν top pick με τιμή στόχο τα 17.50€.

Ακόμα, έχει σαν top pick την JUMBO ΜΠΕΛΑ 0,39% 25,44 με τιμή στόχο τα 17.50€, τον ΟΠΑΠ ΟΠΑΠ -0,13% 15,68 με 16.00€ και τoν ΜΥΤΙΛΗΝΑΙΟ ΜΥΤΙΛ 0% 36,70 με 23.80€.

Εδώ, να σας φρεσκάρουμε την μνήμη ότι η Eurobank Equities ΕΥΡΩΒ 0% 2,10 έχει δώσει τιμή στόχο για τα ΕΛΠΕ ΕΛΠΕ -0,13% 7,66 τα 8.30€.

Για να γνωρίζετε, με κλείσιμο Παρασκευής τα 7.55€, τα ΕΛΠΕ είχαν μια κεφαλαιοποίηση 2.308 δις ευρώ.

Με βάση τις εκτιμήσεις της Eurobank που υπολογίζει για το 2022 τα ΕΛΠΕ να έχουν καθαρό δανεισμό 1.410 δις ευρώ και προσδοκώμενα καθαρά EBITDA 2022 619.2 εκ ευρώ, τα ΕΛΠΕ παίζουν στα 7.55€ με ένα EV/EBITDA = 6.

Για να ξέρετε, πάντα με τα στοιχεία της Eurobank Equities, τα ευρωπαϊκά διυλιστήρια παίζουν με ένα μέσο EV/EBITDA 2022e = 5.4. Ακόμα, στα 7.55€ τα ΕΛΠΕ έχουν μια προσδοκώμενη μικτή μερισματική απόδοση της τάξης του 8.21% με την μέση ευρωπαϊκή στα 4.20% για το 2022.

Η ΜΟΤΟΡ ΟΙΛ από την άλλη, με κλείσιμο Παρασκευής στα 14.60€, είχε μια κεφαλαιοποίηση της τάξης του 1.617 δις ευρώ.

Με στοιχεία της Πειραιώς Securities, η ΜΟΤΟΡ ΟΙΛ παίζει με ένα EV/EBITDA 2022e = 5.62.

Αυτό το νούμερο βγαίνει χρησιμοποιώντας τα στοιχεία της Πειραιώς ΠΕΙΡ 0,27% 3,74 που περιμένει ότι h ΜΟΤΟΡ ΟΙΛ θα εμφανίσει καθαρά EBITDA 521 εκ ευρώ και θα έχει καθαρό δανεισμό στο τέλος του 2022 1.314 δις ευρώ. Ακόμα, στα 14.60€ παίζει με μια προσδοκώμενη μικτή μερισματική απόδοση της τάξης του 5.50%.

Από το κλείσιμο της Παρασκευής των 14.60€, η ΜΟΤΟΡ ΟΙΛ για να πιάσει την τιμή στόχο της Πειραιώς, που είναι τα 17.50€, η μετοχή πρέπει να έχει μια άνοδο της τάξης του 19.86% ενώ τα ΕΛΠΕ, από την τιμή της Παρασκευής των 7.55€, για να πιάσουν την τιμή στόχο της Eurobank, που είναι τα 8.30€ χρειάζονται μια άνοδο της τάξης του 9.93%.

Δηλαδή, όπως αντιλαμβάνεστε, το τυράκι για τους αγοραστές είναι η προσδοκώμενη μερισματική απόδοση, ιδίως για τα ΕΛΠΕ.

Όμως, ο The Value Investor, επειδή του αρέσει να κοιμάται ήσυχος και όχι ανήσυχος τα βράδια, του αρέσει να ψάχνει σε παγκόσμιο επίπεδο αν υπάρχει κάτι πιο φθηνό είτε σε διυλιστήρια είτε σε πετρελαϊκές.

Επειδή τα ελληνικά διυλιστήρια είναι σχεδόν το ίδιο αποτιμημένα με τα ευρωπαϊκά, θεωρούμε ότι για να μεγαλώσουν οι αποτιμήσεις τους πρέπει να “πρασινίσει” το EBITDA τους.

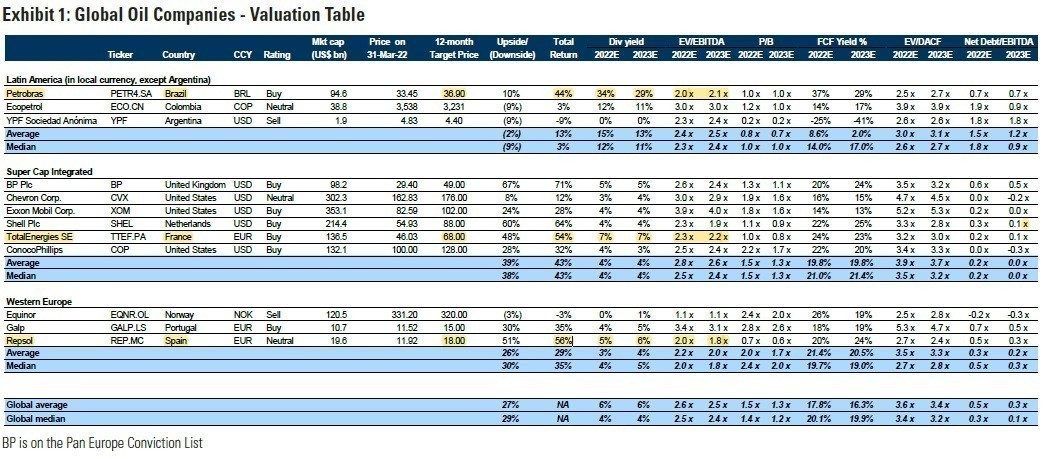

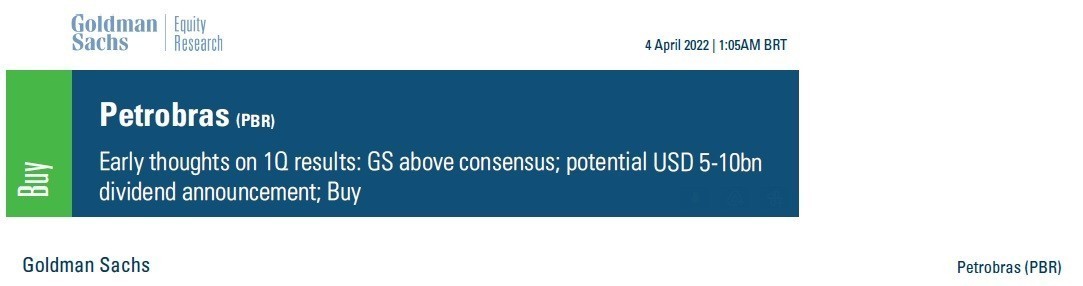

Εάν κάποιος επενδυτής ενδιαφέρεται για υψηλή μερισματική απόδοση και πολύ βαθιά υποτιμημένη αξία και δεν τον πειράζει η “μαυρίλα”, δεν έχει παρά να κοιτάξει την βραζιλιάνικη PETROBRAS.

Σύμφωνα με πρόσφατο report της Goldman Sachs (βλ. πίνακα παρακάτω), που βγήκε στις 4 Απριλίου, η PETROBRAS έχει προσδοκώμενη μερισματική απόδοση για το 2022 της τάξης του 34%.

Ζαλιστήκατε, ε; Κι εμείς το ίδιο.

Και για το 2023, η προσδοκώμενη μερισματική απόδοση είναι της τάξης του 29%.

Απίστευτο και όμως αληθινό.

Και όλα αυτά με την μετοχή να παίζει με ένα προσδοκώμενο EV/EBITDA 2022e = 2 και με ένα προσδοκώμενο EV/EBITDA 2023e = 2.1.

Εάν σε κάποιους από εσάς η PETROBRAS σας φαίνεται πολύ εξωτική, υπάρχουν και δύο ευρωπαϊκοί κολοσσοί που είναι τσάμπα και είναι και σε ευρώ.

Η πρώτη είναι η TOTALENERGIES η οποία παίζει στα 46.60€ με την Goldman Sachs να δίνει τιμή στόχο τα 68.00€.

Μια απόδοση της τάξης του 45.92% με προσδοκώμενη μερισματική απόδοση για το 2022 και το 2023 της τάξης του 7%. Ακόμα, η TOTALENERGIES παίζει με ένα EV/EBITDA 2022e = 2.3 και με ένα EV/EBITDA 2023e = 2.2.

Όπως βλέπετε, οι πετρελαϊκές αυτή την στιγμή παίζουν με απίστευτα χαμηλό προσδοκώμενο EV/EBITDA.

Ο λόγος είναι επειδή είναι “μαύρες”. Εάν σας το έλεγαν αυτό πριν από 5 χρόνια, ότι θα έπαιζαν με τέτοιους προσδοκώμενους πολλαπλασιαστές, θα σας περνούσαν για τρελούς.

Για να ξέρετε, δεν είναι μόνο η γαλλική TOTALENERGIES που είναι τόσο τσάμπα

Είναι και ο ισπανικός πετρελαϊκός κολοσσός REPSOL η οποία με τιμή τα 11.92€ και με βάση τα στοιχεία της Goldman Sachs, παίζει με ένα προσδοκώμενο EV/EBITDA 2022e = 2 και EV/EBITDA 2023e = 1.8.

Στην τιμή των 11.92€, έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 5% για το 2022 και 6% για το 2023.

Η Goldman Sachs δίνει τιμή στόχο για την REPSOL τα 18.00€.

Από 12.80€ που έπαιζε χθες, αυτό είναι μια προσδοκώμενη απόδοση της τάξης του 40.62%.

Όπως αντιλαμβάνεστε λοιπόν φίλοι αναγνώστες, ότι εάν δούμε όλη την εικόνα, τα ΕΛΠΕ και η ΜΟΤΟΡ ΟΙΛ είναι φθηνές με καλή μερισματική απόδοση αλλά όχι κάτι το εξόφθαλμα υποτιμημένο.

Άρα, εάν κάποιος επενδυτής θέλει να έχει έκθεση στον κλάδο του πετρελαίου, ο The Value Investor βλέπει περισσότερη αξία στην TOTALENERGIES και στην REPSOL και φυσικά, όσοι ψάχνονται για μέρισμα, η PETROBRAS βγάζει μάτια.

Από την άλλη, υπάρχει το εξής οξύμωρο.

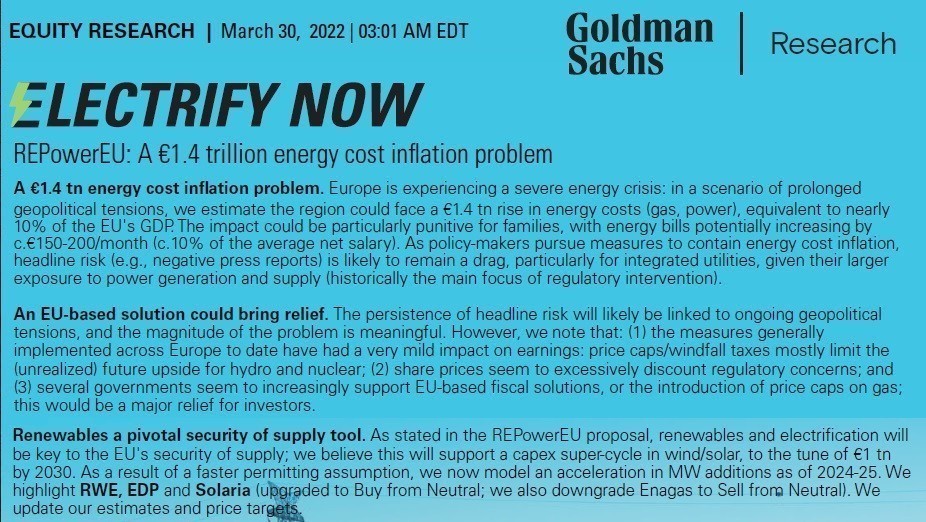

Η Goldman Sachs, σε πρόσφατό της report αναβαθμίζει την ισπανική SOLARIA και δίνει τιμή στόχο τα 25.00€.

Εδώ η αποτίμηση είναι ήδη στην στρατόσφαιρα.

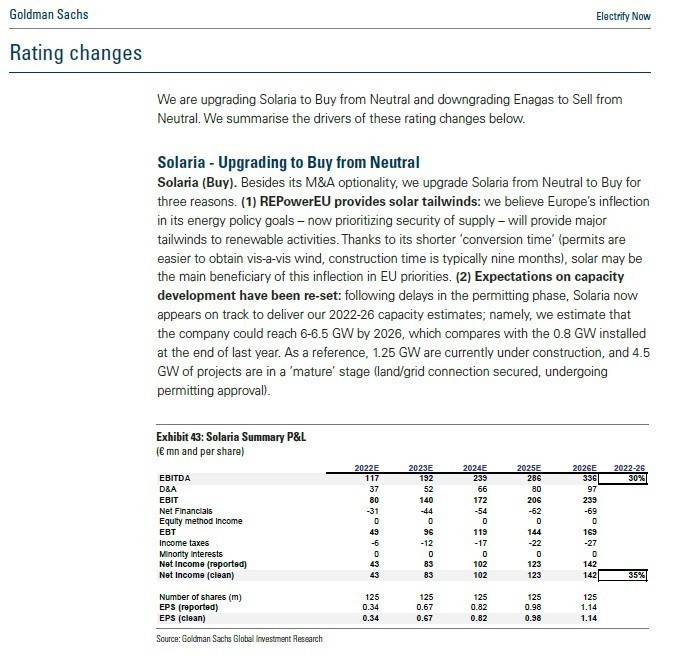

Για να καταλάβετε, η Goldman Sachs υπολογίζει ότι η SOLARIA το 2022 θα εμφανίσει EBITDA της τάξης των 117 εκ ευρώ.

Με την τιμή στα 22.80€ αυτό σημαίνει ότι η SOLARIA έχει μια κεφαλαιοποίηση της τάξης του 2.85 δις ευρώ.

Με προβλεπόμενο καθαρό δανεισμό της τάξης των 887 εκ ευρώ το 2022, αυτό σημαίνει ότι παίζει με ένα EV/EBITDA 2022e = 31.94. 31.94 η SOLARIA και 2 η REPSOL.

Χαοτική η διαφορά φίλοι αναγνώστες, όπως βλέπετε.

Ο λόγος είναι ότι η SOLARIA είναι το μέλλον

Για να γνωρίζετε, αυτή τη στιγμή είμαστε στην αρχή μιας μεγάλης “πράσινης” επανάστασης.

Η πρόοδος της ενεργειακής τεχνολογίας είναι ήδη εξαιρετικά γρήγορη.

Μπορεί κάποιος να ισχυριστεί ότι ζούμε σε μια επανάσταση, η οποία συχνά δεν αναγνωρίζεται.

Το κόστος των βασικών τεχνολογιών έχει μειωθεί δραματικά: μόνο από το 2010 κατά περισσότερο από 80% για τα φωτοβολταϊκά, κατά περισσότερο από 45% για τον άνεμο (στην ξηρά) και κατά ένα απίστευτο 90% για τις μπαταρίες λιθίου.

Γνωρίζουμε ήδη ότι το κόστος θα συνεχίζει να μειώνεται με γρήγορους ρυθμούς.

Η δεκαετία του 2020 θα είναι μια από τις πιο ανατρεπτικές δεκαετίες στην ιστορία της ενεργειακής βιομηχανίας.

Για να καταλάβετε, η SOLARIA έχει τώρα εγκατεστημένη ισχύ μόνο 800 MW από φωτοβολταϊκά και άλλα 1250 MW υπό κατασκευή τα οποία θα έχουν ολοκληρωθεί σε 1 χρόνο περίπου.

Ο στόχος της είναι στο τέλος του 2026 να έχει εγκατεστημένη ισχύ 6000-6500 MW από φωτοβολταϊκά.

Τα οποία, σύμφωνα με την Goldman Sachs, στο τέλος του 2026 θα δίνουν EBITDA της τάξης των 336 εκ ευρώ και κέρδη της τάξης των 142 εκ ευρώ.

Δηλαδή φίλοι αναγνώστες, η επενδυτική κοινότητα αγοράζει σήμερα την SOLARIA στα 22.85€ πληρώνοντας ένα P/E 2026e = 20.

Αγοράζουν τώρα τα κέρδη του 2026. Αυτό γίνεται γιατί η SOLARIA είναι το απόλυτο play για παραγωγή ενέργειας από φωτοβολταϊκά στα ευρωπαϊκά χρηματιστήρια.

Για να καταλάβετε, και η δικιά μας η ΔΕΗ και η MYTILINEOS, θέλουν να κάνουν μεγάλο μπάσιμο στα φωτοβολταϊκά.

Η ΔΕΗ ΔΕΗ 0% 11,75 έχει περίπου τον ίδιο στόχο με την SOLARIA με ορίζοντα το 2026 στην εγκατάσταση φωτοβολταϊκών.

Δεν είναι τυχαίο άλλωστε η χθεσινή άνοδος της μετοχής της ΔΕΗ κατά 7.37%, στα 8.45€.

Όσοι αγοράζουν ΔΕΗ, αγοράζουν το “πράσινο” μέλλον της ΔΕΗ, όχι το παρελθόν.

Στον ΜΥΤΙΛΗΝΑΙΟ τα πράγματα είναι ακόμα πιο ξεκάθαρα

Θα γίνει μια μηχανή παραγωγής μετρητών λόγω κυρίως του αλουμινίου που θα μπορεί να βγάζει 500 εκ ευρώ ελεύθερες ταμειακές ροές οι οποίες θα κατευθυνθούν για την ανάπτυξη φωτοβολταϊκών πάρκων.

Για να καταλάβετε όμως, πολύ λίγοι έχουν δώσει βαρύτητα στην εκκολαπτόμενη MYTILINEOS RENEWABLES.

Στο πρόσφατο report της Πειραιώς που έδωσε τιμή στόχο τα 23.80€ για την MYTILINEOS, ο αναλυτής έδωσε για αποτίμηση τα 1500 MW από φωτοβολταϊκά να αξίζουν 188.2 εκ ευρώ.

Αποτίμηση ανέκδοτο όταν ήδη η SOLARIA κοστίζει 2.85 δις ευρώ στο ταμπλό και η Goldman Sachs της δίνει δίκαιη αποτίμηση τα 3.125 δις ευρώ έχοντας ολοκληρώσει 6000 MW από φωτοβολταϊκά.

Αντιλαμβάνεστε λοιπόν φίλοι αναγνώστες ότι η αγορά δεν έχει πάρει καθόλου χαμπάρι ότι μέσα στην MYTILINEOS υπάρχει και η MYTILINEOS RENEWABLES.

Αυτό είναι το κρυφό χαρτί το οποίο θα το ανακαλύψει και θα το καταλάβει εν ευθέτω χρόνω η αγορά.

Αυτή την στιγμή, η MYTILINEOS είναι η απόλυτη μηχανή παραγωγής μετρητών σε τιμή ευκαιρίας.

Ο αναλυτής της Πειραιώς προβλέπει ότι το 2026 η MYTILINEOS θα έχει 504.4 εκ ευρώ ελεύθερες ταμειακές ροές. Νούμερο κολοσσιαίο. Δηλαδή παίζει τώρα με μια προσδοκώμενη απόδοση ελεύθερων ταμειακών ροών της τάξης του 22.41%.

Κανονικό ΑΤΜ θα γίνει η MYTILINEOS

Με το που ξεκίνησε ο πόλεμος στην Ουκρανία, πήραν φωτιά οι μετοχές των εταιρειών παραγωγής ενέργειας από ΑΠΕ.

Δεν είναι τυχαίο άλλωστε ότι τον τελευταίο καιρό έχει πάρει φωτιά και η μετοχή της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗΣ ΤΕΝΕΡΓ -0,16% 19,32 η οποία έκλεισε χθες στα 16.82€ έχοντας δηλαδή μια κεφαλαιοποίηση της τάξης των 1.948 δις ευρώ.

Με βάση την εκτίμηση του αναλυτή της Euroxx που περιμένει 910.2 εκ ευρώ καθαρό δανεισμό και καθαρά EBITDA της τάξης των 156.9 εκ ευρώ, αυτό σημαίνει ότι η ΤΕΝΕΡΓΑ παίζει με ένα προσδοκώμενο EV/EBITDA 2022e = 18.21.

Απίστευτο και όμως αληθινό

Και αυτό στο ελληνικό χρηματιστήριο γιατί το μέλλον της ενέργειας είναι από αέρα και από ήλιο και οι επενδυτές το χρυσοπληρώνουν.

Είδατε, με τι πολλαπλασιαστή παίζει η SOLARIA.

Ο The Value Investor πιστεύει ακράδαντα ότι άνετα κάποιο ξένο fund θα πλήρωνε τώρα 2 δις για το 100% της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗΣ.

Απόλυτα ευνοημένη από τις πρόσφατες εξελίξεις οι μέτοχοι της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗΣ.

Το επενδυτικό μέλλον είναι “πράσινο”.

Όσο μεγαλύτερα “πράσινα” EBITDA θα έχουν οι ΕΛΠΕ, ΜΟΗ, ΔΕΗ και ΜΥΤΙΛΗΝΑΙΟΣ με τόσο υψηλότερο EV/EBITDA θα δικαιολογούν να παίζουν.

Φίλοι αναγνώστες σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Διαβάστε επίσης

Η νέα τάξη πραγμάτων στο ελληνικό ΧΑ: Τέρνα Ενεργειακή, Mytilineos, Βιοχάλκο και Cenergy

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νίκος Νικολόπουλος: Στο νοσοκομείο Πατρών μετά από τροχαίο – Κατέληξε στο οδόστρωμα

- Eni: Υπαρκτός ο κίνδυνος νέας επιδείνωσης της ενεργειακής κρίσης – «Η Ευρώπη θα εξαρτηθεί από το αμερικανικό LNG»

- Φωτιά στο Περιβολάκι Θεσσαλονίκης: Μήνυμα του 112 στους κατοίκους

- ΣΥΡΙΖΑ: Επιστρέφει στην Κοινοβουλευτική Ομάδα ο Παύλος Πολάκης – Συνεχίζεται στις 18 Ιουλίου η Κεντρική Επιτροπή