H Alpha Bank, η Mytilineos, τι θα συμβεί με τον MSCI και τις τράπεζες. Η “παγίδα” με την Profile και τι συμβαίνει με την ΕΥΑΠΣ και τα ΕΛΠΕ.

Φίλοι αναγνώστες, η στήλη του Value Investor είναι ιδιαίτερα ευτυχής διότι μέσα σ’ αυτούς τους πρώτους 2 μήνες οι μετοχές που σας έχει προτείνει έχουν πάει εξαιρετικά καλά.

Στη δε περίπτωση της ALPHA BANK, το timing δεν θα μπορούσε να ήταν καλύτερο.

Από τα 0.90€ που βροντοφώναξε η στήλη αγοράστε τώρα, την Παρασκευή η μετοχή έκλεισε στο 1.3480€.

Μία απόδοση της τάξης του 49.77%. O Τίτλος του κειμένου στις 28 Μαρτίου 2021 ήταν “Ποιο είναι τώρα το απόλυτο play του Ελληνικού Χρηματιστηρίου“.

Και αυτή είναι πραγματική απόδοση φίλοι αναγνώστες, όχι εικονική όπως σε εταιρείες μικρότερης κεφαλαιοποίησης που έχουν αντίστοιχες αποδόσεις αλλά γίνονται με πολύ λίγα χρήματα.

Εκτός όμως από την ALPHA BANK ΑΛΦΑ 0% 1,68 , η στήλη βροντοφώναξε και είπε ότι είναι τεράστια ευκαιρία η αύξηση μετοχικού κεφαλαίου της ΠΕΙΡΑΙΩΣ.

Αλλά χωρίς να αγοράσει πρώτα κάποιος μετοχές πριν από την αύξηση αλλά να περιμένει να εγγραφτεί χωρίς μετοχές στην τιμή της αύξησης και ότι πάρει.

Και εδώ καλύτερα δεν γίνεται.

Η ΠΕΙΡΑΙΩΣ ΠΕΙΡ 0,27% 3,74 έκλεισε την Παρασκευή, στην πρώτη μέρα διαπραγμάτευσης μετά την αύξηση μετοχικού κεφαλαίου στο 1.60€ με τον κολοσσιαίο όγκο 85.65 εκ μετοχών.

Όποιος λοιπόν ιδιώτης ήθελε, πουλούσε γράφοντας ένα κέρδος της τάξης του 39.13% από την τιμή της αύξησης.

Φίλοι αναγνώστες, στο χρηματιστήριο δεν χωράει το συναίσθημα.

Κάποιος πρέπει να μπορεί να διακρίνει σωστά την τάση, την μεγάλη εικόνα δηλαδή.

Όλοι αυτοί που σας έλεγαν να ΜΗΝ αγοράσετε ALPHA BANK, EUROBANK ΕΥΡΩΒ 0% 2,10 και ΕΘΝΙΚΗ ΕΤΕ 0% 7,87 και μακριά από την ΠΕΙΡΑΙΩΣ, δεν ξέρουν τώρα που να κρυφτούν.

Το ότι στην ΠΕΙΡΑΙΩΣ και στις άλλες 3 συστημικές τράπεζες χάθηκαν ένα σκασμό λεφτά από τους long παίκτες, αυτό το ξέρουν όλοι.

Το θέμα ήταν πριν από 2 μήνες τι κάναμε. Όταν βροντοφώναξε δηλαδή ο Value Investor ότι κατά την προσωπική του άποψη οι τράπεζες ήταν το hot play της αγοράς.

Ο MSCI, η Eurobank και η Εθνική

Όμως τώρα, φίλοι αναγνώστες, θέλει πολύ μεγάλη προσοχή.

Ο Value Investor πιστεύει ότι τώρα πρέπει να κλειδώσουμε τα κέρδη μας στην τράπεζα Πειραιώς και στην ALPHA BANK και σε καλύτερες τιμές, λόγω της ένταξής τους στον MSCI στην EUROBANK και στην ΕΘΝΙΚΗ.

Ο λόγος είναι γιατί καλώς ή κακώς η αύξηση μετοχικού κεφαλαίου της ΠΕΙΡΑΙΩΣ ήταν τεράστια επιτυχία, και για την τράπεζα και για τους νέους μετόχους της.

Μετά από αυτή την επιτυχία έχουμε την αίσθηση ότι μπορεί ανά πάσα στιγμή κάποια από τις 3 συστημικές τράπεζες να κάνει αύξηση μετοχικού κεφαλαίου.

Όχι αναγκαστική αλλά για ανάπτυξη.

Όμως, κάτι τέτοιο θα ασκήσει πιέσεις στην εκάστοτε μετοχή.

Όταν λοιπόν βγάζουμε τόσο μεγάλες αποδόσεις σε τόσο σύντομο χρονικό διάστημα, παίρνουμε τα λεφτά και τρέχουμε.

Η απληστία είναι κακός σύμβουλος.

Όπως έχετε καταλάβει φίλοι αναγνώστες, από την πολύ δύσκολη περίπτωση της τράπεζας ΠΕΙΡΑΙΩΣ, αλλά και γενικότερα στις αγορές και ειδικότερα στο ελληνικό χρηματιστήριο, ένα είναι το σπίτι με την μεγαλύτερη επιρροή καλώς ή κακώς, αυτό της GOLDMAN SACHS.

Η στήλη από την αρχή σας έχει προσφέρει πρώτη και κατ’ αποκλειστικότητα απόψεις της κορυφαίας αμερικάνικης επενδυτικής τράπεζας.

Για να σας φρεσκάρουμε την μνήμη, η GOLDMAN SACHS ήταν η πρώτη επενδυτική τράπεζα που είχε μιλήσει ότι έρχεται μεγάλη άνοδος στα εμπορεύματα.

Για να καταλάβετε, κανένα άλλο σπίτι, ούτε ελληνικό, ούτε ξένο, είχε πιστέψει στην άνοδο των εμπορευμάτων.

Για να καταλάβετε τι έχει γίνει τους τελευταίους μήνες, ο χαλκός πέρασε και τα ψηλά που είχε κάνει το 2011 και την Παρασκευή έγραψε 10232 δολάρια/τόνος.

Το αλουμίνιο παίζει στα 2500 δολάρια/τόνος, η ξυλεία διαπραγματεύεται στα $1600/MBF ενώ μόλις ένα χρόνο πριν βρισκόταν κάτω από τα 300 δολάρια.

Τέτοια άνοδο ούτε το Bitcoin.

Αλλά και τα γεωργικά προϊόντα δεν πάνε πίσω.

Οι τιμές όλων σχεδόν έχουν εκτοξευθεί.

Αυτό είναι κάτι φίλοι αναγνώστες που θέλει τεράστια προσοχή στην επενδυτική στρατηγική γιατί αν ανεβαίνει πχ η τιμή του σταριού που έχει ήδη ανέβει, αυτό είναι τεράστιο πρόβλημα για τις αλευροβιομηχανίες.

Για να κερδίσει ο αλευροβιομήχανος από μια τέτοια εξέλιξη, πρέπει να είχε πολλά σιλό και μεγάλα και να είχε προβλέψει την άνοδο για να αποθηκεύσει όσο περισσότερο στάρι μπορεί με χαμηλή τιμή.

Έτσι ώστε να έχει το χαμηλότερο κόστος παραγωγής απ’ όλους και για το μεγαλύτερο χρονικό διάστημα και αν θέλει και του περισσεύει να πουλήσει κι ένα κομμάτι από το στάρι που έχει αποθηκεύσει και να βγάλει ένα πολύ μεγάλο κέρδος σαν trader.

Το πρόβλημα είναι ότι καμία ελληνική αλευροβιομηχανία δεν έχει κάνει κάτι τέτοιο.

Και μπορεί να γράψει την πρώτη χρονιά λογιστικό κέρδος από την αύξηση της τιμής στα αποθέματα του σταριού αλλά το πραγματικό κόστος θα έχει ανέβει στον Θεό.

Και αν το παρελθόν είναι καλός σύμβουλος είναι πολύ δύσκολο να μετακυλιστεί όλη αυτή η αύξηση του κόστους στον καταναλωτή χωρίς να πέσει η κατανάλωση.

Αυτοί που είναι 100% κερδισμένοι από το ράλι των εμπορευμάτων είναι οι RAW-ΑΔΕΣ όπως το Αλουμίνιο της Ελλάδος.

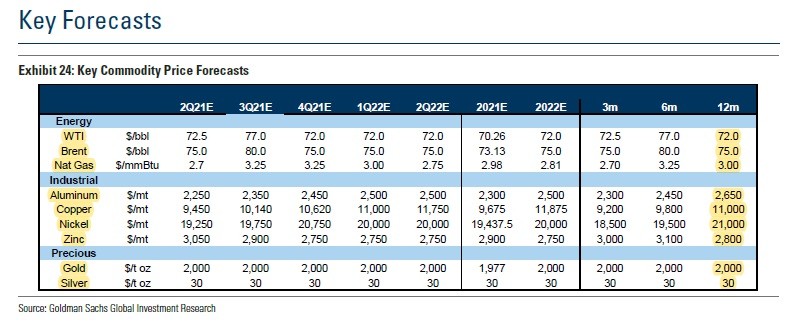

Το απίστευτο φίλοι αναγνώστες είναι ότι στις 7 Μαΐου η GOLDMAN SACHS έβγαλε καινούργιο report που κατ’ αποκλειστικότητα και πρώτοι το διαβάζετε μέσα από την στήλη του Value Investor λέγοντας ότι βλέπει περεταίρω άνοδο στα εμπορεύματα (βλ. πίνακα παρακάτω) κατά μέσο όρο 13.5%.

Βλέπει πχ το αλουμίνιο στα 2650 $/mt και το χαλκό στα 11000 $/mt.

Αυτό έχει τεράστια σημασία γιατί όπως είπε και ο θρύλος των επενδύσεων Warren Buffet στη γενική συνέλευση των μετόχων της Berkshire Hathaway “βλέπουμε πολύ σημαντική άνοδο του πληθωρισμού”.

Αυτό σημαίνει ότι πλέον ο πληθωρισμός είναι πραγματικός.

Το reflation trade ήρθε εδώ για να μείνει.

Όμως, η GOLDMAN SACHS δεν είναι ότι βλέπει μόνο λαμπρό μέλλον στα εμπορεύματα, πιστεύει ακράδαντα ότι οι επόμενες δεκαετίες θα ανήκουν στον μετασχηματισμό των οικονομιών από τα ορυκτά καύσιμα και τον άνθρακα στην εποχή του ηλεκτρισμού και της πράσινης ανάπτυξης.

Πάλι, δεν είναι τυχαίο ότι σνομπάρει πλέον επιδεικτικά τα διυλιστήρια και τις ενεργειακές εταιρείες οι οποίες δεν έχουν βάλει στόχο να πρασινίσουν το ενεργειακό τους προφίλ.

Ο μετασχηματισμός των ΕΛΠΕ

Δεν είναι τυχαίο άλλωστε ότι μόλις τώρα τα ΕΛΠΕ ΕΛΠΕ -0,13% 7,66 που κατά την άποψή μας πολύ σωστά κάνουν, μετατρέπονται σε έναν σύγχρονο ενεργειακό όμιλο με το βλέμμα στραμμένο στην πράσινη ενέργεια.

Όπως τόνισε ο κ. Σιάμισης, είναι αναγκαιότητα ο μετασχηματισμός των ΕΛΠΕ.

Δεν θα μπορούσαμε να συμφωνήσουμε περισσότερο.

Γι’ αυτό άλλωστε η GOLDMAN SACHS προτείνει οι επενδυτές να αγοράζουν pure renewable plays με ένα EV/EBITDA = 10 ενώ για διυλιστήρια και ενεργειακούς κολοσσούς τα οποία δεν έχουν στα σκαριά επενδυτικά προγράμματα τα οποία θα πρασινίζουν το προφίλ του ενεργειακού μίγματός τους να θεωρούν εύλογη μια αποτίμηση με EV/EBITDA = 3.5 και μερισματική απόδοση = 7%.

Όπως αντιλαμβάνεστε, η GOLDMAN SACHS μας λέει ξεκάθαρα ότι το μέλλον είναι ΠΡΑΣΙΝΟ και περνάει μέσα από τον ηλεκτρισμό ο οποίος πρέπει να παράγεται από ανανεώσιμες πηγές ενέργειας.

Ακόμα, πιστεύει ακράδαντα ότι για τα επόμενα 2-3 χρόνια ο κλάδος των εμπορευμάτων και ειδικότερα του χαλκού και του αλουμινίου θα είναι πάρα πολύ δυνατός.

Για καλή μας τύχη φίλοι αναγνώστες, το ελληνικό χρηματιστήριο έχει μια εταιρεία που περικλείει και τα 3 αυτά στοιχεία.

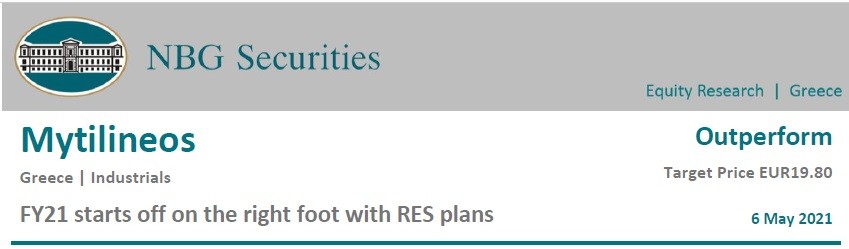

Το report της NBG για την Mytilineos

Αυτή είναι η MYTILINEOS ΜΥΤΙΛ 0% 36,70 .

Την Παρασκευή έβγαλε καινούργιο report για την εταιρεία η NBG Securities με τιμή στόχο τα 19.80€ (βλ. πίνακα παρακάτω).

Το report όμως κρύβει λαβράκια.

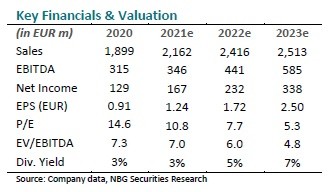

Στη σελίδα 3 ο αναλυτής για να βγάλει την τιμή στόχο τα 19.80€ χρησιμοποιεί το μοντέλο προεξόφλησης ταμειακών ροών και χρησιμοποιεί για μεσοσταθμικό κόστος κεφαλαίου (WACC) = 8.7%.

Η στήλη θεωρεί εύλογο ένα WACC 7% κάτι το οποίο με τις ίδιες εκτιμήσεις όπως αντιλαμβάνεστε αν χρησιμοποιούνταν θα έδινε πολύ υψηλότερη τιμή στόχο.

Φίλοι αναγνώστες, ο αναλυτής προβλέπει ότι η MYTILINEOS το 2023 θα έχει EBITDA 585 εκ ευρώ και κέρδη μετά φόρων και μετά δικαιωμάτων 338 εκ ευρώ και καθαρό δανεισμό 1.012 δις ευρώ.

Επειδή του Value Investor του αρέσει να είναι πάντα ΠΟΛΥ συντηρητικός εμείς πιστεύουμε ότι αυτά τα νούμερα θα βγουν το 2024, ένα χρόνο μετά δηλαδή. Προσέξτε τώρα φίλοι αναγνώστες.

Η MYTILINEOS μέχρι τώρα έχει αγοράσει 6.714.895 ίδιες μετοχές τις οποίες ως γνωστό και θα ακυρώσει.

Δηλαδή, ο σωστός αριθμός μετοχών για την MYTILINEOS είναι 136.176.266 μετοχές.

Για να παίξει η MYTILINEOS με ένα EV/EBITDA 2023e = 8 με βάση τις εκτιμήσεις του αναλυτή της ΕΘΝΙΚΗΣ αυτό μας δίνει μια τιμή στόχο τα 26.93€.

Η μετοχή του ΜΥΤΙΛΗΝΑΙΟΥ έκλεισε την Παρασκευή στα 15.53€, δηλαδή μια προσδοκώμενη απόδοση της τάξης του 73.4%.

Φίλοι αναγνώστες όμως για τον Value Investor ο δείκτης EV/EBITDA είναι μια από τις πολλές μεθόδους αποτίμησης για μια εταιρεία και όχι η πιο σημαντική.

Εμάς φίλοι αναγνώστες μας ενδιαφέρουν τα κέρδη.

Το EV/EBITDA είναι καλό για τους τραπεζίτες, για τα μεγαλοστελέχη που θέλουν να κάνουν empire building αλλά όχι για τους μικρομετόχους διότι αυτό που μετράει τελικά είναι τα κέρδη μετά φόρων και μετά δικαιωμάτων γιατί από εκεί βγαίνουν τα μερίσματα και σε συνδυασμό με υψηλές ελεύθερες ταμειακές ροές είναι η πεμπτουσία της υγείας μιας εταιρείας.

Όλα αυτά τα χρόνια μας είχαν τρελάνει με το πόσο χαμηλό EV/EBITDA είχε η ΙΝΤΡΑΛΟΤ και η MIG.

Τα αποτελέσματα τα έχετε δει φίλοι αναγνώστες, οι μετοχές έχουν εξαϋλωθεί και οι μόνοι κερδισμένοι μέχρι στιγμής είναι οι τραπεζίτες, τα μεγαλοστελέχη και τα μέλη διοικητικού συμβουλίου.

Οι μέτοχοι στον άσο.

Έτσι λοιπόν, ενώ θα βγουν όλοι οι κακοπροαίρετοι να πουν καλά η MYTILINEOS τιμή στόχο στα 26.93€;

Και όμως, φίλοι αναγνώστες σε αυτή την τιμή θα έχει μια κεφαλαιοποίηση της τάξης των 3.668 δισ. ευρώ.

Με προσδοκώμενα κέρδη το 2023, 338 εκ. ευρώ με βάση την εκτίμηση του αναλυτή της ΕΘΝΙΚΗΣ αυτό μας δίνει ένα P/E 2023e = 10.85.

Εμείς δεν ξέρουμε πολλές εταιρείες με μεγάλη ανάπτυξη να παίζουν με τόσο χαμηλό P/E.

Profile: Καμία οργανική ανάπτυξη

Εδώ έχουμε κουραστεί να διαβάζουμε ότι εταιρείες πληροφορικής της Ελλάδας είναι ο νέος NASDAQ.

Κατά την ταπεινή μας άποψη, δεν υπάρχει καμία σύγκριση.

Κατά το πλείστων, οι ελληνικές εταιρείες πληροφορικής είναι εμπορικάντζες.

Πουλάνε δηλαδή προϊόντα λογισμικού ξένων εταιρειών στην Ελλάδα.

Δεν υπάρχει πρωτογενής παραγωγή λογισμικού ή κάποιας τόσο δυνατής καινοτόμου ιδέας.

Φυσικά, υπάρχουν και εξαιρέσεις όπως η PROFILE που παράγει δικό της λογισμικό.

Φυσικά, δεν παράγει κάτι πρωτότυπο.

Υπάρχουν πάρα πολλές ξένες εταιρείες που παράγουν σχεδόν το ίδιο προϊόν.

Όμως η PROFILE είναι σε ένα πολλά υποσχόμενο κλάδο, αυτός της FINTECH.

Δυστυχώς όμως φίλοι αναγνώστες, ανάπτυξη το 2020 δεν υπήρχε.

Άνθρακας ο θησαυρός.

Οι πωλήσεις από 15.76 εκ ευρώ μειώθηκαν στα 15.04 εκ ευρώ.

Μιλάμε για πολύ μικρές πωλήσεις σε απόλυτο νούμερο.

Οργανική ανάπτυξη καμία.

Η ανάπτυξη που περιμένουν οι μέτοχοι είναι από εξαγορές.

Δυστυχώς όμως φίλοι αναγνώστες, δεν μειώθηκαν μόνο οι πωλήσεις αλλά και τα EBITDA.

Από 4.346 εκ ευρώ μειώθηκαν στα 4.217 εκ ευρώ.

Το χειρότερο από όλα όμως είναι ότι τα κέρδη μετά φόρων και δικαιωμάτων μειοψηφίας καταποντίστηκαν κατά 48.72%, από 1.769 εκ ευρώ σε 907.3 χιλ ευρώ.

Συγχρόνως, η εταιρεία εμφάνισε καθαρά μετρητά (αφαιρώντας και το leasing) 9.232 εκ ευρώ.

Η μετοχή την Παρασκευή έκλεισε στα 4.97€.

Δηλαδή, έχει μια κεφαλαιοποίηση της τάξης των 59.16 εκ ευρώ.

Παίζει δηλαδή με ένα P/E 2020 = 65.2 και με ένα P/Sales = 3.93 και με ένα EV/EBITDA 2020 = 11.84.

Μπράβο τους. Είναι μάγκες, δεν το συζητάμε.

Εμείς θα θέλαμε και άλλες αξιόλογες εταιρείες να παίζουνε με τους ίδιους αριθμοδείκτες.

Έτσι, να πάμε όλοι πιο ψηλά.

Φυσικά, εμείς είμαστε περίεργοι να δούμε πότε θα βγάλει η PROFILE 5.45 εκ ευρώ κέρδη μετά φόρων και μετά δικαιωμάτων για να παίζει με ένα προσδοκώμενο P/E = 10.85.

Επειδή η στήλη λέγεται the Value Investor, εμείς αντί της PROFILE που είναι για growth investors σας προτείνουμε την ΕΥΑΠΣ που έχει σχεδόν την ίδια τιμή με την PROFILE, 4.96€ η ΕΥΑΠΣ, 4.97€

ΕΥΑΠΣ: Μετοχή με αξία

Πουλάς μια μετοχή της PROFILE δηλαδή και παίρνεις μια μετοχή της ΕΥΑΠΣ.

Η ΕΥΑΠΣ στα 4.96€ έχει μια κεφαλαιοποίηση της τάξης των 180 εκ ευρώ.

Αυτό όμως που αρέσει πάρα πολύ στον Value Investor στην περίπτωση της ΕΥΑΠΣ είναι ότι οι παροχές αποζημίωσης μειώθηκαν από 2.044 εκ ευρώ το 2019 σε 1.993 εκ ευρώ το 2020.

Για να έχετε μια αίσθηση το πόσο σημαντικό είναι αυτό το νούμερο, η ΕΥΔΑΠ έχει υποχρεώσεις για παροχές προς τους εργαζόμενους 358.993 εκ ευρώ και το χειρότερο είναι ότι αυτές αυξήθηκαν από 339.184 εκ ευρώ.

Αυτά τα λεφτά φίλοι αναγνώστες τα χρωστάει η ΕΥΔΑΠ ΕΥΔΑΠ 0,87% 5,82.

Μπορεί να μην πρέπει να τα πληρώσει τώρα αλλά δεν τα γλιτώνει με τίποτα.

Και αυτός είναι ο λόγος που το χαρτί έπεσε ενώ της ΕΥΑΠΣ ανέβηκε.

Οι ξένοι διαχειριστές δεν τρώνε κουτόχορτο.

Ενώ η ΕΥΔΑΠ έχει ταμείο 462.44 εκ ευρώ, αν αφαιρέσεις τα 358.993 εκ ευρώ που χρωστάει στους εργαζόμενους, αυτό σημαίνει ότι το καθαρό πραγματικό ταμείο είναι 103.455 εκ ευρώ.

Ενώ στην ΕΥΑΠΣ η εταιρεία έχει ταμείο 81.916 εκ ευρώ, έχει υποχρεώσεις για μισθώσεις 438 χιλ ευρώ δηλαδή καθαρό ταμείο 81.478 εκ ευρώ.

Αν αφαιρέσουμε τώρα τις υποχρεώσεις προς τους εργαζόμενους που είναι 1.993 εκ ευρώ, αυτό σημαίνει ότι η ΕΥΑΠΣ έχει καθαρό ταμείο 79.923 εκ ευρώ.

Δηλαδή το 44.40% της κεφαλαιοποίησης.

Η ΕΥΑΠΣ παρουσίασε EBITDA το 2020 της τάξης του 22.6 εκ ευρώ.

Δηλαδή η ΕΥΑΠΣ παίζει με ένα EV/EBITDA 2020 = 4.42 και με ένα P/E 2020 = 8.43 αν αφαιρέσουμε τα μετρητά από την κεφαλαιοποίηση.

Η ΕΥΔΑΠ, αν αφαιρέσουμε από το καθαρό ταμείο τις παροχές προς εργαζόμενους και χρησιμοποιήσουμε το προσαρμοσμένο EBITDA του 2020 το οποίο ήταν 111.8 εκ ευρώ, αυτό μας δίνει ένα προσαρμοσμένο EV/EBITDA 2020 = 6.99.

Για να σας φρεσκάρουμε την μνήμη η ΕΥΑΠΣ παίζει με ένα προσαρμοσμένο EV/EBITDA 2020 = 4.42.

Χαώδης η διαφορά.

Φυσικά, δεν πρέπει να ξεχνάμε ότι η ΕΥΑΠΣ είναι μια κανονική μηχανή παραγωγής μετρητών.

Το 2020 είχε ελεύθερες ταμειακές ροές της τάξης των 15.31 εκ ευρώ ενώ η PROFILE το 2020 είχε ελεύθερες ταμειακές ροές (ελεύθερες ταμειακές ροές από λειτουργικές δραστηριότητες 2.572 εκ ευρώ – capex 2.130 εκ ευρώ = ) 442 χιλ. ευρώ.

Κατά την ταπεινή λοιπόν γνώμη του Value Investor, η ΕΥΑΠΣ είναι μια μηχανή παραγωγής μετρητών σε τιμή ευκαιρίας.

Φυσικά, εδώ πρέπει να γνωρίζετε φίλοι επενδυτές ότι επειδή δεν τίθεται να ιδιωτικοποιηθεί ούτε η ΕΥΔΑΠ ούτε η ΕΥΑΠΣ ώστε να γίνουν πολύ περισσότερο αποδοτικές σαν εταιρείες πρέπει πάντα να τις βλέπουμε σαν dividend plays.

Η ΕΥΑΠΣ κατά την ταπεινή μας γνώμη είναι το απόλυτο καταφύγιο.

Φίλοι αναγνώστες πρέπει πάντα να θυμάστε ότι η πιπίλα του EV/EBITDA δεν φτάνει μόνο.

Οι εκάστοτε εταιρείες πρέπει να βγάζουν μεγάλα κέρδη τα οποία να συνοδεύονται από υψηλές ελεύθερες ταμειακές ροές, να είναι δηλαδή πραγματικά τα κέρδη και όχι faux, και έτσι να μπορούν να δίνουν υψηλό μέρισμα από τις καθαρές ελεύθερες ταμειακές ροές και όχι με δανεικά.

Φίλοι αναγνώστες σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης τουwww.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κερατέα: Συνελήφθη 43χρονη για εμπρησμό κατ΄εξακολούθηση – Έβαλε δύο φωτιές σε διάστημα 20 λεπτών

- Ολλανδία: Για πρώτη φορά πραγματοποιήθηκε ευθανασία σε παιδί κάτω των 12 ετών

- Πούτιν: Η Δύση με το NATO προετοιμάζεται για πόλεμο εναντίον της Ρωσίας

- Το δολάριο σκαρφαλώνει στο υψηλότερο επίπεδο από τον Νοέμβριο