Σήμερα αναφερόμαστε στις μετοχές της Τράπεζας Πειραιώς, της Cenergy και της Mytilineos.

H στήλη είναι ιδιαίτερα ευτυχής γιατί για πρώτη φορά μετά από πολλά χρόνια το ελληνικό χρηματιστήριο αποκτά ζωντάνια και προοπτική.

Την εβδομάδα που διόρθωσε το αμερικάνικο, το ελληνικό χρηματιστήριο συνέχισε να κινείται ανοδικά, να κάνει δηλαδή το περιβόητο decoupling, με ατμομηχανή τις τράπεζες.

Τίποτα δεν γίνεται τυχαία, ειδικά στις αγορές.

Αυτή εδώ η στήλη θα προσπαθήσει να σας παρουσιάζει διάφορα report ξένων οίκων κατ’ αποκλειστικότητα.

Δεν είναι τυχαίο άλλωστε ότι στο πρώτο άρθρο του Value Investor την 1η Μαρτίου σας είχαμε παρουσιάσει ένα report από την UBS που είχε μέσα την ΜΟΤΟΡ ΟΙΛ ΜΟΗ 1,86% 23,04 και δεν εμφανίστηκε σε κανένα άλλο ηλεκτρονικό μέσο.

Πιστεύουμε ακράδαντα ότι η επεξεργασία τέτοιων report είναι η καλύτερη τροφή για σκέψη για τους επενδυτές.

Καλώς ή κακώς, η επενδυτική τράπεζα με την μεγαλύτερη επιρροή στην επενδυτική κοινότητα είναι αυτή της GOLDMAN SACHS.

Και ευτυχώς για το ελληνικό χρηματιστήριο είναι πολύ ενεργή.

Η περίπτωση της ΔΕΗ ΔΕΗ 0% 11,75 είναι χαρακτηριστική.

Το χαρτί έφυγε από τα 2.40€ και έχει φτάσει στα 9.00€.

Αλλά η Goldman Sachs δεν φροντίζει μόνο το equity side της ΔΕΗ αλλά καταφέρνει κιόλας να μειώσει και το κόστος δανεισμού της εταιρείας.

Κατά την ταπεινή μας γνώμη, ήταν τεράστια επιτυχία της διοίκησης και των αναδόχων να δανειστεί η ΔΕΗ όχι μόνο τα 500 εκ ευρώ που ζητούσε αλλά 650 εκ. ευρώ και με επιτόκιο 3.875%.

Τεράστια επιτυχία.

H Τράπεζα Πειραιώς εξαιρετική ευκαιρία

Όμως, όπως ήδη γνωρίζετε, η Goldman Sachs έχει αναλάβει μαζί με την UBS να τρέξει την αύξηση μετοχικού κεφαλαίου της Τράπεζας Πειραιώς.

Η GOLDMAN SACHS έχει δώσει τιμή στόχο για την Τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 το 1.05€, προ αυξήσεως φυσικά.

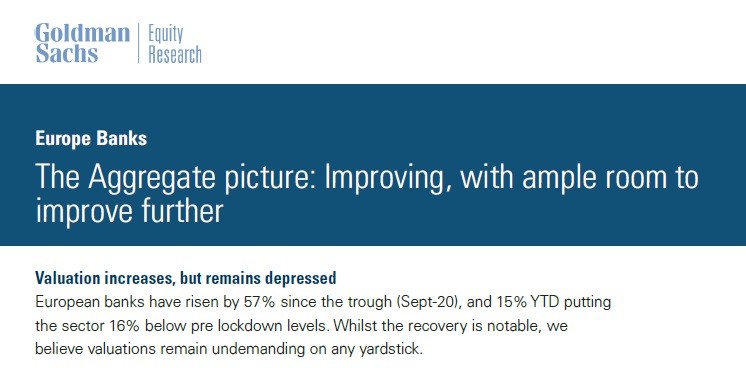

Το μεγάλο μυστικό όμως φίλοι βρίσκεται στο report που έβγαλε η GOLDMAN SACHS για τις ευρωπαϊκές τράπεζες (βλέπε πίνακα παρακάτω) που ορθά κοφτά λέει παρόλο το μεγάλο ράλι που έχουν κάνει από τα χαμηλά του Σεπτεμβρίου 2020 οι αποτιμήσεις τους είναι ακόμα πολύ λογικές με οποιαδήποτε μέθοδο αποτίμησης.

Βλέπει δηλαδή ακόμα μεγάλα περιθώρια ανόδου.

Έτσι, δεν είναι τυχαίο ότι οι ελληνικές τράπεζες πλην της ΠΕΙΡΑΙΩΣ, έχουν αποκτήσει μια εξαιρετική συμπεριφορά στο ταμπλό.

Η στήλη θα συμφωνήσει απόλυτα με τον υφυπουργό οικονομικών για το χρηματοπιστωτικό σύστημα κ. Γιώργο Ζαββό ότι “το ελληνικό τραπεζικό σύστημα γίνεται ξανά ελκυστικό για την διεθνή επενδυτική κοινότητα και οδεύει σταθερά προς την επίτευξη επενδυτικής βαθμίδας”.

Η πρόσφατη κίνηση της EUROBANK ΕΥΡΩΒ 0% 2,10 να προβεί σε μια νέα τιτλοποίηση ύψους 3.3 δις ευρώ με την ονομασία MEXICO, είναι η πιστοποίηση ότι ξεκινάει ο ΗΡΑΚΛΗΣ ΙΙ.

Αυτό σημαίνει ότι σε λίγο καιρό και οι άλλες τράπεζες θα ακολουθήσουν την ίδια στρατηγική.

Ο Value Investor, μετά το report της Goldman Sachs για τις ευρωπαϊκές τράπεζες και την ενεργοποίηση του προγράμματος ΗΡΑΚΛΗΣ ΙΙ, πιστεύει ακράδαντα ότι η αύξηση μετοχικού κεφαλαίου της Τράπεζας Πειραιώς αποτελεί εξαιρετική επενδυτική ευκαιρία.

Το report της Goldman Sachs

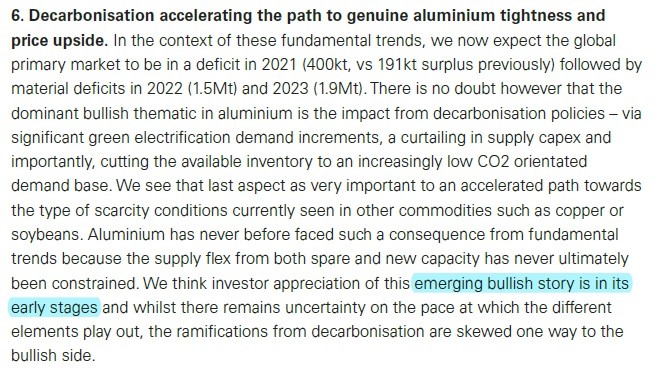

Εκτός από το report για τις τράπεζες που έβγαλε η GOLDMAN SACHS έβγαλε και ένα report για το αλουμίνιο που ήρθε να ταράξει για τα καλά τα νερά της επενδυτικής κοινότητας.

Η GOLDMAN SACHS εκτιμάει τώρα ότι η μέση τιμή του αλουμινίου για το 2021 θα είναι 2300 δολάρια/τόνος, για το 2022 θα είναι 2500 δολάρια/τόνος και για το 2023 θα είναι 2750 δολάρια/τόνος.

Αυτό για τον Value Investor είναι ένα πολύ σημαντικό εργαλείο το οποίο μπορεί να προσφέρει μεγάλες υπεραξίες.

Ως γνωστό, η MYTILINEOS ΜΥΤΙΛ 0% 36,70 έχει το Αλουμίνιο της Ελλάδος, τον μεγαλύτερο καθετοποιημένο όμιλο αλουμινίου στην Ευρώπη.

Την Παρασκευή που μας πέρασε, είδε το φως της δημοσιότητας το report της PIRAEUS SECURITIES με τιμή στόχο τα 19.50€.

Πρέπει πάντα τα εκάστοτε report να τα ξεκοκαλίζετε γιατί μέσα τους πολλές φορές κρύβεται πραγματικό χρυσάφι.

Τρανό παράδειγμα το report του αναλυτή της Πειραιώς για την Mytilineos.

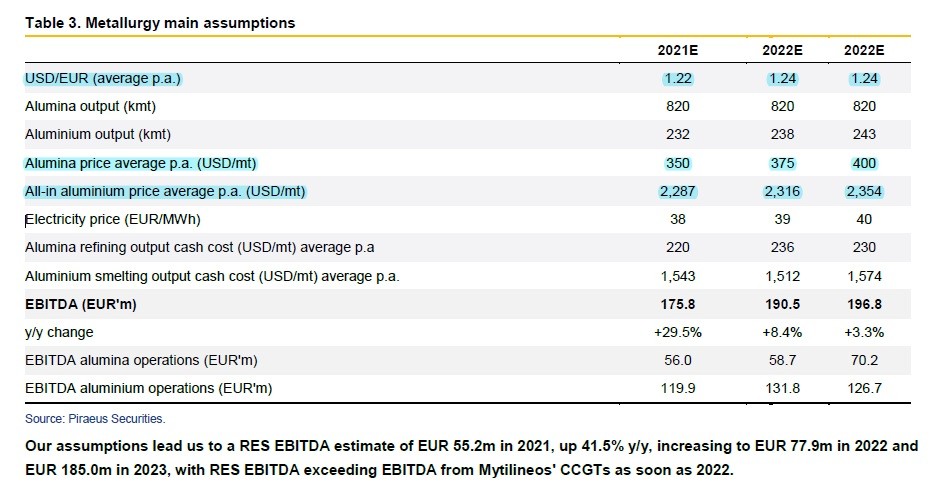

Στη σελίδα 10 του report ο αναλυτής χρησιμοποιώντας τις εκτιμήσεις της FACTSET προβλέπει μια μέση τιμή για το αλουμίνιο για το 2021 1.937 δολάρια, για το 2022 1.941 δολάρια και για το 2023 1.954 δολάρια.

Ακόμα, εκτιμάει το premium (αλουμίνα) για το 2021 350 USD/mt, για το 2022 375 USD/mt και για το 2023 400 USD/mt.

Για να γνωρίζετε, το premium είναι τώρα στα 600 USD/mt και η τιμή του αλουμινίου στα 2.139 δολάρια.

Όπως αντιλαμβάνεστε λοιπόν, αν δικαιωθεί η GOLDMAN SACHS τα αποτελέσματα του Αλουμινίου της Ελλάδος θα είναι πολύ καλύτερα από αυτά που εκτιμά ο αναλυτής.

Φυσικά με την παραδοχή ότι το ευρωδόλαρο θα έχει μια μέση τιμή 1.22 για το 2021, 1.24 για το 2022 και το 2023.

Ο αναλυτής της Πειραιώς είναι ο πρώτος που αναβαθμίζει την μετοχή της Mytilineos.

Ο Value Investor πιστεύει ότι σε σύντομο χρονικό διάστημα θα ακολουθήσουν και άλλοι.

Πρέπει πάντα φίλοι αναγνώστες να θυμόμαστε, η εμπιστοσύνη καλή αλλά ο έλεγχος καλύτερος.

Πάντα πρέπει να κάνουμε ένα reality check.

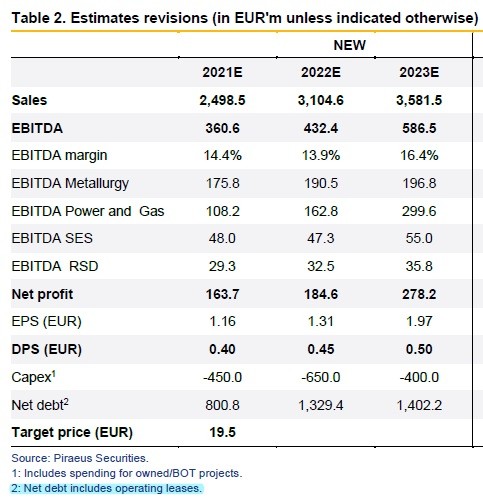

Στην τιμή στόχο τα 19.50€ ο Mytilineos θα έχει μια κεφαλαιοποίηση, αφαιρώντας τις μετοχές του buyback, στα 2.666 δισ. ευρώ.

Χρησιμοποιώντας τη χρονιά που θα έχει τον μέγιστο καθαρό δανεισμό, το 2023 δηλαδή, ο οποίος με βάση τις εκτιμήσεις του αναλυτή θα είναι στα 1.402 δις ευρώ.

Αυτό μας δίνει δηλαδή ένα Enterprise Value της τάξης του 4.068 δις ευρώ.

Με προβλεπόμενα EBITDA το 2023 της τάξης των 586.5 εκ ευρώ αυτό μας δίνει ένα προσδοκώμενο EV/EBITDA 2023e = 6.93.

Με εκτιμώμενα κέρδη 278.2 εκ ευρώ αυτό σημαίνει ότι στην τιμή στόχο τα 19.50€ η MYTILINEOS θα παίζει με ένα P/E 2023e = 9.58.

Όμως, όπως σας έχουμε πει, εμείς πιστεύουμε ότι η MYTILINEOS θα δικαιούται να παίζει με ένα προσδοκώμενο EV/EBITDA 2023e = 8.

Δηλαδή, η τιμή στόχος πρέπει να πάει στα 24.05€.

Όπου και εκεί η MYTILINEOS θα παίζει με ένα προσδοκώμενο P/E 2023e = 11.82, άκρως λογικό.

Και αυτά τα νούμερα είναι με τις εκτιμήσεις της FACTSET για την μέση τιμή του αλουμινίου, όχι της GOLDMAN SACHS.

Εμείς πιστεύουμε ότι θα δικαιωθεί η GOLDMAN SACHS.

Έτσι, ακόμα πιο καλά για τους μετόχους της MYTILINEOS.

Φυσικά, πρέπει να έχετε πάντα στο νου σας ότι οι αγορές είναι δυναμικές και όχι στατικές και επειδή όπως είπε ο Ηράκλειτος “τα πάντα ρει”, πρέπει να είμαστε πάντα έτοιμοι να προσαρμοζόμαστε στα εκάστοτε δεδομένα.

Τρανό παράδειγμα ο κλάδος των ΑΠΕ τον οποίο η GOLDMAN SACHS πιστεύει ακράδαντα.

Έτσι, οι ξένοι διαχειριστές τώρα αγοράζουν μια εταιρεία pure ΑΠΕ στο EV/EBITDA =10 για να την πουλήσουν στο EV/EBITDA = 14.

Όμως, όλοι οι κλάδοι δεν είναι ΑΠΕ και επειδή ο Value Investor είναι εκ της φύσης του συντηρητικός θεωρεί σαν εύλογο στόχο πώλησης το EV/EBITDA 2023e = 8.

Όμως, εκτός από τις εταιρείες που παράγουν ενέργεια από τον ήλιο και τον αέρα υπάρχει κι άλλος ένας κλάδος που έχει ωφεληθεί τα μέγιστα σε επίπεδο αποτιμήσεων, αυτός των καλωδίων.

To report της Credit Suisse για την Cenergy Holdings

Σήμερα κατ’ αποκλειστικότητα φέρνουμε στο φως της δημοσιότητας το μικρό report που έβγαλε η Credit Suisse για τις ευρωπαϊκές εταιρείες καλωδίων που μέσα του έχει και τα ΕΛΛΗΝΙΚΑ ΚΑΛΩΔΙΑ, εταιρεία της Cenergy Holdings CENER 0% 9,94.

Αυτό είναι τεράστια επιτυχία για την ελληνική εισηγμένη εταιρεία.

Η Cenergy HOLDINGS μέσω των ΕΛΛΗΝΙΚΩΝ ΚΑΛΩΔΙΩΝ συμμετέχει στο μεγαλύτερο αιολικό πάρκο στον κόσμο, DOGGER BANK στο Ηνωμένο Βασίλειο, έχοντας διασφαλίσει την μεγαλύτερη μέχρι σήμερα σύμβαση για καλώδια παγκοσμίως (650 χλμ υποβρυχίων καλωδίων).

Αυτό λοιπόν ήταν που κέντρισε το ενδιαφέρον της Credit Suisse και ασχολήθηκε μαζί της.

Η Credit Suisse εκτιμάει ότι τώρα τα ΕΛΛΗΝΙΚΑ ΚΑΛΩΔΙΑ έχουν ένα μερίδιο αγοράς της τάξης του 10% στα υποβρύχια καλώδια.

Η Credit Suisse πιστεύει ότι η αγορά των υποβρυχίων καλωδίων θα έχει μεγάλη ανάπτυξη και θα έχει πολύ ενδιαφέρον αν θα καταφέρουν τα ΕΛΛΗΝΙΚΑ ΚΑΛΩΔΙΑ να μεγαλώσουν το μερίδιό τους.

Το πιο σημαντικό που αφορά την Cenergy είναι ότι πλέον η Credit Suisse πιστεύει ότι δικαιούται να παίζει με το ίδιο EV/EBITDA 2020 = 10 που παίζουν οι δύο ευρωπαϊκοί ανταγωνιστές της, η NEXANS που παίζει με ένα EV/EBITDA = 10 και η PRYSMIAN που παίζει με ένα EV/EBITDA = 11.

Απ’ ότι φαίνεται, το ελληνικό χρηματιστήριο αρχίζει και λειτουργεί σωστά.

Πρώτα με την μετοχή της Τέρνα Ενεργειακής ΤΕΝΕΡΓ -0,16% 19,32 και τώρα με την μετοχή της Cenergy.

Η μετοχή της Cenergy έκλεισε την Παρασκευή στα 2.125€, έχοντας δηλαδή μια κεφαλαιοποίηση της τάξης των 404 εκ ευρώ.

Με στοιχεία 6μήνου 2020, η Cenergy είχε καθαρό δανεισμό 450 εκ. ευρώ και προσαρμοσμένα EBITDA 42.4 εκ ευρώ.

Εάν υποθέσουμε ότι στο δεύτερο 6μηνο βγάλει άλλα 42.4 εκ ευρώ EBITDA, δηλαδή στη χρονιά θα εμφανίσει προσαρμοσμένα EBITDA 84.8 εκ ευρώ και με την παραδοχή ότι ο καθαρός δανεισμός θα παραμείνει σταθερός στα 450 εκ ευρώ, αυτό μας δίνει τώρα ένα Enterprise Value της τάξης των 854 εκ ευρώ.

Με προβλεπόμενα EBITDA 84.8 εκ ευρώ αυτό σημαίνει ότι η Cenergy παίζει με ένα EV/EBITDA 2020e = 10.07, ακριβώς το ίδιο με την NEXANS. Αυτό μας δείχνει φίλοι αναγνώστες, τι τεράστια σημασία έχουν τα reports από ξένους οίκους.

Αργά ή γρήγορα, οι καλές και αξιόλογες εταιρείες πηγαίνουν στην δίκαιή τους αποτίμηση.

Έτσι, πιστεύουμε ότι είναι θέμα χρόνου και μόνο, οι ελληνικές τράπεζες, η ΔΕΗ, η JUMBO, η FOURLIS, η TITAN, η MOTOR OIL και η MYTILINEOS να βρουν τη δίκαιή τους αποτίμηση.

Σήμερα, κατά τη γνώμη μας είναι πολύ πιο κάτω από τη δίκαιή τους τιμή.

Όπως έλεγε και ο sir John Templeton, γνωστός value και contrarian investor “αγοράστε μετοχές οι οποίες υπολείπονται αρκετά της εσωτερικής τους αξίας και περιμένετε όσο χρειαστεί για να πάνε στη δίκαιά τους αποτίμηση”.

Έτσι κι εμείς, πιστεύουμε ακράδαντα ότι το ελληνικό χρηματιστήριο είναι η πεμπτουσία του value investing και είναι θέμα χρόνου και μόνο οι υποτιμημένες του εταιρείες να πάνε στην δίκαιή τους αποτίμηση.

Σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΗΠΑ: Νέους δασμούς 10% σε 60 χώρες επιβάλει η κυβέρνηση Τραμπ – Μεταξύ τους ΕΕ και Βρετανία

- Χρηματιστήριο: Έρευνα από την Επ. Κεφαλαιαγοράς για τις συναλλαγές μετά το sell off – Στο μικροσκόπιο οι κινήσεις στις τράπεζες και η παρανόηση που προκάλεσε αναστάτωση

- Dolce & Gabbana Alta Moda: Οι θεές του Ολύμπου συναντούν τις θνητές σε μια ανθισμένη Μεγάλη Ελλάδα

- Breitling x Aston Martin: Δύο βρετανικοί θρύλοι συναντιούνται ξανά