Τα πολιτικά ρίσκα κρύβονται πίσω από τη βραχυπρόθεσμη μεταβλητότητα στην ελληνική αγορά, τονίζει η Axia Ventures σε έκθεσή της στην οποία αναπροσαρμόζει τις εκτιμήσεις της για τις τράπεζες, μετά και τα αποτελέσματα δ’ τριμήνου.

Σε γενικές γραμμές, τα αποτελέσματα των τραπεζών ευθυγραμμίστηκαν με τις εκτιμήσεις, σημειώνει. Οπως εκτιμά, η συνεχιζόμενη μείωση του κόστους καταθέσεων, των λειτουργικών δαπανών, της ροής νέων κόκκινων δανείων αλλά και η περαιτέρω μείωση της εξάρτησης από τον ELA θα επιτρέψει στις ελληνικές τράπεζες να επιστρέψουν σε κερδοφορία εντός του έτους και να βελτιώσουν τις προοπτικές απόδοσης ιδίων κεφαλαίων.

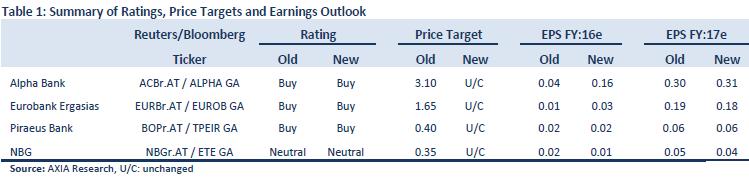

Η Axia σημειώνει ότι κορυφαία επιλογή της από τον κλάδο είναι ο τίτλος της Alpha Bank ΑΛΦΑ +0,57%. Οι συστάσεις που δίνει για τις Alpha Bank ΑΛΦΑ +0,57%και Eurobank είναι buy με τιμές-στόχους τα 3,10 ευρώ και το 1,65 ευρώ, αντίστοιχα. Για την Τράπεζα Πειραιώς, η σύσταση επίσης είναι buy με τιμή-στόχο το 0,40 ευρώ ενώ για την ΕΤΕ η σύσταση είναι ουδέτερη, με τιμή-στόχο το 0,35 ευρώ.

Το χρηματιστήριο

Η Axia υπογραμμίζει ότι η ειδησεογραφία από το μέτωπο της αξιολόγησης θα αποτελεί οδηγό για το επόμενο διάστημα, ενώ μια επιτυχής ολοκλήρωσή της θα οδηγήσει σε εκταμίευση καθυστερημένων δόσεων, επαναφορά του waiver για τα ελληνικά ομόλογα, σε πιθανές αναβαθμίσεις από τους οίκους αξιολόγησης, πιθανότατα θα οδηγήσει σε συμμετοχή της Ελλάδας στο QE της ΕΚΤ και θα ξεκλειδώσει τις συζητήσεις για το χρέος. Επίσης, η ολοκλήρωση της αξιολόγησης θα οδηγήσει σε μείωση του ρίσκου, προκαλώντας re-rating της ελληνικής αγοράς.

Τα κόκκινα δάνεια

Η επιβράδυνση στη δημιουργία νέων κόκκινων δανείων υποστηρίζει την εκτίμηση της Axia ότι θα διαμορφωθούν στα ανώτατα επίπεδα κάποια στιγμή έως το 2ο εξάμηνο του 2016. Εκτιμά ότι Εθνική και Πειραιώς είναι σε καλύτερη θέση, ενώ ισχυρή εμφανίζεται και η Alpha Bank ΑΛΦΑ +0,57%.

Ποιότητα ενεργητικού

Οι ελληνικές τράπεζες πήραν πρόσθετες προβλέψεις το δ’ τρίμηνο. Τα μειωμένα νέα κόκκινα δάνεια, σε συνδυασμό με τις προβλέψεις και τους υψηλότερους δείκτες κάλυψης, λογικά θα μεταφραστούν σε χαμηλότερο κόστος ρίσκου το 2016, ενώ θα παράσχουν και μεγαλύτερη ευελιξία στις τράπεζες, όσον αφορά στην επίτευξη των στόχων που θέτει η Τράπεζα της Ελλάδος.

Η Axia εκτιμά ότι οι νομοθετικές αλλαγές για τα NPL θα βοηθήσει περαιτέρω, ενώ οι αναδιαρθρώσεις δανείων και το βελτιωμένο πλαίσιο θα έχουν θετική επίπτωση. Ο οίκος εκτιμά ότι τα μη εξυπηρετούμενα δάνεια το πρώτο τρίμηνο του 2016 θα είναι λιγότερα έναντι του δ’ τριμήνου του 2015.

Top pick η Alpha Bank

Αν και παραμένει μεγάλο, το discount των ελληνικών τραπεζών έχει μειωθεί. Η Axia εκτιμά ότι το 2016 οι τράπεζες θα εμφανίσουν κέρδη, με επαρκή κερδοφορία ώστε να παράγουν λογιστική αξία από το 2017. Ενώ υπάρχουν σημαντικές αβεβαιότητες στο μέτωπο των διαπραγματεύσεων για την πρώτη αξιολόγηση, η Axia υπογραμμίζει ότι βλέπει περιθώριο ανόδου, ενώ υπογραμμίζει ότι κορυφαία επιλογή της από τον κλάδο είναι η Alpha.

Διαβάστε ακόμα: Νέο, βελτιωμένο πλαίσιο από την Alpha Bank για τα κόκκινα δάνεια