Η άγρια κερδοσκοπία, οι φήμες για έκτακτη εισφορά στις τράπεζες και το «όχι» της κυβέρνησης

Χθες η αγορά των μετοχών διαλύθηκε.

Και παρά το γεγονός ότι η Ελλάδα πλέον έχει πάρει την επενδυτική βαθμίδα από την DBRS την Παρασκευή το βράδυ.

Ειδικά μετά τις 16:15, που μπαίνουν στο σύστημα και οι Αμερικανοί διαχειριστές, οι τιμές των τραπεζών άρχισαν να υποχωρούν με ραγδαίους ρυθμούς.

Όσο περνούσε η ώρα τα πράγματα γινόντουσαν όλο και χειρότερα.

Οι εντολές ήταν «πετάξτε τις μετοχές».

Τελικά η Πειραιώς ΠΕΙΡ 0,27% 3,74 έκλεισε με βαριές απώλειες 4,5%, η Εθνική ΕΤΕ 0% 7,87 με 3,16%, η Alpha ΑΛΦΑ 0% 1,68 2,61%, και η Eurobank ΕΥΡΩΒ 0% 2,10 με 1,61%.

Άπαντες αναζητούσαν τον πραγματικό λόγο του sell-off της αγοράς.

Η αλήθεια είναι ότι μετά τις 16:15, άρχισε (από το εξωτερικό;) να διαδίδεται σε πολύ υψηλά κλιμάκια των χρηματιστηριακών εταιρειών μια φήμη περί επιβολής έκτακτης εισφοράς στις τράπεζες, εξαιτίας της καταστροφής της Θεσσαλίας.

Δεν αποκλείεται η φήμη αυτή να προήλθε από ξένους διαχειριστές.

Η αλήθεια είναι ότι ακόμα και το Μέγαρο Μαξίμου έγινε δέκτης συγκεκριμένων ερωτήσεων από ξένους αναλυτές, περί επιβολής έκτακτης εισφοράς στα κέρδη των τραπεζών.

Η απάντηση του Μεγάρου Μαξίμου ήταν ότι «δεν υπάρχει καμμιά τέτοια περίπτωση».

Κορυφαίο στέλεχος του Μαξίμου ξεκαθάρισε στους ξένους ότι «η κυβέρνηση δεν πρόκειται να φορολογήσει τις τράπεζες με έκτακτη εισφορά».

Η ιδια απάντηση δόθηκε και σε ερώτηση του WISEMAN.

Το mononews ρώτησε ταυτόχρονα κορυφαία πηγή του υπουργείου Οικονομικών, που εκφράζει απόλυτα τον υπουργό Κωστή Χατζηδάκη.

Η πηγή ήταν κατηγορηματική: «Καμία σκέψη για φορολόγηση των ελληνικών τραπεζών. Τελεία και παύλα».

Η επιβεβαίωση του Wiseman με την παραίτηση Βαρβιτσιώτη

Αγαπητοί αναγνώστες, οφείλω να σας επισημάνω ότι ο Wiseman από χθες σας είχε ενημερώσει έγκυρα (και έγκαιρα όπως εκ των υστέρων απεδείχθη) για την αποχώρηση του Μίλτου από την Κυβέρνηση.

Έγραφα τη Δευτέρα ότι ο πρωθυπουργός Κυριάκος Μητσοτάκης σχεδιάζει να δείξει την πόρτα της εξόδου στον υπουργό Εμπορικής Ναυτιλίας, Μιλτιάδη Βαρβιτσιώτη, με αφορμή την δολοφονία του Αντώνη Καρυώτη στο Blue Horizon και του υπουργού Πολιτικής Προστασίας, Βασίλη Κικίλια, για όλο το μπάχαλο που ακολούθησε τις πλημμύρες.

Χθες το πρωί λοιπόν, πριν αλέκτωρ φωνήσαι… τρις, ήρθαν τα μαντάτα από την Ακτή Βασιλειάδη, καθώς ο Μιλτιάδης Βαρβιτσιώτης, υπέβαλε μέσω των κοινωνικών δικτύων την παραίτησή του, γνωρίζοντας ότι θα γίνει αποδεκτή.

Η άμεση αντικατάστασή του από τον Χρήστο Στυλιανίδη δείχνει ότι στις προθέσεις του πρωθυπουργού δεν είναι ένας «μίνι ανασχηματισμός».

Παρόλο που στο Μέγαρο Μαξίμου, επιμένουν οι πληροφορίες μου, επικρατεί δυσαρέσκεια τουλάχιστον για άλλους τρεις υπουργούς.

Βουρλιώτης: Τα 10 εκατ. και η μη συστημική τράπεζα

Θυμάστε το χθεσινό κουίζ που έβαλα για τη μη συστημική τράπεζα την οποία ερευνά ο Χαράλαμπος Βουρλιώτης για εμβάσματα των εταιρειών Intellexa και KRiKEL που πρωταγωνίστησαν στην υπόθεση των υποκλοπών.

Σήμερα, όμως, θα σας αποκαλύψω ένα ακόμη στοιχείο, το οποίο αφορά στα υπό διερεύνηση ποσά, τα οποία, όμως μου μετέφερε λίαν αξιόπιστη πηγή, αθροιζόμενα, αγγίζουν τα 10 εκατ. ευρώ.

Η Αρχή για το Ξέπλυμα μαύρου χρήματος διερευνά καταγγελίες που είχαν γίνει σύμφωνα με τις οποίες μέσω της τράπεζας αυτής «περνούσαν¬ πολλά εκατομμύρια ευρώ από και προς τράπεζες του Λουξεμβούργου, της Κύπρου και της Ελβετίας, το 2020-2021 και το 2022.

Τα λεφτά αυτά δεν δικαιολογούνται καταρχήν και για αυτόν τον λόγο ο εισαγγελέας της Αρχής, Χαράλαμπος Βουρλιώτης, αποφάσισε να δράσει.

H υπόθεση αυτή φέρνει στο προσκήνιο για μία ακόμη φορά τον γνωστό και μη εξαιρετέο, Φέλιξ Μπίτζιο, ο οποίος την επίμαχη περίοδο των παρακολουθήσεων κατείχε το 35% της ελληνικής Intellexa, της εταιρείας που εμπορευόταν το Predator.

Όπως σας είχα ενημερώσει πριν από λίγες ημέρες, ο Μπίτζιος αποφάσισε να ασχοληθεί με τον αθλητισμό μπαίνοντας στο διοικητικό συμβούλιο της ΚΑΕ Παναθηναϊκός.

Δεν ξέρω αν είναι σύμπτωση ή αν εξέλιξη αυτή συνδέεται με το πόρισμα – κατηγορητήριο της εισαγγελικής έρευνας για το σκάνδαλο των υποκλοπών.

Πάντως η πρακτική -χωρίς να υπονοώ ότι υπάρχει συσχέτιση μεταξύ των δύο περιπτώσεων- επιχειρηματίες που έχουν δοσοληψίες με τη Δικαιοσύνη να «στοιχίζονται πίσω» από μεγάλα Σωματεία είναι γνώριμη στην αγορά από την εποχή του Γιώργου Κοσκωτά, όταν λίγο πριν σκάσει η σκάνδαλο είχε αγοράσει τον Ολυμπιακό.

Βασιλική Λαζαράκου: Ρωτάει τον Εξάρχου, αλλά δεν ρώτησε και την Μαραγκουδάκη

Η Επιτροπή Κεφαλαιαγοράς και προσωπικά η πρόεδρος Βασιλική Λαζαράκου οφείλει εκ της θέσεώς της να κάνει όσο καλύτερα γίνεται τη δουλειά της.

Δηλαδή να μην ευνοεί κανένα παίκτη στην αγορά όσο υψηλά και εάν βρίσκεται.

Άλλωστε για αυτό τον λόγο την επέλεξαν.

Λοιπόν, τι μου είπαν προ ημέρων.

Ότι ψάχνει να βρει (έχει στείλει επιστολές) τους μετόχους της Thrivest Αλέξανδρο Εξάρχου, Δημήτρη Μπάκο και Γιάννη Καϋμενάκη καθώς έχει να τους κάνει μια σειρά από ερωτήσεις, σχετικά με την Τράπεζα Αττικής.

Δηλαδή εάν πήραν δάνειο για να συμμετάσχουν στην αύξηση κεφαλαίου της Αττικής.

Καλώς πράττει, καθώς αυτή είναι η δουλειά της.

Όμως υπάρχει εδώ ένα γεγονός που μου «μοιάζει ιδιαίτερα περίεργο».

Πριν από δυο τρία χρόνια απέφυγε να υποβάλει τις ίδιες ακριβώς ερωτήσεις στην εταιρεία RINOA, και στην Ειρήνη Μαραγκουδάκη που ως γνωστόν, απέκτησε μερίδιο στο μετοχικό κεφάλαιο της ATTICA Bank το 2021, στο πλαίσιο δεσμευτικής συμφωνίας μετόχων που είχε συνάψει με το ΤΧΣ, το ΤΜΕΔΕ και την Ellington Solutions.

Για ποιο λόγο όμως είχε παραλείψει να ρωτήσει αυτό το «χρυσό κορίτσι» τη Μαραγκουδάκη και τη RINOA, η Λαζαράκου όπως πράττει σήμερα για την Thrivest;

Μυστικές συναντήσεις των big boys των κατασκευών

Τα τελευταία 24ωρα με αφορμή την προσφορά – έκπληξη της ΓΕΚ ΤΕΡΝΑ για την Αττική Οδό, ύψους σχεδόν 3,3 δισ. ευρώ, μου λένε ότι οι big boys των εισηγμένων και μη κατασκευαστικών εταιρειών, συναντήθηκαν μεταξύ τους.

Φυσικά, στις συναντήσεις αυτές δεν υπήρχε στέλεχος της ΓΕΚ ΤΕΡΝΑ.

Οι συζητήσεις περιεστράφησαν γύρω από τους διαγωνισμούς ΣΔΙΤ και παραχωρήσεων, που είτε «τρέχουν» τώρα δηλαδή είμαστε στο στάδιο της κατάθεσης προσφορών, είτε θα «τρέξουν» το επόμενο χρονικό διάστημα.

Εισηγμένη εταιρεία «κατέθεσε» πρόταση «για κάποιο χρονικό διάστημα να μην κατεβαίνουν οι μεγάλες κατασκευαστικές εισηγμένες η μη, στους διαγωνισμούς ΣΔΙΤ και Παραχωρήσεων».

Επί της ουσίας προτάθηκε «εμπάργκο»…

Οι ίδιοι λένε ότι «Στη ΓΕΚ ΤΕΡΝΑ, έχει κατοχυρωθεί η ΕΓΝΑΤΙΑ ΟΔΟΣ προ 2,5 ετών, όμως ακόμα δεν έχουν υπογραφεί οι σχετικές συμβάσεις για να δωθεί στο δημόσιο το 1,5 δισ. ευρώ, που ήταν το τίμημα της παραχώρησης. Ως εκ τούτου υποστηρίζουν, η ΓΕΚ κερδίζει διαγωνισμούς με υψηλά τιμήματα αλλά στην συνέχεια δεν υπάρχει καμία πίεση για να κατοχυρωθούν οι δουλειές»…

Ο Eνρία φεύγει, αλλά η πίεση στις τράπεζες για αυξήσεις κεφαλαίου θα παραμείνει

Ο πανίσχυρος επόπτης της ΕΚΤ, Αντρέα Ενρία, ο οποίος συνέδεσε το όνομα του με την απαγόρευση καταβολής μερισμάτων από τις Τράπεζες, μας αποχαιρετά, καθώς η θητεία του λήγει.

Λίγες ημέρες πριν η ΕΚΤ αποφασίσει για τον διάδοχό του προανήγγειλε τεκτονικές αλλαγές στην εποπτεία των τραπεζών.

Όπως ανέφερε σε συνέντευξη του στο Bloomberg, έρχεται η μεγαλύτερη αναθεώρηση στη λειτουργία της εποπτικής Αρχής από την ίδρυσή της πριν από περίπου δέκα χρόνια.

Θυμίζουμε ότι ο εποπτικός βραχίονας της ΕΚΤ, ο SSM, στον οποίον προΐσταται ο Ενρία, είχε επικριθεί για αναποτελεσματική εποπτεία που εστιάζει υπερβολικά σε κεφαλαιακές αυξήσεις από τράπεζες.

Όπως ανέφερε λοιπόν ο ίδιος θα πρέπει να μειωθεί το βάρος που δημιουργεί στα πιστωτικά ιδρύματα η ετήσια αξιολόγηση τους από τον SSM. Και για να γίνει αυτό, όπως είπε, οι όποιες κεφαλαιακές απαιτήσεις προκύπτουν για κάθε τράπεζα από τον έλεγχο αυτό θα πρέπει να συμπληρώνονται με «εφαρμόσιμα ποιοτικά μέτρα».

Βέβαια, για να μην δημιουργούνται φρούδες ελπίδες στους τραπεζίτες, έσπευσε να υπογραμμίσει ότι «οι αυξήσεις κεφαλαίου θα συνεχίσουν να είναι το καλύτερο εργαλείο».

Νάσος Ζαρκαλής: Τα 40 εκατ. ευρώ και η Εθνική Ασφαλιστική

Μετά τα 35-40 εκατ. ευρώ που πήρε ως αποζημίωση από την Wind όταν και αποχώρησε από CEO της εταιρείας το 2022, ο Νάσος Ζαρκαλής ετοιμάζεται για… νέες προκλήσεις.

Μέσα στις επόμενες ημέρες αναμένεται να οριστεί και επίσημα ως πρόεδρος του ΔΣ της Εθνικής Ασφαλιστικής, μετά την παραίτηση του Andrzej Klesyk.

Η αποχώρησή του από τη Wind μετά από σχεδόν 15 χρόνια είχε προκαλέσει αίσθηση.

Πολλά ακούστηκαν για το πού θα… επενδύσει μέρος των χρημάτων που πήρε. Άλλοι έλεγαν ότι, ως φανατικός Παναθηναϊκός, θα μπορούσε να επενδύσει στην ΚΑΕ (τότε ο Δημήτρης Γιαννακόπουλος είχε κάνει έκκληση σε όποιον ενδιαφερόταν), άλλοι ότι θα ασχοληθεί με την ναυτιλία.

Προς το παρόν εκείνος κατέχει θέση στο ΔΣ της Εθνικής Τράπεζας ενώ θα αναλάβει και χρέη προέδρου (μη εκτελεστικού) στην Εθνική Ασφαλιστική.

Η Εθνική Ασφαλιστική, μετά την είσοδο του CVC αλλά και την ανάληψη των καθηκόντων του νέου CEO, Robert Gauci, έχει μπει ήδη σε φάση αναδιάρθρωσης.

Εδώ και περίπου δύο μήνες έχει μπει σε πλήρη εφαρμογή το σχέδιο ανάπτυξης Ανθρώπινου Δυναμικού, ενώ προχωράει και το πλάνο επενδύσεων σε νέα εργαλεία.

Στο σφυρί τα γραφεία της Αττικάτ

Βγαίνουν και ξαναβγαίνουν στο σφυρί, αλλά δεύτερη ευκαιρία δεν έχει για τα γραφεία της Αττικάτ στην Κηφισιά, όπως και για την άλλοτε υπολογίσιμη δύναμη της κατασκευαστικής που έχτισε ο χειριστής μπουλντόζας Παναγιώτης Πανούσης.

Μέχρι το 1993 είχε αναλάβει μεγάλα έργα υποδομών και προσέβλεπε να γιγαντωθεί με τη γενιά των ολυμπιακών έργων του 2004, αλλά η εμπλοκή στα δημόσια έργα δημιούργησε μεγάλη τρύπα.

Τον ρόλο της έπαιξαν και επενδύσεις στην παραλιακή, όπως αυτή στη μαρίνα του Αγίου Κοσμά, στο πρώην Ολυμπιακό Κέντρο Ιστιοπλοΐας και το Καζίνο Αθηνών στο Φλοίσβο, που βούλιαξαν οι ενστάσεις.

Το 2011 ο Πανούσης συνελήφθη για οφειλές προς το Δημόσιο, λόγω μη καταβολής ΦΠΑ, και το μόνο που μένει ίσως να θυμίζει την Αττικάτ είναι τα γραφεία των 684 τ.μ. στην Κηφισιά, που εκποιεί η DoValue στις 11 Ιανουαρίου, αντί 622 χιλιάδων ευρώ.

Οι μνηστήρες της «Αριάδνης»…

Μαθαίνω ότι θα ανοίξει αυτήν ή την άλλη εβδομάδα το Virtual Data Room, για τη δεύτερη φάση του διαγωνισμού πώλησης του 20% της «Αριάδνη Interconnection», δηλαδή της θυγατρικής του ΑΔΜΗΕ ΑΔΜΗΕ -0,43% 2,30 που κατασκευάζει το τεράστιο έργο της ηλεκτρικής διασύνδεσης Κρήτης-Αττικής, ένα έργο που θα φτάσει το 1,2 δισ.

Όπως είχατε διαβάσει στο mononews.gr και στον Wiseman, οι 4 «μνηστήρες της Αριάδνης» είναι η κοινοπραξία Macquarie Super Core Infrastructure Fund & Phaethon Holdings με τον Χρήστο Κοπελούζο και τον όμιλο Κοπελούζου, ο Γιώργος Περιστέρης με τη ΓΕΚ ΤΕΡΝΑ, ο Ιταλός διαχειριστής ενέργειας Terna SpA και η κινεζική StateGrid International Development Belgium σε κοινοπραξία πλέον με τον διαχειριστή του Βελγίου ELIA.

Ο Θανάσης Δαγούμας της ΡΑΑΕΥ, που κλήθηκε να εγκρίνει ποιοι μπορούν να συνεχίσουν και ποιοι όχι, έδωσε «διαβατήριο» και στα 4 αυτά σχήματα, δεδομένου ότι θα αποτελούν στην πραγματικότητα παθητικό μέτοχο, αφού δεν θα έχουν δικαίωμα ψήφου και συμμετοχή στο Διοικητικό Συμβούλιο της «Αριάδνης».

Άλλωστε ο ίδιος ο Μάνος Μανουσάκης του ΑΔΜΗΕ έστειλε το όλο θέμα για έγκριση στον «φίλο» του (λέμε τώρα…) Θανάση Δαγούμα, για να διασφαλίσει την απόλυτη νομιμότητα της διαδικασίας και να αποκλείσει προσφυγές και καθυστερήσεις.

Οι Κινέζοι, οι Βέλγοι και η… σημαδεμένη τράπουλα

Ο Θανάσης Δαγούμας και η ΡΑΕΕΥ για να αποφασίσουν ποιοι θα διεκδικήσουν την είσοδό τους στην «Αριάδνη» επενδυτές «τσέκαραν» ποιοι έχουν συμμετοχή στην ηλεκτροπαραγωγή, ώστε να μην υπάρχει νομικό πρόβλημα συμμετοχής με «απαγορευτική διασταύρωση αρμοδιοτήτων και συμφερόντων», όπως μάθαμε.

Δεν ήταν εύκολη δουλειά και θα καταλάβετε.

Το βασικό ζητούμενο ήταν εάν μπορεί να παίξει στον δεύτερο γύρο η κινεζική State Grid (μέσω της θυγατρικής της StateGrid International Development Belgium), δεδομένου ότι η κινεζική εταιρεία αποτελεί ήδη μέτοχο μειοψηφίας στον ΑΔΜΗΕ (κατέχοντας το 24%).

Οι άλλοι τρεις υποψήφιοι είχαν πολύ μεγάλες αντιρρήσεις.

Μάλιστα, τουλάχιστον ένας από αυτούς μίλησε ανεπίσημα, αλλά πολύ έντονα, σε συνεργάτη του Πρωθυπουργού και αναφέρθηκε χαρακτηριστικά σε «σημαδεμένη τράπουλα»!

Τελικά η συνεργασία των Κινέζων με τον Βέλγο (άρα κοινοτικό) Διαχειριστή φαίνεται πως έλυσε το Γόρδιο Δεσμό και έλυσε και τα χέρια του Δαγούμα…

Μέχρι τον Δεκέμβριο δεσμευτικές προσφορές…

Οι τέσσερις μνηστήρες θα μπουν σε καμιά δεκαριά μέρες στο VDR και θα αναλύσουν το πλήρες τεχνικο-οικονομικο-εμπορικό πακέτο του έργου, ώστε να αποφασίσουν πόσα λεφτά θα προσφέρουν για το 20%.

Θα δουν αναλυτικά τη Συμφωνία Μετόχων (Shareholders Agreement – SHA) αλλά και το business plan.

Όπως μαθαίνω, θα υποβάλουν τις προσφορές τους, δεσμευτικά μάλιστα ως τα τέλη Δεκεμβρίου, εκτός απροόπτου.

Στη Θεσσαλία για το ρεύμα ο Τάσος Μάνος του ΔΕΔΔΗΕ

Στον κάμπο της Θεσσαλίας έχει εγκατασταθεί τις τελευταίες ημέρες όπως μαθαίνω ο διευθύνων σύμβουλος του ΔΕΔΔΗΕ, Τάσος Μάνος, με εντολή μάλιστα του Πρωθυπουργού.

Εποπτεύει προσωπικά το πολύ-πολύ δύσκολο έργο της επανατροφοδότησης με ηλεκτρικό των πόλεων, των χωριών και των υπαίθριων περιοχών που, λόγω της πρωτοφανούς φυσικής καταστροφής, άφησε στο σκοτάδι χιλιάδες κόσμου, για να μην θυμηθώ και τις ανθρώπινες απώλειες.

Δύσκολη και επίπονη δουλειά η πλήρης αποκατάσταση της διανομής ρεύματος με μεγάλα τεχνικά και φυσικά εμπόδια.

Ωστόσο, τα συνεργεία του ΔΕΔΔΗΕ δουλεύουν πυρετωδώς για την -όσο γίνεται- ταχύτερη αποκατάσταση του βασικού αγαθού που λέγεται ηλεκτρικό ρεύμα σε όλους ανεξαιρέτως.

Υπάρχει συγκρατημένη αισιοδοξία από τον Διαχειριστή παρά τα μεγάλα εμπόδια, αλλά για να δούμε…

Ο χρησμός της Goldman για το Χ.Α.

Φίλοι αναγνώστες, η χθεσινή πτώση έπιασε πολλούς εξαπίνης.

Ήταν όλοι βλέπετε σίγουροι ότι επειδή οι Καναδοί της DBRS μας έδωσαν την επενδυτική βαθμίδα το μαγαζί θα πήγαινε επάνω.

Αντί για επάνω έπεσε το χώσιμο της αρκούδας.

Όσοι όμως ήταν αρκετά παρατηρητικοί θα έβλεπαν στο χθεσινό note της Goldman ότι ο σημαντικός καταλύτης για το Χ.Α. δεν ήταν ότι μας αναβάθμισαν οι Καναδοί της DBRS, αλλά εάν θα μας αναβαθμίσει η S&P στις 20 Οκτωβρίου ή ο Fitch στις 1 Δεκεμβρίου.

Αυτός είναι ο πραγματικός καταλύτης για άνοδο του ελληνικού Χρηματιστηρίου φίλοι αναγνώστες.

Τι να κάνουμε τώρα;

Η αγορά δεν δίνει καμία αξία στους Καναδούς.

Ο Wiseman σήμερα κατ’ αποκλειστικότητα σας φέρνει στο φως της δημοσιότητας ίσως το πιο σημαντικό report για τις προοπτικές του ελληνικού χρηματιστηρίου για τους επόμενους 18 μήνες.

Η Goldman Sachs στις 6 Σεπτεμβρίου έβγαλε report για τις ευρωπαϊκές μετοχές λέγοντας ότι έχουν ΤΕΡΑΣΤΙΑ ΑΞΙΑ και ΑΝΘΕΚΤΙΚΟΤΗΤΑ.

Αυτή τη στιγμή παίζουν με ένα προσδοκώμενο P/E 2024e = 12.2 το οποίο είναι σε discount 30% σε σχέση με τον S&P.

Το συγκεκριμένο discount είναι το μεγαλύτερο των τελευταίων 15 ετών.

Η Goldman Sachs θεωρεί αυτό το discount αδικαιολόγητο λέγοντας ότι τα κέρδη/μετοχή στις ευρωπαϊκές μετοχές έχουν πολύ μεγάλη ανθεκτικότητα και για αυτό προτρέπει τους επενδυτές να αγοράσουν υποτιμημένες μετοχές του Eurostoxx 600.

Αυτή τη στιγμή ο Eurostoxx 600 παίζει με ένα forward P/E = 12.2 και με ένα EV/EBITDA = 7.7.

Ο S&P 500 παίζει με ένα forward P/E = 19 και με ένα forward EV/EBITDA = 13.7.

Το ελληνικό Xρηματιστήριο, με βάση τα στοιχεία της Eurobank, παίζει με ένα forward EV/EBITDA = 6 και με βάση την Πειραιώς Χρηματιστηριακή παίζει με ένα P/E 2024 = 10.5.

Όπως αντιλαμβάνεστε, το ελληνικό Xρηματιστήριο ακόμα και μετά την πολύ μεγάλη άνοδο που έχει κάνει μέχρι στιγμής είναι τσάμπα σε σχέση και με τα ευρωπαϊκά χρηματιστήρια και πολύ δε περισσότερο με το αμερικάνικο.

Όμως, η άποψη του Wiseman είναι ότι μέχρι να πουληθούν τα πακέτα του ΤΧΣ, οι τράπεζες θα παίζουν σε ένα εύρος τιμών.

Εν αντιθέσει, οι μη τραπεζικές μετοχές, επειδή είναι καρατσάμπα, θα τραβήξουν το αγοραστικό ενδιαφέρον.

H περιδίνηση των μετοχών και η AEGEAN

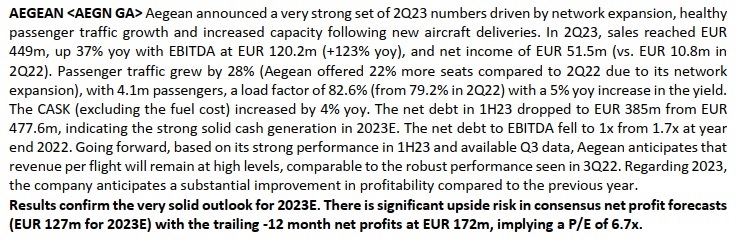

Για να καταλάβετε, όμως σε τι περιδίνηση έχει περιέλθει το ελληνικό Χρηματιστήριο, με το που έβγαλε αποτελέσματα εξαμήνου η Aegean ΑΡΑΙΓ -0,25% 12,07 η αγορά την «επιβράβευσε» με ένα μεγαλοπρεπέστατο -4.25%.

Ο λόγος είναι ότι όταν το πράγμα στραβώνει, οι Έλληνες επενδυτές πουλάνε τη μετοχή, στην οποία βγάζουν τα μεγαλύτερα κέρδη.

Έτσι, κάθε μέρα πουλάνε Aegean.

Δεν είναι, όμως μόνο αυτός ο λόγος.

Είναι και τα παράγωγα που λήγουν την Παρασκευή που μας έρχεται.

Εκεί πρέπει να ξέρετε φίλοι αναγνώστες ότι υπάρχουν περί τα 3.000 συμβόλαια, τα οποία είναι αγορασμένα σε υψηλά επίπεδα τιμών, περί του 12.62€.

Για να γνωρίζετε, εάν κάποιος έχει αγοράσει συμβόλαια αξίας 1.000.000 ευρώ πρέπει να βάλει μετρητά αξίας 210.000 ευρώ μόνο.

Δηλαδή μοχλεύει τα λεφτά του κατά 5 φορές περίπου.

Έτσι, μέχρι και την Παρασκευή που λήγουν τα συμβόλαια, πάρα πολλοί δεν θα τα ρολάρουν και αυτό έχει ήδη δημιουργήσει έξτρα προσφορά στη μετοχή.

Οι χειριστές της μετοχής το γνωρίζουν αυτό και για αυτό δεν βιάζονται.

Το ίδιο ακριβώς γινόταν και παλαιότερα στη Mytilineos.

Όπως πολλάκις σας έχει πει ο Wiseman, το χρηματιστήριο είναι μαραθώνιος και όχι 100άρι.

To Βατερλώ της WOOD

Για να γνωρίζετε, πέρσι το καλοκαίρι, και συγκεκριμένα στις 6 Ιουνίου 2022, η Wood υπολόγιζε ότι το 2023 η Aegean θα βγάλει 40 εκ ευρώ κέρδη και το 2024 78 εκ ευρώ κέρδη.

Αντιλαμβάνεστε τι Βατερλό έχει υποστεί ο αναλυτής στις περσινές του εκτιμήσεις.

Εδώ πρέπει να σας φρεσκάρουμε την μνήμη ότι στις αρχές του 2020 που ξεκίνησε η covid, όλοι οι κακεντρεχείς είχαν βγει να προειδοποιήσουν για το αρνητικό της τεράστιας παραγγελίας αεροσκαφών που είχε κάνε τότε η διοίκηση της Aegean.

Είχαν φτάσει στο σημείο να λένε ότι μπορεί να βουλιάξει.

Τώρα δεν ξέρουν πού να κρυφτούν.

Η αξιοπιστία τους πήγε στον πάτο.

Η τεράστια παραγγελία 46 αεροσκαφών αξίας 6 δισ. δολαρίων, βγήκε απόλυτα στον κ. Βασιλάκη.

Για να γνωρίζετε φίλοι αναγνώστες, αυτή τη στιγμή η Aegean διαθέτει 8 αεροσκάφη Airbus ελευθέρων βαρών αξίας μίνιμουμ 800 εκ. ευρώ και άλλα 3 ATR 72-600 αξίας μίνιμουμ 60 εκ. ευρώ.

Η Aegean έχει στόχο να φτάσει να έχει 18 ιδιόκτητα αεροσκάφη μέχρι το τέλος του 2027.

Για να γνωρίζετε, οι περισσότεροι Έλληνες αναλυτές δυστυχώς τιμολογούν την Aegean ΜΟΝΟ με τη μέθοδο αποτίμησης EV/EBITDAR και την τιμολογούν με χαμηλό πολλαπλασιαστή ενώ γνωρίζουν πολύ καλά ότι έχει το δεύτερο υψηλότερο περιθώριο EBIT απ’ όλες τις ευρωπαϊκές αεροπορικές.

Εξαίρεση είναι ο αναλυτής της Εθνικής, ο οποίος χρησιμοποιεί το μοντέλο αποτίμησης DCF.

Για καλή τύχη των μετόχων της Aegean, ο συγκεκριμένος αναλυτής είχε υπολογίσει ότι το 2023 η Aegean θα έχει κέρδη 128 εκ. ευρώ, το 2024 137 εκ. ευρώ και το 2025 139 εκ. ευρώ.

Ακόμα, περιμένει η Aegean το 2023 να έχει καθαρό δανεισμό μαζί με τις χρηματοδοτικές μισθώσεις στα 510 εκ. ευρώ.

AEGEAN: Έρχεται αναβάθμιση από Εθνική και HSBC;

Κατά την ταπεινή άποψη του Wiseman, είναι θέμα χρόνου και μόνο ο αναλυτής της Εθνικής να αναβαθμίσει την τιμή στόχο της Aegean κατά πολύ γιατί καταρχάς η Aegean θα βάλει μίνιμουμ το 2023 171.50 εκ. ευρώ κέρδη και μπορεί άνετα να βγάλει το 2024 180 εκ. ευρώ κέρδη και το 2025 190 εκ. ευρώ κέρδη.

Ακόμα, με βάση ότι το εξάμηνο είχε κολοσσιαίες ελεύθερες ταμειακές ροές, αυτό σημαίνει ότι και αυτές επιδέχονται ανοδικής αναθεώρησης.

Έτσι πλέον και μετά την αναβάθμιση από τους Καναδούς, ο αναλυτής της Εθνικής θα μπορεί να χρησιμοποιήσει για WACC 7% και για g = 1%.

Έτσι, ανυπομονούμε να δούμε με βάση τις παραπάνω παραδοχές τι τιμή στόχο θα δώσει.

Όμως, δεν είναι μόνο η Εθνική που θα αναγκαστεί να προσαρμόσει τις εκτιμήσεις της.

Ο αναλυτής της HSBC χρησιμοποιεί το μοντέλο DCF για να την αποτιμήσει την Aegean και όχι EV/EBITDAR που χρησιμοποιούν μόνο η Πειραιώς και η Eurobank.

Στο τελευταίο του report με τιμή στόχο τα 16.30€ χρησιμοποιεί για WACC 8.5%.

Μετά την αναβάθμιση από την DBRS, οι ειδικοί πιστεύουν ότι ο αναλυτής της HSBC στο επόμενό του report θα προσαρμόσει ανοδικά και τα κέρδη και τις ελεύθερες ταμειακές ροές της Aegean αλλά το πιο σημαντικό είναι ότι θα μειώσει το WACC στο 7%.

Εδώ αξίζει να σας φρεσκάρουμε τη μνήμη ότι παρόλο που η Aegean είναι στο FTSE-25 και έχει αποτίμηση πάνω από 1 δισ. η PANTELAKIS και η ALPHA FINANCE ακόμα δεν την καλύπτουν.

Θεωρούμε όμως ότι είναι θέμα χρόνου και μόνο να ξαναρχίσουν να την καλύπτουν.

WOOD, CITI, Morgan Stanley και Goldman Sachs

Σύμφωνα με πληροφορίες του Wiseman και η Wood και η Citigroup και η Morgan Stanley αλλά και η Goldman Sachs γλυκοκοιτάζουν την Aegean.

Όχι άδικα θα λέγαμε εμείς γιατί αυτή τη στιγμή είναι η απόλυτη μηχανή παραγωγής μετρητών του ελληνικού χρηματιστηρίου σε τιμή καραευκαιρίας.

Η άλλη κορυφαία μηχανή παραγωγής μετρητών, η Jumbo, αυτή τη στιγμή, με βάση τις εκτιμήσεις της Πειραιώς παίζει με ένα προσδοκώμενο P/E 2023 = 12.7 και με ένα προσδοκώμενο EV/EBITDA 2023 = 8.

Για να ξέρετε, η Aegean έβγαλε στο εξάμηνο 202.5 εκ. ευρώ ελεύθερες ταμειακές ροές.

Αυτό σημαίνει ότι στα 12.50€ και στην κεφαλαιοποίηση του 1.127 δισ. ευρώ έχει μακράν την υψηλότερη απόδοση (18%) ελεύθερων ταμειακών ροών εξαμήνου από όλο το Χ.Α.

Εάν είναι να παίξει η Aegean με το ίδιο P/E 2023 = 12.7 που παίζει η Jumbo, αυτό σημαίνει ότι με την συντηρητική εκτίμηση ότι η Aegean θα βγάλει 171.5 εκ. ευρώ κέρδη, η τιμή πρέπει να πάει στα 24.16€.

Όπως έχει δείξει μέχρι στιγμής η ιστορία, ο κ. Ευτύχης Βασιλάκης, απόφοιτος του Yale στα οικονομικά και κάτοχος MBA από το Columbia Business School, διοικεί την εταιρεία του μαζί με τον κ. Γερογιάννη εξαιρετικά.

Η τεράστια παραγγελία αεροσκαφών τους βγήκε ΑΠΟΛΥΤΑ και μετά τα αποτελέσματα εξαμήνου είναι ολοφάνερο γιατί έβαλε το buyback να μπορεί να αγοράσει με ανώτερο όριο τα 20.00€.

Στα 20.00€ η Aegean θα έχει μια κεφαλαιοποίηση της τάξης του 1.8 δισ. ευρώ.

Όσο θα αξίζει δηλαδή ο στόλος των 18 ελεύθερων βαρών νέων αεροσκαφών που θα έχει μέχρι το τέλος του 2027.

Συγχρόνως δε, στα 18.00€ θα παίζει με τα φετινά κέρδη με ένα P/E 10.

Αυτή τη στιγμή φίλοι αναγνώστες, η Aegean είναι η απόλυτη μηχανή παραγωγής μετρητών σε κολοσσιαία τιμή ευκαιρίας.

Οσονούπω ετοιμαστείτε για ομοβροντία αναβαθμίσεων στην τιμή στόχο της Aegean.

Στην συγκεκριμένη εκτίμηση προβαίνει και η Euroxx με note που έβγαλε στις 8 Σεπτεμβρίου (δες παρακάτω) λέγοντας ότι υπάρχει τεράστιο περιθώριο να αυξήσουν οι αναλυτές τα κέρδη τους για το 2023 από 127 εκ. ευρώ που περιμένουν στα 172 εκ ευρώ.

Οπότε φίλοι αναγνώστες, αυτή την στιγμή τα χαρτιά της Aegean αλλάζουν χέρια με ένα P/E 2023e = 6.55 και με ένα EV/EBITDA 2023e = 3.9 ενώ της Jumbo αλλάζουν χέρια με ένα P/E 2023e = 12.7 και με ένα EV/EBITDA 2023e = 8.

Όπως αντιλαμβάνεστε, τα λόγια είναι περιττά.

Η Aegean αυτή τη στιγμή είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Απλώς χρειάζεται επιμονή και υπομονή.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.