Το νέο Ελληνικό του Οδυσσέα Αθανασίου

«Το νέο Ελληνικό ξεπηδά από τα χαλάσματα του παλιού» έγραφε προ ημερών στον προσωπικό του λογαριασμό στο Instagram o επικεφαλής της LAMDA DEVELOPMENT Οδυσσέας Αθανασίου ΛΑΜΔΑ 0,27% 7,45.

Οι σημαντικές αυτές εργασίες θα είναι ορατές από τη Λεωφόρο Ποσειδώνος καθώς πρόκειται να κατεδαφιστούν τα δύο μεγάλα παροπλισμένα κτίρια των σταδίων Ξιφασκίας και Μπάσκετ, τα λεγόμενα και «μπλε κτίρια» του παλαιού αεροδρομίου.

Ήδη έχουν ξεκινήσει οι προπαρασκευαστικές εργασίες που απαιτούνται.

Φωκίων Καραβίας: «Ο ταχύτερος θα επιβιώσει»

Αυτή την εποχή, η εικόνα, ο επαγγελματισμός και η σιγουριά που αποπνέει ο Όμιλος της Eurobank δεν έχουν ταίρι στην ελληνική αγορά.

Ο Φωκίων Καραβίας και οι 3 αναπληρωτές διευθύνοντες σύμβουλοι, (Βασιλείου-Ιωάννου-Αθανασόπουλος) ηγούνται ενός σύγχρονου, ευέλικτου και κυρίως πρωτοποριακού τραπεζικού ομίλου που δημιουργεί τις εξελίξεις σε κάθε τομέα της οικονομίας.

Η πιο ιδιωτική τράπεζα της χώρας, με τον ισχυρό βασικό μέτοχο και το αξιόλογο management, απέδειξε χθες ότι γνωρίζει καλά που πατά και που πηγαίνει, οδηγώντας το τραπεζικό επάγγελμα στην επόμενη δεκαετία.

Καλή ανάλυση, σωστά επεξεργασμένη στρατηγική, σύγχρονες τεχνολογίες και σφικτή διοίκηση σε μια εποχή που η τραπεζική πρέπει να ανακτήσει τον ηγετικό της ρόλο στην οικονομία.

Τα πράγματα είναι όπως ακριβώς το ‘πε ο Φωκίων Καραβίας:

Οι εξελίξεις είναι ραγδαίες και μόνον «ο ταχύτερος θα επιβιώσει»…

Ο… γκατζετάκιας Γιώργος Ζαννιάς

Το κινητό τηλέφωνο του Γιώργου Ζαννιά ήταν ίσως το highlight της χθεσινής παρουσίασης του Ομίλου Eurobank.

Ένα τηλέφωνο γεμάτο εφαρμογές και data, φορτωμένο με πληροφορίες που ο Πρόεδρος της Eurobank αναζητούσε και ανακτούσε στη στιγμή, με ταχύτητες που συναγωνίζονται πανίσχυρους ηλεκτρονικούς υπολογιστές.

Η ευκολία και η ταχύτητα με την οποία έβρισκε χθες στο κινητό του τηλέφωνο όποια πληροφορία ή ανάλυση χρειαζόταν ο Πρόεδρος του Ομίλου ήταν εντυπωσιακή…

Ο πανάκριβος Θεόφιλος του Ευάγγελου Μυτιληναίου…

Αίσθηση προκάλεσε χθες το καταπληκτικό ρεπορτάζ της Μαρίας Θερμού στο mononews για την μεγάλη έκθεση «Θεόφιλος», του «Τσολιά της Ζωγραφικής», που εγκαινιάσθηκε χθες στο Ίδρυμα Θεοχαράκη.

Εκείνο που ίσως δεν γνωρίζουν οι περισσότεροι είναι ότι ανάμεσα στα 96 καταπληκτικά έργα, από πολλές ελληνικές συλλογές, περιλαμβάνεται κι ένας μοναδικής αισθητικής -του πανακρίβου- πίνακας που προέρχεται από την ιδιωτική συλλογή του Ευάγγελου Μυτιληναίου.

Ο έμπειρος επιχειρηματίας έχει πολλές φορές αποδείξει την καλλιέργεια αλλά και την οξυδέρκειά του στις τέχνες, αγοράζοντας έργα που πολύ σύντομα αναδεικνύονται σε μοναδικές αξίες…

Τα υπόλοιπα 95 πολύτιμα έργα του Θεόφιλου, είναι δανεισμένα από τις συλλογές του Μουσείου Θεόφιλου-Δήμου Μυτιλήνης, της Εθνικής Πινακοθήκης, της Α.Σ.Κ.Τ., της Βουλής των Ελλήνων, της Alpha Bank, του Μακεδονικού Μουσείου Σύγχρονης Τέχνης, του Μουσείου Νεοελληνικής Τέχνης Δήμου Ρόδου, της Εταιρίας Λεσβιακών Μελετών και από τους συλλέκτες κ. Ευάγγελο και κ. Κατίγκω Αγγελάκου, κ. Μπάμπο και κ. Άντζελα Οικονομίδη, κ. Μαρίνα Ηλιάδη, κ. Μανώλη Περατικό και άλλους.

Η Αριάδνη προκαλεί πόλεμο αλλά και συμμαχίες…

Όσο πλησιάζει η ώρα για την πώληση του χαρτοφυλακίου «κόκκινων» δανείων που βγάζει προς πώληση η PQH Ενιαία Ειδική Εκκαθάριση, συνολικού ύψους 5 δισ. ευρώ, με την ονομασία Αριάδνη, τόσο οξύνονται οι συγκρούσεις και οι ανταγωνισμοί των ενδιαφερομένων.

Η «Αριάδνη» είναι το τελευταίο μεγάλο πακέτο «κόκκινων» δανείων που βγαίνει στην αγορά και αποτελεί την τελευταία μεγάλη ευκαιρία για τις εταιρείες διαχείρισης απαιτήσεων να πάρουν θέση στην αγορά. Όλα δείχνουν ότι οι διεκδικητές θα βάλουν βαθιά το χέρι στην τσέπη.

Κάποιοι μιλούν για 800 εκατ. ευρώ και κάποιοι άλλοι για 1 δισ. ευρώ.

Κάποιοι, που είναι περισσότερο λογικοί και ρεαλιστές…, συστήνουν συμμαχίες ώστε να αποκτήσουν από κοινού το μεγάλο πακέτο και να κρατήσουν όλοι τις θέσεις τους στην αγορά…

Ο Μιχάλης Τσαμάζ θα εκπλήξει και πάλι…

Τα αποτελέσματα τρίτου τριμήνου που θα ανακοινώσει αύριο ο ΟΤΕ θα παγιώσουν την καλή του θέση στην αγορά.

Υπάρχουν όμως και μερικά μικρά μυστικά που ίσως κρύβουν εκπλήξεις.

Ο Τουρισμός έφερε μεγάλα έσοδα από roaming που δεν υπήρχαν πέρυσι.

Η συνδρομητική τηλεόραση κέρδισε μεγάλα μερίδια, αφού απέκτησε τα δικαιώματα μετάδοσης αθλητικών αγώνων, του Παναθηναϊκού, της ΑΕΚ και συνολικά 8 από τις 14 ομάδες της Super League.

To μεγάλο μυστικό ωστόσο κρύβεται στη διαδικασία ψηφιοποίησης της ελληνικής οικονομίας και στον ρόλο που διαδραματίζει ο ΟΤΕ σ’ αυτή την διαδικασία.

Τα μεγάλα ICT projects τόσο στον ιδιωτικό όσο και στον Δημόσιο τομέα της οικονομίας, μαζί με μερικές ενδιαφέρουσες λογιστικές εγγραφές στον ισολογισμό, σίγουρα θα προκαλέσουν ευχάριστη έκπληξη…

Το μέλλον της Attica

O σεβάσμιος ηγούμενος χθες, στην βραδινή προσευχή, με καθησύχασε. Με διαβεβαίωσε ότι «αυτή την φορά, στην υπόθεση της Attica Bank, ατύχημα δεν πρόκειται να υπάρξει».

Στο τραπέζι υπάρχουν σίγουρα δύο πολύ καλές και ανταγωνιστικές επενδυτικές προτάσεις. Η Ellington με το ΤΜΕΔΕ και η Bain-JC Flowers.

O Πρόεδρος του ΤΜΕΔΕ, Κ. Μακέδος, αλλά και ο έμπειρος τραπεζίτης Άνθιμος Θωμόπουλος, από την άλλη πλευρά, καταθέτουν δημιουργικές προτάσεις για να λυθεί το πρόβλημα κεφαλαιοποίησης της Attica Bank οριστικά.

Υπάρχουν και άλλοι ενδιαφερόμενοι οι οποίοι ενδεχομένως να ενισχύσουν την μία ή την άλλη πλευρά. «Πίστευε και μη ερεύνα» μου είπε ο ηγούμενος. «Αυτή τη φορά λύση υπάρχει»…

Η αδρεναλίνη του MSCI και η ελληνική κυβέρνηση

Η αδρεναλίνη έχει ανέβει στα ύψη για το τι θα γίνει στον MSCI την Πέμπτη τα μεσάνυχτα.

Σύμφωνα με τις τελευταίες πληροφορίες του Wiseman, επειδή την τελευταία εβδομάδα του Οκτωβρίου ο MSCI World έκανε ράλι, η μίνιμουμ κεφαλαιοποίηση που πρέπει πλέον να έχει μια εταιρεία για να μπει στον ελληνικό MSCI είναι τα 2,95 δισ. δολάρια.

Ανεβασμένη από την τελευταία μέτρηση.

Αυτό σημαίνει ότι η ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΕΤΕ 0% 7,87, με κεφαλαιοποίηση 2,93 δισ. δολάρια ή 2,55 δισ. ευρώ, είναι ακριβώς λίγο κάτω από το όριο.

Η αγωνία του έμπειρου τραπεζίτη και CEO της Εθνικής Τράπεζας, Παύλου Μυλωνά, τις τελευταίες ώρες έχει κορυφωθεί.

Επειδή η αγορά πιστεύει ότι θα μπει, εάν δεν μπει θα έχει έντονες ρευστοποιήσεις.

Από την άλλη, η μετοχή της MYTILINEOS ΜΥΤΙΛ 0% 36,70 ούτως ή άλλως, από το πρώτο report που είδε το φως της δημοσιότητας, αυτό της SOCIETE GENERALE, ήταν να μην μπαίνει στον MSCI.

Με τα τελευταία δεδομένα, πιστοποιείται η αρχική εκτίμηση της SOCIETE GENERALE.

Το πιο σημαντικό όμως είναι ότι μετά την πετυχημένη αύξηση της ΔΕΗ, η ένταξή της στον MSCI είναι δεδομένη.

Σύμφωνα με εκτιμήσεις της JP MORGAN, η ΔΕΗ ΔΕΗ 0% 11,75 θα έχει εισροές της τάξης των 177,32 εκατ. δολαρίων.

Δηλαδή 15,27 εκατ. μετοχές.

Ακόμα, απ’ ό,τι φαίνεται, η JUMBO ΜΠΕΛΑ 0,39% 25,44 θα παραμείνει στον δείκτη.

Όμως, ως γνωστόν, ο ελληνικός MSCI πρέπει να αναθεωρηθεί γιατί είναι κουτσουρεμένος.

Να φτιαχτεί απ’ την αρχή δηλαδή.

Αυτό, εάν θα γίνει τώρα, το ξέρουν μόνο ο MSCI και η ελληνική κυβέρνηση, κανένας άλλος.

Εάν συμβεί τώρα, τότε και η ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ αλλά και η MYTILINEOS θα ενταχθούν.

Η Fidelity, η Φουρλής και το νέο report της GS

Σύμφωνα με πληροφορίες του Wiseman, ο μεγάλος πωλητής που ταλαιπωρούσε εδώ και πολύ καιρό τη μετοχή του ΦΟΥΡΛΗ, η FIDELITY, μηδένισε την θέση της.

Για να ξέρετε, η FIDELITY είχε το 3% του ΦΟΥΡΛΗ ΦΡΛΚ -100,00% .

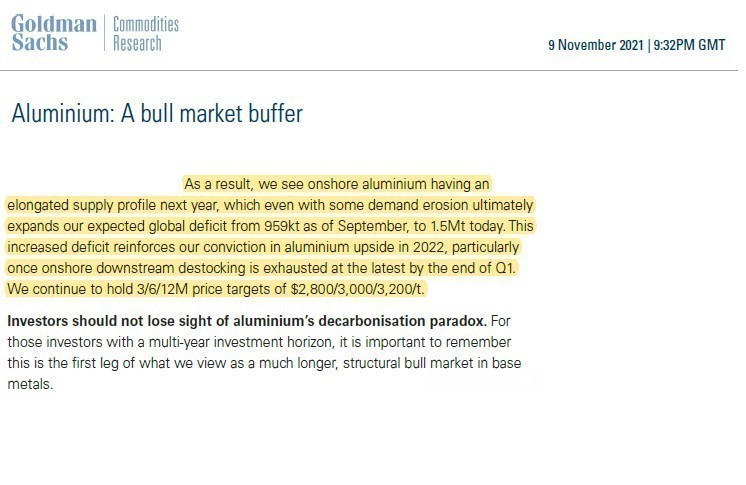

Σήμερα όμως, κατ’ αποκλειστικότητα, ο Wiseman φέρνει στο φως της δημοσιότητας το τελευταίο report της Goldman Sachs που βγήκε προχθές για το αλουμίνιο.

Η Goldman Sachs βάζει μεγάλη πλάτη στο αλουμίνιο και παραμένει fully bullish.

Αυτό έχει τεράστια σημασία διότι πριν από λίγο καιρό σε πολύ σύντομο χρονικό διάστημα το αλουμίνιο διόρθωσε από τα $3200/t στα $2500/t.

Παρόλο την πτώση, η Goldman Sachs επαναδιατυπώνει την εκτίμησή της ότι σε χρονικό ορίζοντα 3 μηνών βλέπει την τιμή στα $2800/t, στο εξάμηνο στα $3000/t και στο δωδεκάμηνο στα $3200/t.

Το πιο σημαντικό στοιχείο αυτού του report είναι ότι η Goldman προβλέπει το 2022 το παγκόσμιο έλλειμα αλουμινίου να αυξάνεται από 959 χιλιάδες μετρικού τόνους (Mt) σε 1.5 εκ μετρικούς τόνους (Mt).

MYTILINEOS: Φρέσκο χρήμα, νέο report από την ΑΧΙΑ και νέα roadshow

Αυτό σημαίνει ότι η πρόσφατη αδυναμία της μετοχής της MYTILINEOS λόγω της πτώσης της τιμής του αλουμινίου, της ανόδου του φυσικού αερίου και της μη ένταξης στον MSCI είναι εξαιρετική ευκαιρία για τοποθετήσεις.

Σύμφωνα με αποκλειστικές πληροφορίες του Wiseman, ετοιμάζεται ομοβροντία roadshows από τον όμιλο MYTILINEOS με το πρώτο να είναι στις 16-18 Νοεμβρίου με την HSBC.

Ακόμα, πάρα πολύ σύντομα θα βγει report για τη MYTILINEOS από την AXIA και μετά θα ακολουθήσει και roadshow.

Εδώ αξίζει να σας φρεσκάρουμε την μνήμη ότι ο αναλυτής της AXIA ήταν ο πρώτος που είδε το story της ΔΕΗ.

Κατά την ταπεινή άποψη του Wiseman, είναι καλύτερα που δεν θα μπει σ’ αυτή την αναθεώρηση η μετοχή της MYTILINEOS.

Όσο πιο ψηλά, τόσο πιο καλά…

Μετά την πτώση του αλουμινίου και την άνοδο του φυσικού αερίου φεύγουν όλοι οι κουρασμένοι…

Στα επίπεδα των 15,00€ μπαίνουν μόνο ξεκούραστοι, φρέσκοι επενδυτές.

Οι οποίοι πιστεύουν τις εκτιμήσεις της Goldman Sachs για το αλουμίνιο και ότι η MYTILINEOS θα χρησιμοποιήσει τον πακτωλό ρευστότητάς του από τον κλάδο του αλουμινίου για την κατασκευή φωτοβολταϊκών πάρκων για ιδία χρήση με στόχο στο τέλος του 2023 να έχει εγκατεστημένη ισχύ τα 2000 MW από ΑΠΕ.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πόλεμος στην Ουκρανία: Ο Ζελένσκι πρότεινε να συναντηθεί με τον Πούτιν στις ΗΠΑ

- Μαχμούντ Αμπάς: Ανακοίνωσε προεδρικές εκλογές στις αρχές του 2027 – Βουλευτικές από τον Νοέμβριο

- Ισραήλ: Ο πρωθυπουργός Νετανιάχου λέει πως ο πόλεμος εναντίον του Ιράν έσωσε το Ισραήλ από την απειλή «πυρηνικού ολέθρου»

- Λευκός Οίκος: Η συμφωνία με το Ιράν θα βάλει τέλος στην ενεργειακή κρίση – Τα «γκρίζα σημεία» για τα Στενά του Ορμούζ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.