Ένα όνομα, Τόλης, η ιστορία μιας ολόκληρης χώρας

H προσωπική διαδρομή του Τόλη Βοσκόπουλου απεικονίζει ανάγλυφα την οικονομική ιστορία της σύγχρονης Ελλάδας.

Τα λεφτά ακολουθούν πάντα τα είδωλα της εποχής. ‘

Ο Τόλης Βοσκόπουλος υπήρξε αναμφίβολα είδωλο δύο ίσως και τριών γενεών και οι διακυμάνσεις της πολυτάραχης ζωής του ακολούθησαν πιστά την πορεία της Ελληνικής οικονομίας και κοινωνίας.

Ξεκίνησε πάμπτωχος, μίλησε στην καρδιά και το συναίσθημα των Ελλήνων, πλούτισε υπερβολικά, υπερχρεώθηκε παράλογα και στο τέλος της ζωής του έπρεπε να διαχειριστεί τα επίχειρα των επιλογών του.

Ακριβώς όπως ολόκληρη η σύγχρονη Ελλάδα.

Η ψωροκώσταινα που έγινε Ευρωπαία, αναπτύχθηκε ραγδαία και έπεσε στον Καιάδα των χρεών και των ψεύτικων υποσχέσεων.

Ένας τραγουδιστής, μια συναρπαστική ιστορία, με πολλές όμορφες, συγκινητικές και τραγικές σκηνές.

Ακριβώς όπως η Ελλάδα…

Η Ελλάδα του Κάτσου και του Σταθόπουλου…

Κάπως έτσι θα μπορούσε να είναι ο τίτλος της ημέρας μετά και την ανακοίνωση του Βig deal που αφορά την πώληση της ελληνικής Pharmathen, δημιούργημα των λαμπρών επιχειρηματιών Βασίλη Κάτσου και Νέλλυς Κάτσου.

Είναι χαρακτηριστικό ότι η εταιρεία Pharmathen το 80% της οποίας είχε πουληθεί το 2015 στην BC Parnters, λειτούργησε τα τελευταία 6 χρόνια με ελληνικό management ενώ τα κορυφαία στελέχη δεν αλλάξαν, δείγμα ότι η οικογένεια Κάτσου είχε βάλει γερά θεμέλια στην εταιρεία που έχτισαν με πολύ κόπο και αγώνα.

Αυτή είναι η μία Ελλάδα.

…και η Ελλάδα του Καματάκη

H στήλη πληροφορείται οτι θέμα της παραπλάνησης του επενδυτικού κοινού μέσα από την έκδοση των λογιστικών της καταστάσεων εξετάζει η Επιτροπή Κεφαλαιαγοράς για την MLS του Γιάννη Καματάκη.

Τον τελευταίο καιρό όποιος περάσει από τα κεντρικά γραφεία διοίκησης της Εθνικής Τράπεζας, σίγουρα θα ακούσει το όνομα της Αργυρώς Μπανίλα.

Τις παλιές καλές εποχές, την περασμένη δεκαετία, η κυρία Αργυρώ Μπανίλα εργάζονταν ως Χρηματοοικονομικός Σύμβουλος στο City του Λονδίνου.

Έχοντας αποφοιτήσει από το Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής του Πανεπιστημίου Πειραιά, είχε καλές και υψηλές επαφές τους τραπεζίτες εκείνης της εποχής.

Οι μεταπτυχιακές σπουδές στη Διοίκηση Επενδύσεων στο Cass Business School, City University του Λονδίνου, της έδωσαν την ευκαιρία να ασχοληθεί επισταμένως με τα σύγχρονα χρηματοοικονομικά εργαλεία της εποχής μας.

Αυτήν ακριβώς την πλούσια επαγγελματική εμπειρία εκμεταλλεύεται σήμερα στον Όμιλο της Εθνικής η πάντα κομψή και μετρημένη στις εμφανίσεις της Αργυρώ Μπανίλα που έχει αναλάβει να στηρίζει και να χρηματοδοτεί επενδύσεις στον τομέα των Ανανεώσιμων Πηγών Ενέργειας με ειδικά σχεδιασμένα structured χρηματοοικονομικά εργαλεία…

Ξαφνικά οι μετοχές της επικεφαλής του Τομέα Ειδικών Πιστοδοτήσεων & Κοινοπρακτικών Δανείων της Εθνικής Τράπεζας, έχουν ανεβεί πολύ αφού έχει εφαρμόζει αναλαμβάνει χρηματοδοτήσεις μεγάλων έργων (άνω των 50 εκατ. ευρώ) με οχήματα ειδικού σκοπού που παρέχουν ευελιξία και γρήγορα κέρδη…

Για την Εθνική και τους επενδυτές…

Το deal που αλλάζει τα frontier της αγοράς….

Η στήλη σας είχε αποκαλύψει ότι η ανακοινώσεις της Εθνικής Τράπεζας για το πακέτο κόκκινων δανείων FRONTIER, θα γίνονταν την περασμένη Παρασκευή.

Πέσαμε έξω ένα σαββατοκύριακο, αλλά αυτό οφείλεται στις θεαματικές κινήσεις των ανταγωνιστών που -όλοι πραγματικά- απέδειξαν εμπράκτως πόσο πολύ θέλουν να αποκτήσουν αυτό το πακέτο.

Την περασμένη Παρασκευή όλα έδειχναν πως έχουν κριθεί: Η doValue σε συνεργασία με τις Fortress και Bain Capital προσφέροντας 165 εκατ. Ευρώ φάνηκε να πλειοδοτεί των άλλων τριών ανταγωνιστών της Intrum, Cepal και Qualco.

Οι οποίοι ωστόσο δεν κάθισαν με σταυρωμένα τα χέρια να περιμένουν μοιρολατρικά τις επίσημες ανακοινώσεις.

Ενεργοποιήθηκαν, άλλαξαν παραμέτρους των προσφορών τους και προσπάθησαν να αλλάξουν τη ροή των γεγονότων.

Τελικά εμείς εκεί ψηλά στο Άγιον Όρος βλέπουμε τα πράγματα πολύ πιο καθαρά από εσάς τους μπλεγμένους στην αιθαλομίχλη της Αθήνας…

Ποιος βασιλιάς πήγε στις Σπέτσες

Οι θαλαμηγοί εξακολουθούν να ταξιδεύουν αργά, νωχελικά, στις καταγάλανες θάλασσές μας.

Τα πλωτά βασίλεια τα οποία κυκλοφορούν στα κρυστάλλινα νερά μας είναι περισσότερα από κάθε άλλη χώρα.

Η υπερήφανη πάντα Ελλάς, είναι πρώτη σε αφίξεις υπερπολυτελών yachts.

Μύκονος, Σπέτσες, Αντίπαρος, και άλλες περιοχές λιγότερο γνωστές αποτελούν τους πιο δημοφιλείς προορισμούς του old money και των επιχειρηματιών αυτού του πλανήτη.

Βέβαια την ώρα που ο Νίκος Χαρδαλιάς «έκλεινε» την Μύκονο, ένα άλλο άλλο νησί αυτό των Σπετσών περνούσε «βασιλικές» και εφοπλιστικές στιγμές.

Σε γνωστό εστιατόριο βρέθηκαν ο εφοπλιστής Νίκολας Μαρτίνος με την σύζυγο του Ελένη Προκοπίου.

Όμως η παρουσία του 54 χρόνου Βίλχελμ – Αλεξάντερ (Γουλιέλμος-Αλέξανδρος) του βασιλιά της Ολλανδίας τράβηξε τα βλέμματα των θαμώνων του περίφημου εστιατορίου Ορλωφ.

Μαζί με τον Βίλχελμ –Αλεξάντερ ο πρίγκιπας Παύλος.

Άλλωστε ήδη από το 2013 ο βασιλιάς της Ολλανδίας και η σύζυγος του Μάχιμα έχουν αγοράσει ένα δικό τους σπίτι στο Κρανίδι, κοντά στο Πόρτο Χέλι.

Είναι ένα πολυτελές συγκρότημα τριών κατοικιών, με πισίνα και δικό του ντόκο για τα σκάφη, αξίας 4,5 εκατομμυρίων ευρώ.

Οι νέες business της Π&Π

Ένα από τα μεγαλύτερα νομικά γραφείο των Αθηνών η εταιρεία Παπαπολίτης & Παπαπολίτης (Π&Π), ήταν ο σύμβουλος των τραπεζών (Πειραιώς, Εθνική, Alpha Bank , Eurobank, Optima) και της Euroxx για το ομόλογο των 300 εκατ. ευρώ που σήκωσε προ ημερών η PRODEA Investmenst.

Not Bad για τους ταλαντούχους δικηγόρους της Π&Π.

O Παντελής Μαντωνανάκης και το δημοσίευμα του Wiseman…

H ειλικρινής μετάνοια ακυρώνει κάθε αμαρτία.

Το λένε οι γραφές κι εμείς στο Άγιον Όρος το βιώνουμε καθημερινά.

Η στήλη ουδέποτε είχε διάθεση να αμφισβητήσουμε την πρόθεση και την ικανότητα του επιχειρηματία Παντελή Μαντωνανάκη να ανταποκριθεί στις υποχρεώσεις του.

Η αναφορά μας στα δύο καταπληκτικά παιδιά του, έγινε με φανερή και ανυπόκριτη εκτίμηση στον χαρακτήρα και τις μοναδικές αθλητικές τους επιδόσεις.

Οι μέρες είναι δύσκολες και οι καταστάσεις περίπλοκες.

Δεν υπάρχει περιθώριο για κακές προθέσεις ούτε φυσικά υπήρχε στόχευση να πλήξουμε την τιμή και την υπόληψη του επιχειρηματία…

Ειδικά τώρα που ο Τουρισμός μας περνάει δύσκολες ώρες…

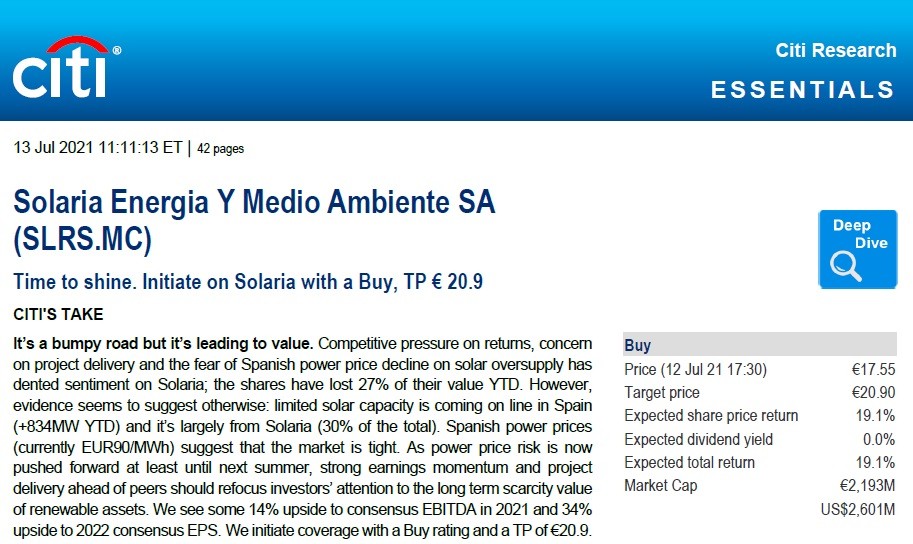

Αποκλειστικό: Κρύβει χρυσάφι για την Mytilineos το report της Citi για την Solaria

Φίλοι αναγνώστες, τώρα που άρχισε να ρέει το αίμα στο ελληνικό χρηματιστήριο, τώρα είναι η ευκαιρία για όσους επενδυτές έχουν στομάχι, ρευστότητα και στρατηγική να τοποθετηθούν σε συγκεκριμένους μετοχικούς τίτλους.

Ο Wiseman είναι εδώ για να σας προσφέρει τροφή για σκέψη.

Σήμερα κατ’ ΑΠΟΚΛΕΙΣΤΙΚΟΤΗΤΑ θα σας παρουσιάσει τα σημαντικότερα κομμάτια του report της Citi για την ισπανική SOLARIA ENERGIA που βγήκε την προηγούμενη εβδομάδα.

Φίλοι αναγνώστες, το Citigroup την προηγούμενη εβδομάδα ξεκίνησε την κάλυψη της μετοχής της SOLARIA ENERGIA με τιμή στόχο τα 20.90€ (βλέπε πίνακα παρακάτω).

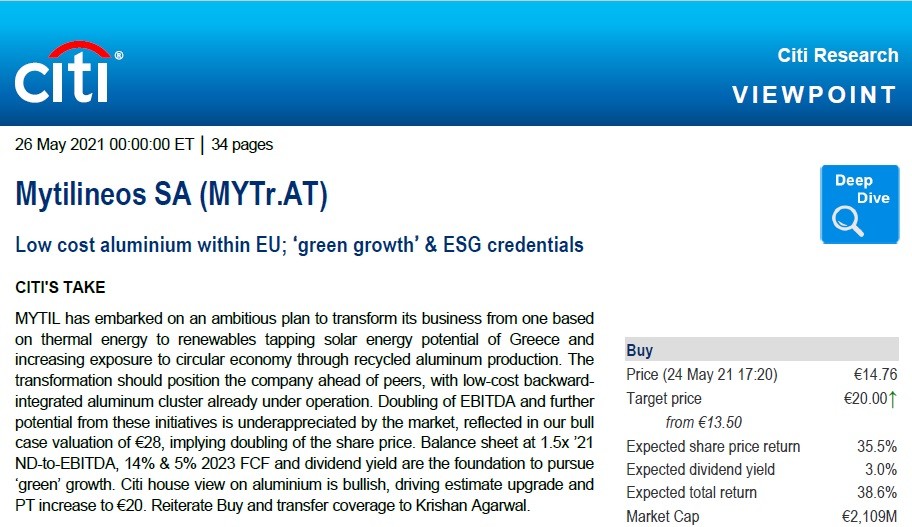

Το 35σέλιδο report της κρύβει πολλά σημαντικά στοιχεία τα οποία έχουν άμεση σχέση με την εταιρία MYTILINEOS.

Κατ’ αρχάς, η SOLARIA ENERGIA στα 17.55€ έχει μια κεφαλαιοποίηση της τάξης των 2.193 δις ευρώ.

Η MYTILINEOS ΜΥΤΙΛ 0% 36,70 στα 14.00€ χωρίς να αφαιρέσουμε το buyback έχει μια κεφαλαιοποίηση της τάξης των 2 δις ευρώ.

Δηλαδή, αυτή τη στιγμή η SOLARIA αξίζει 10% παραπάνω από την MYTILINEOS.

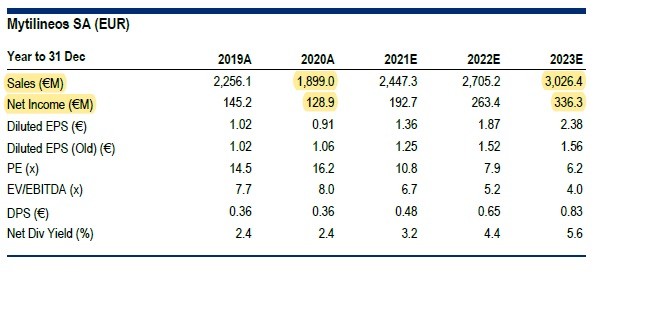

Επειδή ο Wiseman λατρεύει τους αριθμούς θα σας πούμε ότι το 2020 η SOLARIA είχε πωλήσεις 64.5 εκ ευρώ και ο MYTILINEOS 1.899 δις ευρώ, η SOLARIA είχε κέρδη 30 εκ ευρώ και ο MYTILINEOS 128.9 εκ ευρώ.

Όπως μπορείτε να καταλάβετε και από τον τίτλο της ισπανικής εταιρείας, η SOLARIA ENERGIA είναι στην παραγωγή ενέργειας μέσω φωτοβολταϊκών πάρκων και θέλει να γίνει ένας από τους μεγαλύτερους παίκτες στην Ευρώπη.

Φυσικά ακόμα είναι στην αρχή.

Με βάση τις εκτιμήσεις του Citigroup, η SOLARIA στο τέλος του 2023 θα έχει εγκατεστημένη ισχύ από φωτοβολταϊκά πάρκα 3505 MW.

Η MYTILINEOS θα έχει εγκατεστημένη ισχύ για ιδία χρήση 1500 MW από φωτοβολταϊκά στην Ελλάδα, 400 MW από αιολικά και 600 MW από φωτοβολταϊκά στο εξωτερικό.

Ο στόχος της διοίκησης είναι να φτάσει τα 3000 MW για ιδία χρήση από ΑΠΕ.

Με βάση τις εκτιμήσεις της Citi, το 2023 η SOLARIA θα έχει κύκλο εργασιών της τάξης των 214.1 εκ ευρώ, καθαρά κέρδη 64.1 εκ ευρώ, EBITDA 163 εκ ευρώ και καθαρό δανεισμό 1.040 δις ευρώ.

Δηλαδή, η SOLARIA με κλείσιμο 17.55€ και στην κεφαλαιοποίηση των 2.193 δις ευρώ παίζει με ένα προβλεπόμενο P/E 2023e = 34.2 και με ένα EV/EBITDA 2023 = 19.5.

Η MYTILINEOS, με βάση πάλι την Citi θα έχει κύκλο εργασιών 3.026 δις ευρώ, καθαρά κέρδη 336.3 εκ ευρώ, EBITDA 574 εκ ευρώ και προσαρμοσμένο καθαρό δανεισμό 158 εκ ευρώ.

Δηλαδή, η MYTILINEOS στα 14.00€ παίζει με ένα προβλεπόμενο P/E 2023 = 5.947 και με ένα EV/EBITDA(adj) e 2023 = 3.76.

Όπως μπορείτε να αντιληφθείτε φίλοι αναγνώστες, υπάρχει κολοσσιαία στρέβλωση αυτή τη στιγμή.

Η MYTILINEOS θα βγάλει το 2023 με βάση τις εκτιμήσεις της Citi 5.24 φορές παραπάνω κέρδη από την SOLARIA και είναι 10% φθηνότερη.

Όπως αντιλαμβάνεστε φίλοι αναγνώστες, κάποιος ξένος επενδυτής μπορεί να παίξει το story των φωτοβολταϊκών και μέσω της MYTILINEOS και να κοιμάται και ήσυχος τα βράδια και όχι ανήσυχος γιατί ανά πάσα στιγμή η SOLARIA μπορεί να κάνει αύξηση μετοχικού κεφαλαίου.

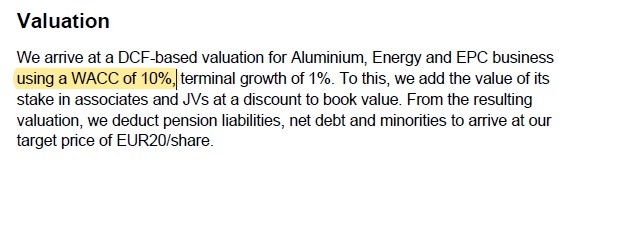

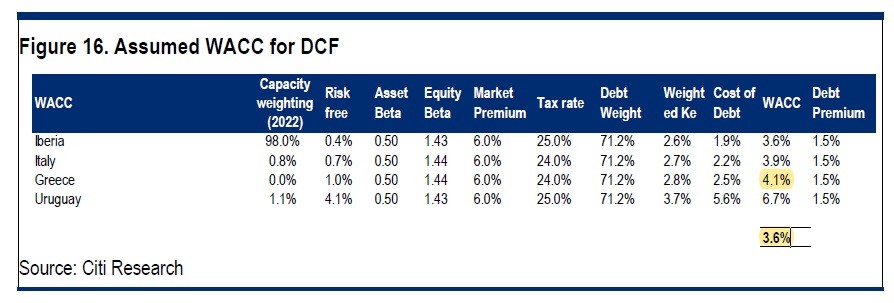

Το πιο σημαντικό όμως φίλοι αναγνώστες στοιχείο του report της Citi για την SOLARIA βρίσκεται στην σελίδα 9 (βλέπε παρακάτω) που για να αποτιμήσει την SOLARIA το Citigroup χρησιμοποιεί το μοντέλο προεξόφλησης ταμειακών ροών (DCF) όπου για την SOLARIA βγάζει ένα μεσοσταθμικό κόστος κεφαλαίου (WACC) της τάξης του 3.6% ενώ για την MYTILINEOS χρησιμοποιεί ένα μεσοσταθμικό κόστος κεφαλαίου (WACC) = 10% (βλέπε παρακάτω).

Χαώδης η διαφορά που δεν δικαιολογείται με τίποτα με την απόδοση του ελληνικού δεκαετούς κάτω από 1%.

Βέβαια, η Citi το γνωρίζει αυτό και στο report της SOLARIA, επειδή προβλέπει ότι στο άμεσο μέλλον η SOLARIA θα αναπτύξει φωτοβολταϊκά πάρκα στην Ελλάδα χρησιμοποιεί για μεσοσταθμικό κόστος κεφαλαίου (WACC) της SOLARIA στην Ελλάδα 4.1%.

Άλλο 4.1%, άλλο 10%.

Φανταστείτε λοιπόν, ο αναλυτής της Citigroup ενώ δίνει τώρα τιμή στόχο για την MYTILINEOS τα 20.00€ με WACC 10%, εάν έβαζε για WACC 6% που χρησιμοποιεί και η ίδια η MYTILINEOS πόσο πάνω θα πήγαινε η τιμή στόχος.

Ο λόγος που δεν θα μπορούσε η MYTILINEOS να έχει WACC 4.1% είναι ότι δεν είναι μόνο μια εταιρεία παραγωγής ενέργειας από φωτοβολταϊκά αλλά και πολλά άλλα πράγματα μαζί.

Ο Wiseman θεωρεί ένα εύλογο WACC για την MYTILINEOS στην συγκεκριμένη χρονική στιγμή το 6%.

Φίλοι αναγνώστες, το μυστικό βρίσκεται ότι η MYTILINEOS είναι στην διαδικασία του να φτιάξει μια SOLARIA Νο 2 μέσα στον όμιλο και επειδή η MYTILINEOS κατασκευάζει και η ίδια τα φωτοβολταϊκά, θα μπορέσει και αυτή να έχει αρκετά χαμηλό κόστος κατασκευής ανά MW όχι σαν της SOLARIA αλλά πάλι πάρα πολύ ανταγωνιστικό.

Επειδή λοιπόν η SOLARIA την έχει καλώς ή κακώς την κεφαλαιοποίηση των 2.193 δις ευρώ.

Με βάση λοιπόν την κεφαλαιοποίηση της SOLARIA η MYTILINEOS είναι η πεμπτουσία της υποτιμημένη μετοχής διότι στο τέλος αυτό που μετράει είτε πουλάμε ρεύμα από φωτοβολταϊκά είτε φτιάχνουμε αλουμίνιο είτε Coca Cola, το ζητούμενο είναι τι κέρδη βγάζουμε τα οποία πρέπει να είναι πραγματικά και όχι πέτσινα.

Έτσι, αυτή τη στιγμή, με βάση τις εκτιμήσεις της Citi υπάρχει τεράστια στρέβλωση που κατά την ταπεινή μας γνώμη οι έχοντες ρευστότητα πρέπει να εκμεταλλευτούν. Δεν μπορεί να παίζει η SOLARIA με P/E 2023e = 34.2 και η MYTILINEOS με P/E 2023e = 5.95.

Είναι θέμα χρόνου και μόνο να αποκατασταθεί η στρέβλωση.

Πολύ δε περισσότερο που ενώ όλοι μα όλοι περιμένουν το αλουμίνιο να διορθώσει, αυτό παίζει περί τα $2500/t και η ισοτιμία του €/$ στο 1.1772.

Όσοι λοιπόν έχετε ρευστότητα και στομάχι τώρα που όλα φαντάζουν δύσκολα η στήλη πιστεύει ότι πρέπει να εκμεταλλευτείτε την πτώση της μετοχής της MYTILINEOS και να τοποθετηθείτε.

Και όσοι έχετε ήδη τοποθετηθεί σε υψηλότερες τιμές ευκαιρία να ρίξετε τη μέση τιμή κτήσης σας.

Είναι θέμα χρόνου και μόνο να αποκατασταθεί αυτή η τεράστια στρέβλωση.

Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση μετοχών η άλλων χρηματοοικονομικών προϊόντων.

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.