Αυτά είναι τα funds που θα μπουν στην ΔΕΗ, το big deal στη ναυτιλία, το νέο πρόσωπο της AXIA, η πρωτιά της Πειραιώς ΑΧΕΠΕΥ, ο Περιστέρης που έχει 3 δισ. και τι συμβαίνει με τη Mytilineos και τη Morgan Stanley

Τι ψάχνουν στην Αθήνα μεγαλοτραπεζίτες από την Ελβετία, η εγγυητική της ΤΕΝΕΡΓ και οι αποκαλύψεις του Γιώργου Περιστέρη

ΕΠΟΜΕΝΟ • 07.10.2021

Βενιάμης και ισχυροί εφοπλιστές υπέρ της Μελίνας Τραυλού, τι αναζητά ο Καρυτινός της Prodea και γιατί συμφέρει η αγορά του ομολόγου της Capital Product Partners

Όταν οι εξελίξεις επιβεβαιώνουν το mononews.gr

Όλοι πια γνωρίζουν ότι την ώρα της εξομολόγησης των πιστών κάτω από τον μεγάλο πλάτανο, της μονής του Παντοκράτορος, ακούγονται πολλές αλήθειες.

Την περασμένη Πέμπτη ο φτωχός μοναχός του Αγίου Όρους Wiseman, σας αποκάλυψε τις προθέσεις της διοίκησης του Ομίλου Ιντρακόμ να μεταβιβάσει το στολίδι του στέμματος, το όχημα της ψηφιακής μετάβασης, την Intrasoft International σε ξένο Όμιλο.

Χθες διαβάσατε την επίσημη ανακοίνωση της Intracom που επιβεβαιώνει τις πολύ προχωρημένες συζητήσεις (έχει ήδη γίνει due diligence σας πληροφορώ) για την εκχώρηση της Intrasoft International, στον Όμιλο Netcompany που εδρεύει στη Δανία, είναι εισηγμένος στα χρηματιστήρια της Κοπεγχάγης και του Nasdaq και απαρτίζεται από 18 εταιρείες με προσωπικό 3.000 ατόμων και γραφεία σε 5 χώρες.

…και η εξομολόγηση του Σαββάτου

Πάλι στον Wiseman διαβάσατε πρώτοι, το περασμένο Σάββατο για την πολύ μεγάλη συμφωνία της εταιρείας CENERGY του ομίλου ΒΙΟΧΑΛΚΟ με τον εκ Δανιμαρκίας -πάλι- προερχόμενο κολοσσό στον τομέα της αιολικής ενέργειας Όμιλο ORSTED.

H ORSTED είναι παγκόσμιος ηγέτης στον κλάδο της υπεράκτιας αιολικής ενέργειας.

Τα αιολικά πάρκα χρειάζονται καλώδια κι αυτά τα προσφέρει η θυγατρική της CENERGY, τα Ελληνικά Καλώδια, χρειάζονται όμως και όλα τα υπόλοιπα προϊόντα της CENERGY γι’ αυτό και η συμφωνία είναι μεγάλη.

To Big deal στην Ναυτιλία

Επειδή στο Μοναστήρι μας έρχονται σχεδόν καθημερινά να προσευχηθούν πολλοί εφοπλιστές …. ειδικά αυτή την εποχή που τα ναύλα φλερτάρουν με τα ύψη… τα νέα που μαθαίνω από τον χώρο είναι πολλά.

Όλοι είναι ενθουσιασμένοι γιατί τα νούμερα είναι μεγάλα.

Μου είπαν λοιπόν ότι ένα θηριώδες ναυτιλιακό deal κυοφορείται αυτές τις μέρες.

Εκτιμάται ότι τις επόμενες ημέρες θα δοθούν στη δημοσιότητα λεπτομέρειες για μεγάλο πακέτο συνεργασιών που θα επεκτείνεται και σε άλλους επαγγελματικούς τομείς.

Με άκρα μυστικότητα διεξάγονται οι συζητήσεις.

Χθες έγινε ένα πολύωρο γεύμα καθοριστικής σημασίας κάτω στον Πειραιά και στο τέλος των συζητήσεων ενημερώθηκε και η κυβέρνηση.

Εγώ, ως πιστός μοναχός, κάνω τον σταυρό μου να πάνε όλα καλά και η φουρτουνιασμένη θάλασσα να γαληνέψει σύντομα…

Ο Γιώργος Περιστέρης στοχεύει ψηλά και χωρίς ΑΜΚ

Η ΔΕΗ ΔΕΗ 0% 11,75 στις καλές εποχές όταν ενημέρωνε θεσμικούς επενδυτές και αναλυτές συγκέντρωνε περίπου 100 άτομα.

Στην χθεσινή ενημέρωση της ΓΕΚ ΤΕΡΝΑΓΕΚΤΕΡΝΑ 0,80% 17,68 ο αριθμός ήταν κατά πολύ μεγαλύτερος.

Ο ίδιος ο Γιώργος Περιστέρης έδωσε συγκεκριμένες απαντήσεις με αριθμούς και στοιχεία και παρουσίασε το σχέδιο του για έναν Όμιλο που θα αξίζει όχι 950 εκατ. Ευρώ όπως σήμερα αλλά -κρατηθείτε- 4 δισ. ευρώ.

Όταν οι ελεύθερες ταμειακές ροές ξεπερνούν τα 300 εκατ. ευρώ όταν η αξία των παραχωρήσεων που έχει ήδη αναλάβει αξίζουν δισεκατομμύρια, είναι σίγουρο ότι η αξία του Ομίλου δεν είναι αυτή που βλέπουμε στο χρηματιστηριακό ταμπλό.

Ο Γιώργος Περιστέρης χωρίς δυσκολία απάντησε στο «που θα βρει τα λεφτά να πληρώσει τις παραχωρήσεις».

«Έχω 1 δισ.€ στο ταμείο. Έχω 2 δισ. ευρώ σε Project Financing Fascilities.

Έχω τις τακτικές χρηματοροές από τις παραχωρήσεις (αυτοκινητόδρομοι κλπ) και θα αναβαθμίσω (upsise) το Ομόλογο των 120 εκατ. Ευρώ με επιπλέον τουλάχιστον 150 εκατ. €»

Ήταν ίσως η πρώτη φορά που η αγορά κατάλαβε το σχέδιο του Γιώργου Περιστέρη στην πλήρη διάσταση.

Δεν θα είναι -μαθαίνω στην προσευχή- η μοναδική παρουσίαση στους ξένους επενδυτές και αναλυτές.

Ο κ. Περιστέρης θα ανεβάσει το πήχη πολύ.

Ο κ. Περιστέρης θα αναβαθμίσει το μετοχολόγιο του Ομίλου με επενδυτές που τοποθετούνται σε ώριμες και μεγάλες αγορές.

Γι’ αυτό χρειάζονται ειδικά επενδυτικά εργαλεία….

Επίσης είπε κατηγορηματικά ότι δεν χρειάζεται η ΓΕΚ ΤΕΡΝΑ να κάνει Αύξηση Μετοχικού Κεφαλαίου “ταπώνοντας” τους κακόβουλους που διακινούσαν τέτοια σενάρια!!!

Νέα μεγάλη μετεγγραφή της AXIA VENTURES Group

Όταν ο Κυριάκος Μητσοτάκης περνούσε από την Βουλή τον νόμο για τα κίνητρα προσέλκυσης στελεχών από το εξωτερικό, με στόχο το Brain Gain, μετά το οδυνηρό πολυετές Brain Drain, κάποιοι στη Βουλή χασκογελούσαν.

Κι όμως ο νόμος δουλεύει θαυμάσια, οι δουλειές ανοίγουν και τα στελέχη αφήνουν το βροχερό Λονδίνο κι έρχονται στην ηλιόλουστη Αθήνα.

Ακούγονται καθημερινά στελέχη που έρχονται από το εξωτερικό για να δουλέψουν σε Ελληνικές Τράπεζες και Family Offices…

Σήμερα θα ανακοινωθεί επισήμως η ένταξη του κ. Αλεβίζου Αλεβιζάκου ως Managing Director στο Capital Markets Division της AXIA Ventures Group.

O κ. Αλεβιζάκος τα τελευταία 15 χρόνια ζούσε στο Λονδίνο.

Δεν έχει τόση σημασία να σας παραθέσω τις σπουδές του ούτε να σας εξηγήσω ότι δούλευε ως Group Head of Investor Relations and Financial Planning & Analysis στην ΤΡ ICAP ενώ νωρίτερα εργαζόταν στα Equity Research teams των HSBC, KBW και Mediobanca.

Το 2017 είχε ψηφιστεί σαν Top-European FIG analyst από την Thomson Reuters.

Αυτό που έχει πραγματικά σημασία να υπογραμμίσω είναι ότι ο κ. Αλεβιζάκος «μιλάει» με την «άλλη επενδυτική αγορά» εκείνη δηλαδή που θα ασχοληθεί με την Ελλάδα, μετά από 1 χρόνο όταν γίνει η πολυπόθητη αναβάθμιση της πιστοληπτικής αξιοπιστίας της χώρας σε Investable Grade.

Κάποιοι προετοιμάζουν από τώρα το έδαφος για την επόμενη μέρα της Ελληνικής Κεφαλαιαγοράς…

Τα funds που θα “βάλουν” πολλά λεφτά στην ΔΕΗ

Θα τρίβουν τα μάτια τους όσοι από τον ΣΥΡΙΖΑ, μεμψιμοιρούν αυτές τις μέρες για την αύξηση κεφαλαίου της ΔΕΗ.

Ο πήχης ανεβαίνει καθημερινά.

Κάποιοι τώρα μιλούν και για τιμή κοντά στα 9 ευρώ τη μετοχή.

Επομένως το τελικό ποσό θα ξεπεράσει κατά πολύ τα περίπου 750 εκατ. Ευρώ της αρχικής ανακοίνωσης.

Τώρα κάποιοι υποπτεύονται ακόμα και το 1,2 δισ. ευρώ (ίσως γίνει και η έκπληξη με λίγο παρακάτω του 1,5 δισ) υπό πολύ συγκεκριμένες προϋποθέσεις.

Αλλωστε είναι βέβαιο ότι θα υπάρχει κάποιος μεγάλος παίκτης που γίνει Cornestone Investor.

Επίσης όπως θα διαβάσετε σε άλλο κείμενο του Δημήτρη Κόκκορη ήδη NORGES BANK, Apollo, Fidelity, Blackrock βάζουν στο τραπέζι ως και 50 εκατ. ευρώ έκαστος.

Επίσης περί τα 70 εκατ. ευρώ εκτιμάται ότι προτίθεται να βάλει το Fund Helikon, που κατέχει τώρα το 6,48% της ΔΕΗ.

Ο συνωστισμός των σοβαρών ξένων επενδυτών δικαιολογείται από τα στοιχεία που δείχνουν πως η σημερινή διοίκηση του Γιώργου Στάσση είναι «φιλοεπενδυτική».

Ένας Αμερικανός διαχειριστής μου ανέφερε -στη χθεσινή προσευχή πάλι- ότι η απόφαση της Γενικής Συνέλευσης των μετόχων για τον τρόπο εκπροσώπησης των μετόχων ανάλογα με το ποσοστό που κατέχει ο καθένας, χωρίς «χρυσές» και «τσίγκινες» προνομιούχες μετοχές εξασφαλίζει τον συντηρητικό επενδυτή από ενδεχόμενες, μελλοντικές ίσως, κρατικές αυθαιρεσίες…

Η Πειραιώς ΑΧΕΠΕΥ και το πρωτάθλημα 9μήνου χωρίς… διαιτησία

Μία στις 4 συναλλαγές που έγιναν μέσα στον Σεπτέμβριο στο Ελληνικό Χρηματιστήριο, πέρασε από την Πειραιώς ΑΕΠΕΥ που δικαίως κατέλαβε την πρώτη θέση στην κατάταξη των χρηματιστηριακών εταιρειών που δραστηριοποιούνται στην ελληνική αγορά (ελληνικών και ξένων).

Το μερίδιο αγοράς ξεπέρασε το 25% με μεγάλη διαφορά από τον δεύτερο.

Η Πειραιώς ΑΕΠΕΥ πήρε την πρώτη θέση και στο εννεάμηνο Ιανουαρίου – Σεπτεμβρίου, με μερίδιο 18,91% και συνολική αξία συναλλαγών 5,09 δισ.ευρώ.

Το σημαντικό λένε πηγές της αγοράς «είναι ότι η κατάκτηση της πρώτης θέσης δεν οφείλεται σε μεγάλες προσυμφωνημένες συναλλαγές (πακέτα μετοχών) που δόθηκαν προς διεκπεραίωση σε άλλες εταιρείες, τους προηγούμενους μήνες».

Όπως λέει πηγή «τους προηγουμένους μήνες κάποιες άλλες εταιρείες σκαρφάλωσαν υψηλοτέρα γιατί πήραν δουλειές όπως για παράδειγμα την μεταβίβαση πακέτων από την ΓΕΚ ΤΕΡΝΑ και την ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ. Η Πειραιώς ΑΕΠΕΥ παραμένει σταθερά η πρώτη επιλογή των ιδιωτών και θεσμικών επενδυτών από την Ελλάδα και το εξωτερικό για τις συναλλαγές τους στο Χρηματιστήριο Αθηνών…”.

Η Mytilineos, η Fidelity και η Morgan Stanley

Tις τελευταίες 27 συνεδριάσεις, από τα ψηλά των 16.19€ μέχρι και χθες, στην μετοχή της MYTILINEOSΜΥΤΙΛ 0% 36,70 έχουν αλλάξει χέρια 7.500.000 μετοχές.

Σ’ οποιαδήποτε άλλη μετοχή γινόταν τέτοιο χώσιμο, θα είχε εξαϋλωθεί.

Για να καταλάβετε, η μετοχή του ΤΙΤΑΝΑ, τις τελευταίες 27 συνεδριάσεις έχει κάνει 1.200.000 μετοχές και είχε την ίδια πτώση με την μετοχή της MYTILINEOS.

Φανταστείτε να έπρεπε να χώσουν 7.500.000 μετοχές του ΤΙΤΑΝΑ.

Φανταστείτε τι θα είχε γίνει στην μετοχή.

Φίλοι αναγνώστες, σύμφωνα με πληροφορίες του Wiseman, κύριος πωλητής στην μετοχή της MYTILINEOS ήταν η Fidelity η οποία και πούλησε περί τα 2.200.000 μετοχές.

Το ευτύχημα είναι ότι η Fidelity ολοκλήρωσε τις πωλήσεις της στην μετοχή της MYTILINEOS και την ρευστότητα την οποία άντλησε θα την χρησιμοποιήσει για να τοποθετηθεί στην αύξηση μετοχικού κεφαλαίου της ΔΕΗ.

Από εδώ και πέρα όμως φίλοι αναγνώστες, θέλει τεράστια προσοχή στις μετοχές που έχει έκθεση η Fidelity γιατί είναι πολύ πιθανό, εάν δεν πουλάει ήδη, να αρχίσει να πουλάει τις μετοχές τις οποίες έχει στο χαρτοφυλάκιό της.

Ενδεικτικά αναφέρουμε, η Fidelity έχει το 10.70% της AUTOHELLAS με μια μέση τιμή τα 2.50€.

Ακόμα, έχει πάνω από το 10% του ΤΙΤΑΝΑ και της JUMBO.

Φυσικά, αυτό δεν σημαίνει ότι επειδή πούλησε την MYTILINEOS θα πουλήσει και την AUTOHELLAS, τον TITANA και την JUMBO. Φυσικά όμως ποτέ δεν ξέρεις.

H Mytilineos και η Έκθεση της Morgan Stanley

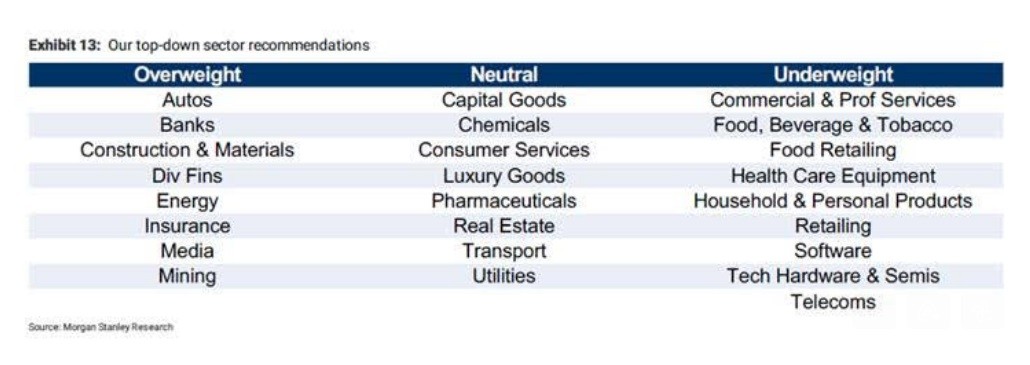

Σήμερα ο Wiseman κατ’ αποκλειστικότητα σας αποκαλύπτει (βλ. πίνακα παρακάτω) για την ευρωπαϊκή μετοχική επενδυτική στρατηγική που προτείνει στους πελάτες της για το τέταρτο τρίμηνο το 2021.

Η Morgan Stanley προτείνει μετοχές αξίας (value) και ειδικότερα μετοχές κυκλικής αξίας (cyclical value).

Είναι overweight σε τραπεζικές μετοχές, σε μετοχές εμπορευμάτων και σε αυτοκινητοβιομηχανίες.

Αυτό είναι εξαιρετικό νέο για το ελληνικό χρηματιστήριο γιατί ο τραπεζικός κλάδος είναι βαθιά υποτιμημένος και έχει μείνει πολύ πίσω σε σχέση με τον ευρωπαϊκό.

Δεν είναι τυχαίο άλλωστε ότι τις τελευταίες ημέρες, παρόλο την πτώση, οι ελληνικές τραπεζικές μετοχές δεν έπεφταν και χθες πρωτοστάτησαν στην άνοδο.

Το μυστικό όμως του report βρίσκεται στην σελίδα 11.

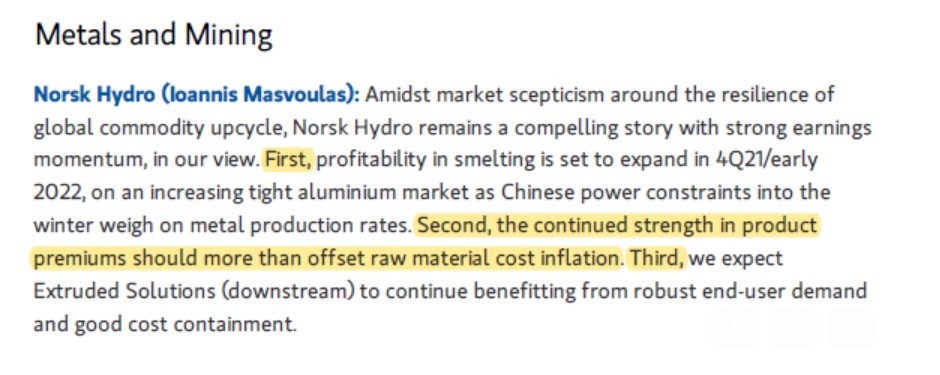

Η Morgan Stanley, μέσα στα 17 top pick που έχει για αγορά μέχρι το τέλος του χρόνου έχει μέσα και την μετοχή της Norsk Hydro.

Προσέξτε τώρα, η Norsk Hydro είναι καθαρό αλουμινάδικο και ο αναλυτής της Morgan Stanley που την παρακολουθεί είναι Έλληνας, ο κ. Ioannis Masvoulas.

Αυτό όμως το report είναι που κινητοποίησε το desk της Morgan Stanley στο Λονδίνο να μάθει περισσότερα για την MYTILINEOS.

Έτσι, σύμφωνα με αποκλειστικές πληροφορίες του Wiseman, στις 8 και στις 11 Οκτωβρίου η Morgan Stanley Λονδίνου έχει κανονίσει συναντήσεις μεταξύ της διοίκησης της MYTILINEOS και της ξένης θεσμικής κοινότητας.

Η ζήτηση είναι πολύ μεγάλη διότι η MYTILINEOS δεν είναι μόνο ένα story αλουμινίου αλλά είναι το απόλυτο green energy transition play.

Όπως είδατε, με προχθεσινή της ανακοίνωση η MYTILINEOS ενισχύει την θέση του τομέα ανάπτυξης ανανεώσιμων πηγών και αποθήκευσης ενέργειας στην ιταλική ενεργειακή αγορά, διασφαλίζοντας μια 20ετή σύμβαση με την κρατική ιταλική εταιρεία GSE, με τιμή 65.17€/MWh.

Συγκεκριμένα, η σύμβαση αυτή αναφέρεται σε ένα φωτοβολταϊκό 52.8 MW με την ονομασία Porto Torres το οποίο βρίσκεται στην βορειοδυτική Σαρδηνία.

Ο Νίκος Παπαπέτρου, Γενικός Διευθυντής του τομέα RSD δήλωσε: Η εξέλιξη για το Porto Torres είναι ένα μεγάλο επίτευγμα της ομάδας του τομέα RSD στην Ιταλία, που ανέπτυξε το έργο από την αρχή.

Αυτό αντιπροσωπεύει την ικανότητα της MYTILINEOS να επιτυγχάνει αξία από τα αρχικά στάδια της διαδικασίας ανάπτυξης έργων.

Η MYTILINEOS, με αυτό το έργο κατακτά ένα ακόμα ορόσημο και εδραιώνει την θέση της στην ιταλική αγορά ενέργειας.

Όπως αντιλαμβάνεστε φίλοι αναγνώστες, η MYTILINEOS αυτή την στιγμή είναι η απόλυτη μηχανή παραγωγής μετρητών λόγω του Αλουμινίου της Ελλάδος και είναι στην διαδικασία να γίνει μια μικρή ΔΕΗ και συγχρόνως είναι μέσα στους 10 μεγαλύτερους κατασκευαστές φωτοβολταϊκών πάρκων στον κόσμο όπου το growth είναι τεράστιο.

Σε λίγο καιρό θα γίνει ένας από τους μεγαλύτερους παίκτες στην παραγωγή ηλεκτρικής ενέργειας για ιδία χρήση από φωτοβολταϊκά πάρκα.

Όλα αυτά κάνουν την MYTILINEOS αυτή την στιγμή το απόλυτο deep value & growth play του ελληνικού χρηματιστηρίου.

Αυτό είναι που βλέπουν οι ξένοι θεσμικοί της Morgan Stanley την MYTILINEOS και ζητάνε για ΠΡΩΤΗ ΦΟΡΑ να ενημερωθούν από την διοίκηση της εταιρείας για το παρόν και το μέλλον της.

H έκθεση της Morgan StanleyH έκθεση της Morgan StanleyH έκθεση της Morgan Stanley

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

Ακολουθήστε το mononews.gr στο Google News και ενημερωθείτε πρώτοι.

Θέλετε να ενημερώνεστε για όλα τα οικονομικά και επιχειρηματικά νέα;

Εγγραφείτε στο Newsletter του mononews.gr

By submitting your email, you agree to our Terms and Privacy Notice. You can opt out at any time. This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Μοιραστείτε την άποψή σας

Σχόλια

Οδηγίες

Για να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές.

Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact

Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.

ΔΕΙΤΕ ΑΚΟΜΑ

Οι νέες εντολές του ΚΜ, οι super happy των τραπεζών, ο Σκλαβενίτης και ο (δεν λέω καλό λόγο) Βακάκης, τι ξέρει η Morgan Stanley για την Alpha Bank, το μεγάλο project της προέδρου (της καρδιάς μας), τα κέρδη του Τσαντάνη, και ποιος εφοπλιστής αγόρασε το πιο hot κτήριο στο Κολωνάκι

Οι πέντε που κάνουν κουμάντο στο ταμπλό, ο Μεγάλου και το δόγμα «χαμηλά η μπάλα», τα μυστήρια της Alpha, γιατί η ΜΟΗ (του Jigger) έσπασε όλα τα ρεκόρ, η άμυνα του Νεμπή

Τι συμβαίνει με τη Metlen και τα big news που έρχονται, η αλήθεια για την Aktor, η επιστροφή της ΕΥΔΑΠ, τα κέρδη του Πασχάλη Δ. (γαμπρός του Βακάκη), ο Κορεάτης Χάρης Βαφειάς και το κρυφό ταλέντο της Λίλιαν Βιλδιρίδη

Ο θρίαμβος των 6, το ράλι του Λαβίδα, η έκπληξη των Attica, τα νέα περίεργα στα Μάρμαρα Παυλίδη, ο νέος στόλος του Σαραντίτη, τα γλέντια της (πιστολέρο) Φουσέκη στην Μύκονο, το λουκέτο στο Barbarossa και τι έγινε με τον Ρέμο στο Nammos

Τα 950 εκατ. της Aktor, όλη η αλήθεια για τις σχέσεις Εξάρχου-Μπάκου, ο Βερνίκος πουλάει, τι συμβαίνει στην Prodea, ο εξαφανισμένος Πανίκος Νικολάου, ο πόλεμος των ισχυρών για το «Ελ. Βενιζέλος», τα ρεκόρ από Παληού και πότε θα γίνουν τελικά εκλογές

Πόσα λεφτά έβαλαν τα «γερά» πορτοφόλια στην Aktor, η ΕΛΧΑ και οι γκρίνιες σε Goldman Sachs και UBS, γιατί πήγε Κύπρο ο Μυτιληναίος, ποιοι πήραν τις δουλειές της άμυνας, ο Προκοπίου αποκλειστικά στο mononews και ο Νίκος Πατέρας με το My Story στις Οινούσσες

Τα περίεργα σε ΕΥΔΑΠ και ΕΛΧΑ, τα 4 ισχυρά funds και οι νέοι 7 Έλληνες μέτοχοι της ΑKTOR, το μυστικό της Morgan Stanley για την Alpha, τα 39 ευρώ της Theon του Χατζημηνά, οι «11» της Ασπίδας του Αχιλλέα, ποιοι είναι οι big 14 του Δένδια και ο Red Πάνος πάει με τον Σαμαρά

Το Morgan Stanley party των 4 τραπεζιτών, η συμμαχία Βαρδινογιάννη-Λάτση-Ταμβακάκη και ο Κλαούζεβιτς, η Σμπώκου, η Δρέττα και οι ψίθυροι, τι θα γίνει αύριο στο ΚΥΣΕΑ, η νέα τάπα στον Ανδρουλάκη και τα ονόματα – έκπληξη του Σαμαρά

H ανάρπαστη Aktor, οι υπέροχες «3» και οι τράπεζες, η έκπληξη από το fund Millennium, η βράβευση Μεγάλου, οι σκοτεινοί ελιγμοί του Χριστόφορου Παυλίδη, το χτύπημα στον «πειρατή» Προκοπίου, ο σωτήρας της Pharmathen και τα χρυσά deals Μαρτίνου και Παληού

Ξεκινάει η ΑΜΚ της Aktor, τι συμβαίνει με την Metlen, τα περίεργα της Cener, οι νέες business Παπαναγιώτου – Μπάκου, η βράβευση του Sir Stelios, ο χρόνος των εκλογών και ο ανασχηματισμός και τι έκαναν στην Κύθνο οι Young Patrons

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.