ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το θέμα δεν είναι αν η Ευρωπαϊκή Κεντρική Τράπεζα (EKT) θα αυξήσει τις αγορές ομολόγων στο πλαίσιο του έκτακτου προγράμματος που έχει λανσάρει, αλλά πότε θα το κάνει…

Μονόδρομος φαντάζει, σύμφωνα με την αγορά, η αύξηση του έκτακτου προγράμματος αγοράς ομολόγων που έχει ξεκινήσει η ΕΚΤ (και στο οποίο μετέχουν και τα ελληνικά ομόλογα), καθώς τα χρέη των οικονομιών της Ευρωζώνης διογκώνονται και θα πρέπει να στηριχθούν οι πιο ευάλωτες οικονομίες για να μη βουλιάξουν σε βαθύτερη ύφεση.

Με τις χώρες να εξαρτώνται από τον δανεισμό και τις εκδόσεις ομολόγων για να χρηματοδοτήσουν τα μέτρα αντιμετώπισης των επιπτώσεων της πανδημίας, η ΕΚΤ θα αναλάβει πιθανότατα να απορροφήσει μεγαλύτερο κομμάτι από αυτήν την προσφορά ομολόγων, αφού οι ιδιώτες επενδυτές δεν φαίνονται διατεθειμένοι να αναλάβουν το ρίσκο. Σύμφωνα με αναλυτές της ABN Amro, η κρίση θα φέρει φέτος πρόσθετες εκδόσεις κρατικών ομολόγων ύψους 850 δισ. ευρώ.

Η κεντρική τράπεζα, φυσικά, δεν αναμένεται να αγοράσει όλο αυτό το πρόσθετο χρέος, αλλά θα πρέπει να παίξει σημαντικό ρόλο στην απορρόφησή του προκειμένου να κρατήσει σε χαμηλά επίπεδα το κόστος δανεισμού και να διασφαλίσει ότι το οικονομικό σοκ δεν θα εξελιχθεί σε μια κρίση χρέους σαν αυτή που λίγο έλειψε να διαλύσει την Ευρωζώνη λιγότερο από δέκα χρόνια πριν.

Το έκτακτο πρόγραμμα αγοράς ομολόγων, ύψους 750 δισ. ευρώ, της ΕΚΤ έχει αναδειχθεί μέχρι στιγμής το «αγαπημένο» εργαλείο της κεντρικής τράπεζας για την αντιμετώπιση της κρίσης. Της χειρότερης κρίσης που έχει αντιμετωπίσει μεταπολεμικά η Ευρώπη.

Στο πλαίσιο αυτό, οικονομολόγοι που συμμετείχαν σε έρευνα του Bloomberg πριν από την τελευταία συνεδρίαση της ΕΚΤ, αυτήν την εβδομάδα, ανέμεναν ότι η κεντρική τράπεζα θα προσθέσει στη δύναμη πυρός της άλλα 500 δισ. ευρώ μέσα στο έτος. Κι αυτό γιατί όπως λέει ο Τζέιμς Άθεϊ, διευθυντής επενδύσεων στην Aberdeen Standard, η ΕΚΤ δεν καταφέρνει αυτήν τη στιγμή να «σκουπίσει» την πρόσθετη προσφορά.

Το διοικητικό συμβούλιο της ΕΚΤ αποφάσισε την Πέμπτη να κρατήσει αμετάβλητο το πρόγραμμα και να επιλέξει, αντ’ αυτού, να χρησιμοποιήσει άλλα εργαλεία για να αυξηθεί ο τραπεζικός δανεισμός. Ωστόσο, η πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, έχει πει ότι το πρόγραμμα μπορεί να αυξηθεί και να παραταθεί και πέραν του 2020.

Πότε όμως;

Η χρονική στιγμή μιας τέτοιας απόφασης θα εξαρτηθεί από το ποιο θα είναι το πιθανό έναυσμα.

Αν και οι ιδιώτες επενδυτές δεν αποκλείεται να σχηματίσουν ουρές για να πάρουν τα ασφαλέστερα ομόλογα, όπως της Γερμανίας, είναι πιθανό να αρχίσουν να ζητούν ολοένα υψηλότερα επιτόκια από ασθενέστερα κράτη, όπως η Ιταλία και η Ισπανία. Και τα κράτη αυτά ήταν επίσης εκείνα που υπέστησαν και το μεγαλύτερο πλήγμα από την πανδημία.

Τα υψηλότερα αυτά επιτόκια, ή το λεγόμενο premium κινδύνου, θα περάσει, όμως, εν συνεχεία και σε άλλα επιτόκια, π.χ. στα επιτόκια των επιχειρηματικών και καταναλωτικών δανείων, βαθαίνοντας την ύφεση. Στη χειρότερη περίπτωση, θα κάνουν τις αποπληρωμές του Δημοσίου οικονομικά ανέφικτες.

Και μπορεί ο βασικός ρόλος της ΕΚΤ να είναι να διασφαλίζει τη σταθερότητα των τιμών, όμως φροντίζει και για τη διασφάλιση της νομισματικής σταθερότητας. Να μην υπάρξει, δηλαδή, άλογη μεταβλητότητα στην αγορά και φυγή των επενδυτών προς ασφαλή επενδυτικά καταφύγια.

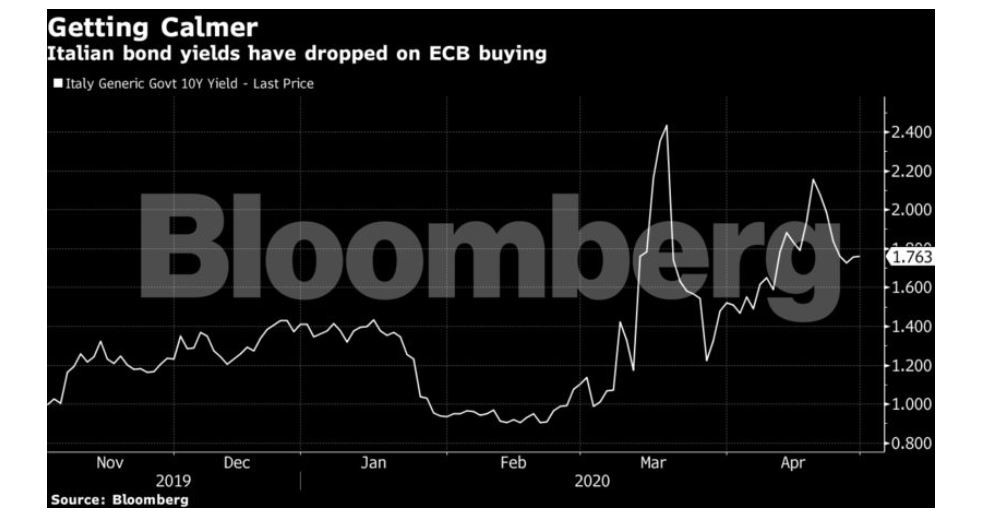

Εδώ μπαίνει το νέο, έκτακτο πρόγραμμα αγοράς ομολόγων Pandemic Emergency Purchase Program (PEPP). Ένα πρόγραμμα που έχει φτιαχτεί έτσι ώστε να επιτυγχάνεται ο στόχος αυτός, επειδή έχει λιγότερους περιορισμούς από τα παλαιότερα προγράμματα της ΕΚΤ. Δίνει τη δυνατότητα, π.χ. στην κεντρική τράπεζα να κατευθύνει τις αγορές ομολόγων πολύ προς την υπερχρεωμένη Ιταλία. Έτσι, οι αποδόσεις των ομολόγων έχουν υποχωρήσει αφότου ξεκίνησε το πρόγραμμα, ένδειξη ότι η ΕΚΤ κάνει ακριβώς αυτό, ενώ τον τελευταίο μήνα η χώρα βγήκε επίσης με επιτυχία στις αγορές. Παρ’ όλα αυτά, η Fitch υποβάθμισε την Ιταλία, σε μια κίνηση έκπληξη.

Η ίδια η Κριστίν Λαγκάρντ έχει πει ότι το PEPP είναι «το καλύτερο εργαλείο που έχουμε στην εργαλειοθήκη μας».

Στο ίδιο μήκος κύματος κινήθηκε μία ημέρα μετά και ο επικεφαλής οικονομολόγος, Φίλιπ Λέιν, ο οποίος συντάσσει τις προτάσεις πολιτικής για το διοικητικό συμβούλιο της κεντρικής τράπεζας, σημειώνοντας πως η ΕΚΤ στοχεύει στη μείωση του κόστους των ασφαλέστερων ομολόγων, για όλες τις διάρκειας, και ότι η επιτυχής εφαρμογή του έκτακτου προγράμματος είναι «ζωτικής σημασίας».

«Το συνολικό μέγεθος του Pandemic Emergency Purchase Program είναι βασικός παράγοντας για τον καθορισμό μιας καμπύλης αποδόσεων χωρίς ρίσκο, ενώ η ευελιξία που χαρακτηρίζει το πρόγραμμα PEPP δίνει στην ΕΚΤ τη δυνατότητα να διαδραματίζει τον σταθεροποιητικό για την αγορά ρόλο της και να εφαρμόζει με αποτελεσματικό τρόπο τη νομισματική πολιτική της»

Φίλιπ Λέιν, ECB blog, 1 Μαΐου

«Για μένα είναι μόνο θέμα χρόνου επειδή η στήριξη θα χρειαστεί για μεγαλύτερο χρονικό διάστημα», λέει ο Φρεντερίκ Ντικροζέ της τράπεζας Pictet & Cie. «Θα χρειαστεί να διπλασιάσουν τον ρυθμό τελικά. Μέχρι τον Ιούνιο, θα αποφασίσουν να επεκτείνουν το PEPP και στο επόμενο έτους», προσθέτει.

Ο Λέιν είναι στη γραμμή Λαγκάρντ και σε ό,τι αφορά τον ρόλο των εθνικών κυβερνήσεων. Οι δυο τους έχουν απευθύνει έκκληση στις κυβερνήσεις να καταλήξουν σε κοινή προσέγγιση για την αμοιβαιοποίηση του κόστους της πανδημίας. Κάτι που, όμως, φαίνεται να είναι ακόμη μακριά, αφού από την Κομισιόν ζητήθηκε μεν να καταθέσει σχετική πρόταση μέχρι 6 Μαΐου, αλλά οι κυβερνήσεις είναι ακόμη μοιρασμένες σε ό,τι αφορά το αν αυτό θα γίνει με τη μορφή επιχορηγήσεων ή δανείων.

Οι προτάσεις για κοινή έκδοση ευρωομολόγου, που η ΕΚΤ θεωρεί ότι θα αποτελούσε φθηνότερη επιλογή σε σύγκριση με ένα κρατικό ομόλογο επειδή θα ήταν ασφαλές asset, βρίσκουν αντίθετες Γερμανία, Ολλανδία και Αυστρία που φοβούνται ότι θα πληρώσουν μεγάλο μέρος του λογαριασμού.

Το χειρότερο σενάριο της ΕΚΤ προβλέπει συρρίκνωση της οικονομίας έως 12% φέτος και μη επιστροφή στα προ πανδημίας επίπεδα πριν από το τέλος του 2022. Αυτό σημαίνει ότι η ανάκαμψη της Ευρωζώνης μπορεί να αργήσει και να κοστίσει ακριβά.

«Το σοκ για την οικονομία και οι σχετικές χρηματοδοτικές ανάγκες θα είναι πιθανότατα πολύ μεγαλύτερες απ’ ό,τι περίμενε η ΕΚΤ», υποστηρίζουν οικονομολόγοι της Bank of America, οι οποίοι προβλέπουν ότι το πρόγραμμα αγοράς ομολόγων θα αυξηθεί στα 1,5 τρισ. ευρώ και θα παραταθεί και στο 2021. Κι αυτό, όπως επισημαίνουν, γιατί «η ανταπόκριση των ευρωπαϊκών κυβερνήσεων παραμένει λειψή και ακατάλληλη».

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Alibaba: Διαζύγιο μετά από 30 χρόνια για τον Τζο Τσάι και την Κλάρα Γου Τσάι – Πώς θα μοιράσουν την περιουσία

- Φωτιές: 11 συλλήψεις για πυρκαγιές σε Αργολίδα, Ηλεία, Σέρρες, Αττική και Λέσβο

- Μάχη με τις φλόγες στην Αττικοβοιωτία: Στον Κιθαιρώνα το κρίσιμο μέτωπο από το Πόρτο Γερμενό, εκκενώσεις προς Μέγαρα – Μαίνονται οι φωτιές σε Φωκίδα και Φθιώτιδα (βίντεο)

- Ισραήλ: Ανακοίνωσε ότι σκότωσε αρκετά μέλη της Χεζμπολάχ παρά την εκεχειρία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.