ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η ρευστότητα, οι ληξιπρόθεσμες οφειλές του δημοσίου και τα μη εξυπηρετούμενα δάνεια των ελληνικών τραπεζών, αποτελούν τις βασικές αδυναμίες της ελληνικής οικονομίας, σημειώνει ο ΟΔΔΗΧ στην ετήσια έκθεση του για το ελληνικό χρέος.

Όπως αναφέρει το έτος 2018 αποτελεί ορόσημο για την ανάκαμψη της Ελληνικής οικονομίας μετά από μια μακροχρόνια περίοδο ύφεσης. Στις 20 Αυγούστου 2018, η Ελλάδα ολοκλήρωσε επιτυχώς το τριετές πρόγραμμα οικονομικής προσαρμογής του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ΕΜΣ) και διασφάλισε μία δέσμη μέτρων ελάφρυνσης του δημόσιου χρέους που το καθιστά δυναμικά βιώσιμο.

Τα νέα μεσοπρόθεσμα μέτρα για το χρέος, σε συνέχεια των βραχυπρόθεσμων μέτρων που εφαρμόστηκαν τον Ιανουάριο του 2017, αποτελούν προϊόν της συμφωνίας της Ευρώ-ομάδας στις 22 Ιουνίου 2018 αναφορικά με την έξοδο της Ελλάδας από το πρόγραμμα. Ως μέρος της ίδιας συμφωνίας, τέθηκαν οι μεσομακροπρόθεσμοι δημοσιονομικοί στόχοι και πραγματοποιήθηκε η εκταμίευση της τελευταίας δόσης των 15 δισ. ευρώ, στη βάση της εκπλήρωσης των προαπαιτούμενων της τέταρτης αξιολόγησης.

Κατά το τμήμα των 9,5 δισ. ευρώ, η τελευταία δόση τοποθετήθηκε στα ταμειακά διαθέσιμα ασφαλείας που δημιουργήθηκαν στο πλαίσιο των τελευταίων εκταμιεύσεων του προγράμματος, με σκοπό την εξυπηρέτηση των χρηματοδοτικών αναγκών της χώρας στη μετά-πρόγραμμα εποχή και τη διευκόλυνση της ομαλής επιστροφής στις αγορές. Ως αποτέλεσμα, τα συνολικά ταμειακά διαθέσιμα του Ελληνικού Δημοσίου επαρκούν για την κάλυψη των ακαθάριστων χρηματοδοτικών αναγκών των δύο τουλάχιστον επόμενων ετών ακόμα και υπό τις πλέον αντίξοες συνθήκες.

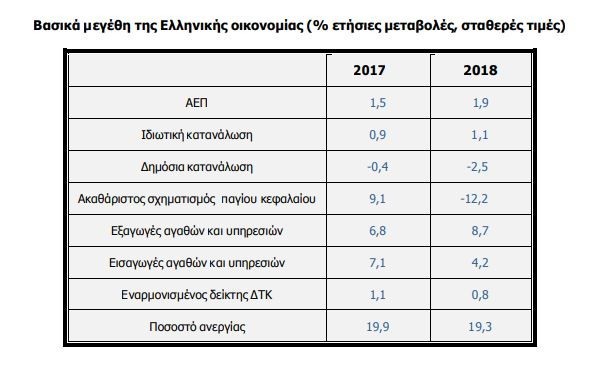

Το πραγματικό ΑΕΠ αυξήθηκε το 2018. Στον παρακάτω πίνακα παρουσιάζονται αναλυτικά στοιχεία για τα έτη 2017-2018.

Ο πληθωρισμός ανήλθε στο 0,8% το 2018, ως συνισταμένη των διαφορετικών επιδράσεων από τη μειούμενη πλεονάζουσα δυναμικότητα, τον αυξανόμενο προστατευτισμό στο διεθνές εμπόριο, την πορεία της διεθνούς τιμής του πετρελαίου και τη διατήρηση των βασικών επιτοκίων της ΕΚΤ στα σημερινά χαμηλά επίπεδα τουλάχιστον μέχρι το καλοκαίρι του 2019 (παρά την απόφαση για λήξη της ποσοτικής χαλάρωσης τον προσεχή Δεκέμβριο).

Μετά την ομαλή εκπλήρωση των οροσήμων που, έναν χρόνο πριν, αποτελούσαν ζητούμενα για την αναπτυξιακή προοπτική της χώρας (επιτυχής ολοκλήρωση του Προγράμματος στήριξης, δημιουργία ταμειακού αποθέματος ασφαλείας, εφαρμογή μεσοπρόθεσμων μέτρων για το χρέος, αποκλιμάκωση των αποδόσεων των ελληνικών ομολόγων), οι εναπομένουσες δυσχέρειες στο εσωτερικό περιβάλλον συγκεντρώνονται γύρω από τη ρευστότητα της πραγματικής οικονομίας, τις πηγές και τις δυνατότητες χρηματοδότησής της. Στην κατεύθυνση αντιμετώπισης των συναφών αδυναμιών κινείται η εξόφληση των ληξιπρόθεσμων οφειλών του ελληνικού Δημοσίου προς τον ιδιωτικό τομέα και τα εργαλεία διαχείρισης των μη εξυπηρετούμενων δανείων στο ελληνικό τραπεζικό σύστημα (δευτερογενής αγορά δανείων, ηλεκτρονικοί πλειστηριασμοί, μηχανισμός εξωδικαστικού συμβιβασμού).

Κατά το 2018 συνεχίστηκε η αξιοποίηση και η βέλτιστη διαχείριση των ταμειακών διαθεσίμων των φορέων της Γενικής Κυβέρνησης, μέσω εφαρμογής προγράμματος πράξεων διαχείρισης ταμειακής ρευστότητας υπό τη μορφή repo agreements, τις οποίες συνάπτει ο Οργανισμός Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ).

Με το πρόγραμμα αυτό αξιοποιείται πλέον το 75% περίπου του συνόλου των ταμειακών διαθεσίμων των εν λόγω φορέων με πολύ αποτελεσματικό τρόπο, παρέχοντάς τους ανταγωνιστικές υψηλές αποδόσεις, επ’ ωφέλειά τους, διασφαλίζοντας αντίστοιχο όφελος ως προς το δημοσιονομικό αποτέλεσμα της Γενικής Κυβέρνησης, με σωρευτικά θετικές επιπτώσεις για τη βιωσιμότητα του δημοσίου χρέους.

Οι μικτές χρηματοδοτικές ανάγκες του Κρατικού Προϋπολογισμού κατά το έτος 2018 (εξαιρουμένου του stock του βραχυπρόθεσμου χρέους εντόκων και repos) ανήλθαν στο ποσόν των €10.310 εκατ. και καλύφθηκαν

από δανεισμό ύψους €34.640 εκατ.

Έσοδα από αποκρατικοποιήσεις (πώληση μετοχών) €752 εκατ.

Έσοδα από χρηματοοικονομικές συναλλαγές €789 εκατ.

Τα ταμειακά διαθέσιμα διαμορφώθηκαν στο τέλος του 2018 στα €26.819 εκατ., έναντι €948 εκατ. που ήταν το τέλος του 2017, αυξήθηκαν δηλαδή κατά €25.871 εκατ.

Ειδικότερα οι εκδόσεις χρέους € 34.640 εκατ. αποτελούνται από:

Τα μακροπρόθεσμα δάνεια του Μηχανισμού Στήριξης European Stability Mechanism(ESM) εντός του έτους ανήλθαν σε €21.700 εκατ. με μεσοσταθμικό κόστος 1,43%.

Έκδοση νέου 7ετούς ομολόγου ονομαστικής αξίας €3.000 εκατ. σταθερού επιτοκίου 3,375%, λήξεως 15-2-2025 και απόδοσης 3,50% με τιμή έκδοσης 99,236%, άρα ταμειακή εισροή 2.977 εκατ.

Από Ευρωπαϊκή τράπεζα Επενδύσεων €36 εκατ. με επιτόκιο 1,771%.

Από καθαρές εκδόσεις εντόκων γραμματίων €337 εκατ. διαμορφώνοντας το stock των εντόκων γραμματίων το τέλος του 2018 στα €15,280 εκατ. Οι μικτές εκδόσεις εντόκων γραμματίων 13 και 26 εβδομάδων κ 52 εβδομάδων για το 2018 ανήλθαν σε €35,005 εκατ. με μεσοσταθμικό κόστος δανεισμού 0,93% ενώ οι λήξεις εντόκων εντός του έτους ήταν €34,669 εκατ.

Έκδοση νέου βραχυχρόνιου χρέους REPO €9,590 εκατ. διαμορφώνοντας το stock των Repo στο τέλος του 2018 στα €24,521 εκατ.

Η μεσοσταθμική διάρκεια του νέου δανεισμού για το 2018 διαμορφώθηκε στα 19,8 έτη ενώ το μεσοσταθμικό κόστος του νέου δανεισμού– εκτός των συμφωνιών REPO – διαμορφώθηκε σε 1,39%.

Διαχείριση και έλεγχος χαρτοφυλακίου

Η στρατηγική διαχειριστικών πράξεων μέσω παραγώγων συνεχίστηκε και κατά την διάρκεια του 2018, με κύριο στόχο τη μετατροπή του χρέους κυμαινόμενου επιτοκίου σε ιστορικά χαμηλά σταθερού επιτοκίου. Οι λόγοι προέρχονται από το μεγάλο ποσοστό μεταβλητού επιτοκίου στο σύνολο του χρέους εξαιτίας των δανείων του επίσημου τομέα, αλλά και την ωφέλεια των ιστορικά χαμηλών επιτοκίων του ευρώ.

Από το σύνολο των προαναφερομένων πράξεων προέκυψαν τα ακόλουθα αποτελέσματα:

Μειώθηκε στο 10,75% η συμμετοχή των υποχρεώσεων κυμαινόμενου επιτοκίου στο σύνολο του χαρτοφυλακίου δημοσίου χρέους, μειώνοντας αντίστοιχα και τον επιτοκιακό κίνδυνο.

Οι ανωτέρω πράξεις οδήγησαν σε περαιτέρω αύξηση του δείκτη “Weighted Average Time to Next Re-fixing” ή αλλιώς του «Μέσου Σταθμικού Χρόνου Ανατιμολόγησης του δημοσίου χρέους», φτάνοντας τα 13,01 έτη. Θα πρέπει να σημειωθεί ότι ο εν λόγω δείκτης επί της ουσίας δείχνει τα έτη κατά τα οποία οι δαπάνες εξυπηρέτησης του δημοσίου χρέους θα παραμείνουν σταθερές στα τρέχοντα επίπεδα. Για την περίπτωση της Ελλάδας τα έτη αυτά είναι περίπου 13. Ο δείκτης αυτός είναι ένας συνδυασμός των δεικτών της μέσης σταθμικής διάρκειας του χρέους που στο τέλος 2018 ήταν 18,17 έτη και της συμμετοχής των υποχρεώσεων σταθερού επιτοκίου στο σύνολο του χαρτοφυλακίου, που αντίστοιχα ήταν 89,25%

Ο ανωτέρω δείκτης σε συνδυασμό με το δείκτη «Ετήσιου κόστους εξυπηρέτησης δημοσίου χρέους (σε ταμειακή βάση)» που στο τέλος 2018 ήταν 1,61%, οδηγεί στο συμπέρασμα ότι το προαναφερθέν «αποτελεσματικό» κόστος, που είναι από τα χαμηλότερα μεταξύ των χωρών της ευρωζώνης, θα παραμείνει ουσιαστικά το ίδιο για τα επόμενα 13 περίπου έτη.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΑΑΔΕ: Λιγότεροι τελωνειακοί έλεγχοι για όμοια εμπορεύματα – Τι αλλάζει

- Μακελειό στη Γερμανία – Πέντε νεκροί από πυροβολισμούς στην πόλη Στάντε

- Νίκος Χαρδαλιάς: Με το Attica Roots Festival αναδεικνύουμε την Αττική ως Περιφέρεια πολιτισμού, ιστορίας, εξωστρέφειας και δημιουργίας

- Χρηματιστήριο: Σε ETE, Εurobank, Πειραιώς και CCHB οι αγοραστές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.