ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πιερρακάκης από Βουδαπέστη: Το Eurogroup είναι έτοιμο να στηρίξει την Ουγγαρία στην πορεία προς την υιοθέτηση του ευρώ

Αναποτελεσματικά είναι σύμφωνα με εκτενή ανάλυση του Peterson Institute τα μέτρα που συμφωνήθηκαν στο Eurogroup για την ελάφρυνση του ελληνικού χρέους, καθώς ακόμα και σε περίπτωση που εφαρμοστούν πλήρως δεν θα το κάνουν βιώσιμο.

Σύμφωνα με τους αναλυτές, είναι απαραίτητη η επιπλέον ελάφρυνση της ονομαστικής αξίας του χρέους, υπό το προϋπόθεση βέβαια ότι δεν παραβιάζει τους ευρωπαϊκούς νόμους. «Το χρέος της Ελλάδας διαμορφώνεται στα 330 δισ. ευρώ, υπερβαίνουν το 180% του ΑΕΠ. Σχεδόν το 70% αυτού του χρέους βρίσκεται στα χέρια των Ευρωπαίων δανειστών, με αποτέλεσμα η Ελλάδα να έχει αποκλειστεί από τις αγορές τα τελευταία 8 χρόνια.

Χωρίς την αναδιάρθρωση αυτών των χρεών -κυρίως των 131 δισ. ευρώ που είναι στον EFSF- η Ελλάδα δεν μπορεί να ελπίζει στην επιστροφή της στην ιδιωτική χρηματοδότηση μετά τη λήξη του προγράμματος τον Αύγουστο του 2018.

Ενώ η Ελλάδα βγήκε στις αγορές κεφαλαίου δύο φορές τους τελευταίους 12 μήνες, πιο πρόσφατα τον Φεβρουάριο, η ικανότητα της να το πετύχει αυτό οφείλεται στην προσδοκία επιπλέον ελάφρυνσης του ελληνικού χρέους» επισημαίνεται στην ανάλυση.

Γιατί τα μέτρα που συμφωνήθηκαν στο Eurogroup είναι αναποτελεσματικά

Σύμφωνα με τα κριτήρια που συμφωνήθηκαν στο Eurogroup τον Μάιο του 2016 για να είναι βιώσιμο το ελληνικό χρέος, οι τρέχουσες χρηματοδοτικές ανάγκες θα πρέπει στη μετα-μνημόνιο εποχή να παραμείνουν κάτω από το 15% του ΑΕΠ μεσοπρόθεσμα και κάτω από το 20% στη συνέχεια.

Αυτά τα κριτήρια βασίστηκαν στη μεθοδολογία του ΔΝΤ για τη βιωσιμότητα του ελληνικού χρέους.

Μάλιστα, οι αναλυτές παρουσιάζουν και τους λόγους για τους οποίους το ελληνικό χρέος δεν είναι βιώσιμο και γιατί οι προτάσεις του Eurogroup είναι απίθανο να λύσουν το πρόβλημα.

Οπως επισημαίνουν πρέπει πρώτα να γίνουν κατανοητοί οι «οδηγοί» των χρηματοδοτικών αναγκών της Ελλάδας κατά τις επόμενες δεκαετίες.

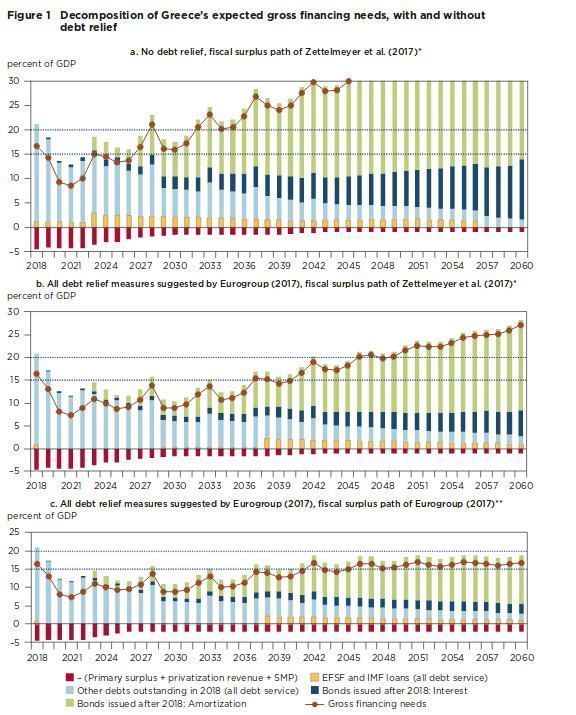

Σε γραφήματα παρουσιάζεται η πορεία των ακαθάριστων χρηματοδοτικών αναγκών με βάση τρία σενάρια. Με βάση το πρώτο σενάριο οι ακαθάριστες χρηματοδοτικές ανάγκες προβάλλονται με βάση τις σημερινές οικονομικές υποχρεώσεις, υποθέτοντας ότι η ονομαστική ανάπτυξη στην Ελλάδα θα είναι στο 3% μακροπρόθεσμα, τα επιτόκια εξελίσσονται σύμφωνα με το δείκτη χρέους της Ελλάδας και το πρωτογενές πλεόνασμα φτάνει στο 3,5% φέτος και παραμένει σε αυτά τα επίπεδα έως το 2022.

Μετά το 2022 αναμένεται ότι οι ακαθάριστες χρηματοδοτικές ανάγκες θα μειώνονται σταδιακά, αρχικά στο 1,5% το 2030 και τελικά στο 1% το 2043. Ένα πλεόνασμα αυτής της διάρκειας και αυτού του μεγέθους είναι ιστορικά ασυνήθιστο και συνεπώς θα μπορούσε να θωρηθεί φιλόδοξο και όχι πρωτοφανές.

Σύμφωνα με το γράφημα υπό αυτές τις υποθέσεις, οι ακαθάριστες χρηματοδοτικές ανάγκες χρηματοδότησης θα υπερβαίνουν το 15% του ΑΕΠ έως το 2027 ή το 2028 και το 20% μετά το 2032. Το χρέος θα ήταν σίγουρα μη βιώσιμο, επισημαίνουν οι αναλυτές.

Το γράφημα 1 δείχνει επίσης μια ιδιαίτερη αποσύνθεση των ακαθάριστων αναγκών χρηματοδότησης που βοηθά να φανεί γιατί συμβαίνει αυτό.

Αυτό περιλαμβάνει τις αποσβέσεις και τις πληρωμές τόκων επί υφιστάμενα χρέη προς το EFSF και το ΔΝΤ (περίπου 143 δισ. ευρώ στο τέλος του 2017), όλα τα άλλα χρέη που υπολείπονται μέχρι τα τέλη του 2018 (περίπου 187 δισ. ευρώ στο τέλος του 2017), και τα νέα ομόλογα που αναμένεται να εκδοθούν μετά το 2018.

Οι ακαθάριστες χρηματοδοτικές ανάγκες είναι ένα μέρος όλων αυτών που πρέπει να χρηματοδοτηθούν μέσω νέου δανεισμού.

Ποιες είναι οι εναλλακτικές επιλογές

Στην ανάλυση παρουσιάζονται εναλλακτικά σενάρια και λύσεις, όπως η συνέχιση της χρηματοδότησης από τον ESM, στην περίπτωση που οι Ευρωπαίοι πιστωτές δεν καταλήξουν σε άλλες δεσμεύσεις, πέραν των συμφωνηθέντων στο Eurogroup, για την ελάφρυνση του ελληνικού χρέους. Σε αυτή την περίπτωση ωστόσο μπορεί να απαιτούνται διαδοχικά προγράμματα του ESM για πολύ μεγάλο χρονικό διάστημα, περιλαμβανομένου όχι μόνο του δανεισμού, αλλά και προαπαιτούμενων μέτρων, επιλογή που δεν προτείνεται από τους συντάκτες της μελέτης.

Μία δεύτερη επιλογή, που επίσης δεν συστήνεται από τους αναλυτές είναι η επέκταση των αποφάσεων του Eurogropup για ελάφρυνση όχι μόνο στα δάνεια του EFSF αλλά και στα διμερή δάνεια του προγράμματος του 2010( GLF). Εξηγούν ότι οι αποπληρωμές των δανείων του προγράμματος του 2010 είναι σχετικά δαπανηρές από πλευράς επιτοκίων και θα μπορούσαν να αναδιαρθρωθούν χωρίς να απαιτείται μείωση της ονομαστικής αξίας τους.

Η τελευταία λύση που προτείνει το Ινστιτούτο -και την οποία χαρακτηρίζει ως την ενδεδειγμένη – προβλέπει τη μείωση της ονομαστικής αξίας του χρέους υπό όρους.

Για να είναι εποικοδομητική η μείωση του χρέους σε ονομαστική βάση θα πρέπει να αποφευχθεί η δημιουργία ηθικού κινδύνου και να μην παραβιάζεται το δίκαιο της ΕΕ. Στη βάση αυτή προτείνουν το χρέος να κουρεύεται μόνον όταν επιτυγχάνεται μια συγκεκριμένη δημοσιονομική πορεία.

Για παράδειγμα, αν το ανώτατο όριο για το πρωτογενές πλεόνασμα το 2025 είναι στο 2% και το βασικό σενάριο προβλέπει πρωτογενές πλεόνασμα 1,5%, τότε η μέγιστη ελάφρυνση του χρέους που θα μπορεί να κερδίσει η Ελλάδα με βάση την επίδοση του 2025 θα είναι 0,5% του ΑΕΠ.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ελλάκτωρ: «Πράσινο φως» για τη Μαρίνα Αλίμου – Ξεκινούν το φθινόπωρο οι εργασίες

- Πώς απαντούν Ψάλτης, Μεγάλου, Μυλωνάς, Καραβίας στην «εισβολή» της Revolut στην Ελλάδα

- Nóema: Ανακοινώθηκε ο νικητής του πρώτου βραβείου χειροτεχνίας πρωτοβουλία Μαρέβας Μητσοτάκη

- Πώς ο Γιώργος Περιστέρης οδήγησε την ΓΕΚ ΤΕΡΝΑ να βρει 659 εκατ. ευρώ από τα ξένα funds σε… μισή ώρα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.