ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πότε θα κάνει εκλογές ο ΚΜ, η επίμονη Αποστολάκη, οι super τράπεζες, η τιμή του ΑΔΜΗΕ, το ράλι της Alpha και η συντριβή του αναλυτή της Autonomous, ο happy Πάνος Γερμανός, ο αποκεφαλισμός του Μίχου της Χανίων και τι ψώνισε ο εφοπλιστής Πετράκης

Στη δικαστική διαμάχη του Πάνου Γερμανού με το άλλοτε υψηλόβαθμο στέλεχος των εταιρειών του Κώστα Καραφωτάκη, η Δικαιοσύνη εξέδωσε απόφαση θριάμβου για το διακεκριμένο επιχειρηματία: Είναι άκυρη η μεταξύ τους συμφωνία για τα μπόνους των εκατομμυρίων ευρώ στον επί 21 χρόνια στενό του συνεργάτη. Όχι μόνο δεν οφείλονται στον κ. Καραφωτάκη επιπλέον 13,5 εκατομμύρια, τα οποία διεκδικούσε με την αγωγή του, αλλά αντιθέτως υποχρεώνεται να επιστρέψει και τα σχεδόν 10 εκατομμύρια που είχε εισπράξει.

Σύμφωνα μάλιστα με νομικούς κύκλους, το ποσό που πρέπει να επιστρέψει ανεβαίνει στα 14,5 εκατ. ευρώ με τους τόκους που προστίθενται.

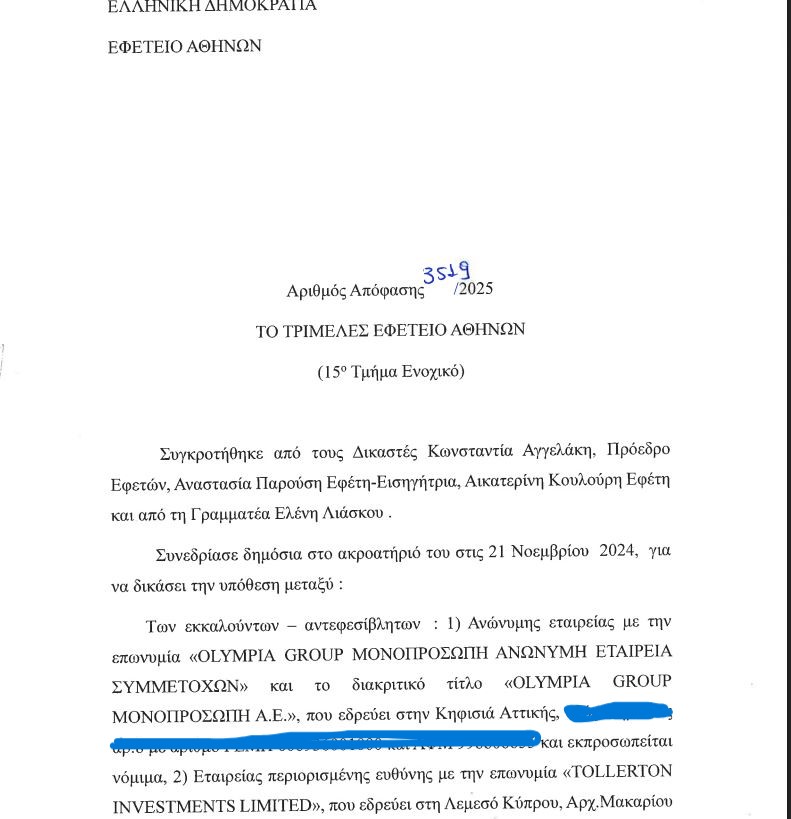

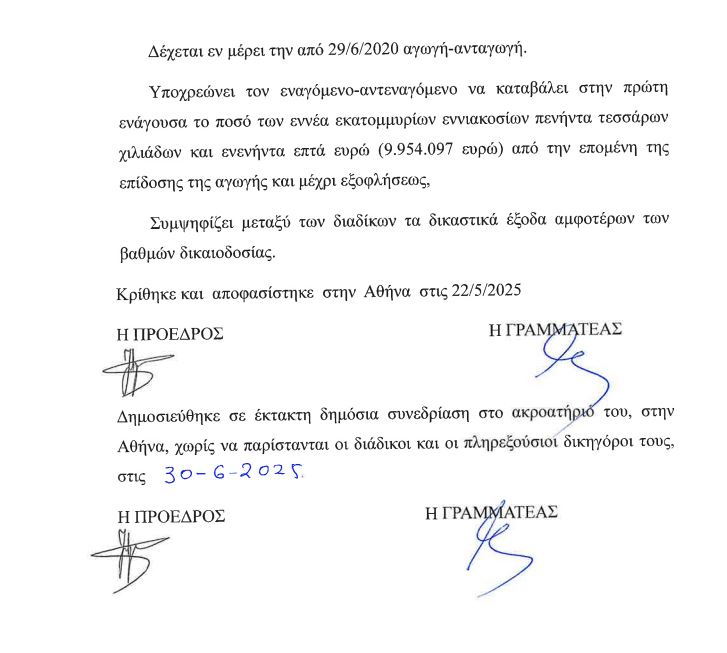

Η υπ’ αριθμόν 3519/2025 απόφαση του Τριμελούς Εφετείου Αθηνών δημοσιεύτηκε πριν από λίγες ημέρες και αποκαλύπτει σήμερα το mononews. Ομόφωνα οι 3 εφέτες υποχρεώνουν τον Κώστα Καραφωτάκη να καταβάλει στην εταιρεία του Πάνου Γερμανού, Olympia Group, το ποσό των 9.954.097 ευρώ από την επομένη της επίδοσης της αγωγής και μέχρι εξοφλήσεως του.

Στη Δικαιοσύνη πρώτος προσέφυγε το 2020, ο άλλοτε διευθύνων σύμβουλος και αντιπρόεδρος του ΔΣ της Olympia Group. Μισό χρόνο μετά από την αποχώρηση του από την εταιρεία, υποστήριζε στο δικόγραφο του ότι δεν τηρήθηκε το ιδιωτικό συμφωνητικό για οικονομικά ανταλλάγματα 23,5 εκατ. ως επιβράβευση της προσφοράς του στον Ομιλο. Λίγους μήνες αργότερα, ακολούθησε η ανταγωγή του Πάνου Γερμανού και 2 εταιρειών του. Της Olympia Group και της θυγατρικής της TOLLERTON INVESTMENTS LIMITED. Ζητούσαν πίσω τα 9,9 εκατ. αλλά και χρηματική αποζημίωση για ηθική βλάβη, υποστηρίζοντας ότι μετά την αποχώρηση του Καραφωτάκη διαπίστωσαν ότι είχε προκαλέσει οικονομική ζημία στον Ομιλο.

«Αδικαιολόγητος πλουτισμός»

Ωστόσο το Εφετείο της Αθήνας δεν προχώρησε σε κρίση ως προς τους ισχυρισμούς των δύο πλευρών. Απέρριψε την αγωγή του Κώστα Καραφωτάκη κι εν μέρει έκανε δεκτή την αγωγή των 2 εταιρειών του Πάνου Γερμανού, κρίνοντας ότι το ιδιωτικό συμφωνητικό βάσει του οποίου δόθηκαν τα μπόνους των εκατομμυρίων, είναι άκυρο και μη δεσμευτικό.

Και εφόσον, κατά τους δικαστές, τα χρήματα δόθηκαν σε εκτέλεση ενός απολύτως άκυρου συμφωνητικού, το πρώην στέλεχος κατέστη αδικαιολογήτως πλουσιότερο χωρίς νόμιμη αιτία, προξενώντας ισόποση ζημία στην εταιρεία του κ. Γερμανού.

Στη δικαστική νίκη του γνωστού επιχειρηματία συνετέλεσε και πρόσφατη απόφαση του Αρείου Πάγου. Το Ανώτατο Δικαστήριο, κρίνοντας άλλη υπόθεση, αποφάσισε ότι για να είναι έγκυρα τα ιδιωτικά συμφωνητικά, απαιτείται απόφαση γενικής συνέλευσης των μετόχων της εταιρείας.

Ο Κώστας Καραφωτάκης προσλήφθηκε το 1998 στην εταιρεία «ΓΕΡΜΑΝΟΣ Α.Ε.Β.Ε.», η οποία ήταν μέλος του Ομίλου «ΓΕΡΜΑΝΟΣ», ως Οικονομικός Διευθυντής, υπεύθυνος για την αγορά της Βουλγαρίας και της Ρουμανίας. Από το 2000 ανέλαβε τα καθήκοντα του Υπεύθυνου Στρατηγικής-Επενδυτικών Σχέσεων και Επικοινωνίας. Το 2006 η εταιρεία «ΓΕΡΜΑΝΟΣ A.E.B.E.» πωλήθηκε στην ανώνυμη εταιρεία ΟΤΕ-COSMOTE και ο Πάνος Γερμανός ίδρυσε την εταιρεία «OLYMPIA Group Ανώνυμη Εταιρεία Συμμετοχών» με βασικό μέτοχο τον ίδιο και αντικείμενο σύμφωνα με το καταστατικό της τη συμμετοχή σε άλλες επιχειρήσεις, ημεδαπές και αλλοδαπές, την παροχή υπηρεσιών διοικητικής υποστήριξης στις εν λόγω επιχειρήσεις, τις εισαγωγές-εξαγωγές, το εμπόριο, τη διανομή και πώληση προϊόντων και υπηρεσιών και την αντιπροσώπευση σχετικά με την πληροφορική και τις επικοινωνίες.

Ο κ. Καραφωτάκης ήταν μέλος του διοικητικού συμβουλίου της «OLYMPIA Group” αδιαλειπτως από τις 8 Ιουνίου 2006, κατέχοντας διευθυντική θέση από την Πρωτοχρονιά του 2007, οπότε προσλήφθηκε να εργαστεί με σύμβαση εργασίας αορίστου χρόνου και με αναγνώριση της προὕπηρεσίας του στην εταιρεία «ΓΕΡΜΑΝΟΣ Α.Ε.Β.Ε.».

Από τις 17/6/2016 έως τις 30/3/2018 διετέλεσε Διευθύνων Σύμβουλος της εταιρείας και έκτοτε Αντιπρόεδρος του Διοικητικού Συμβουλίου έως τις 30/9/2019 οπότε και έληξε οριστικά η μεταξύ τους συνεργασία με κοινή συμφωνία των 2 πλευρών.

Στις 22 Απριλίου του 2013 καταρτίστηκε μεταξύ του υψηλόβαθμου στελέχους και των δύο εναγόμενων εταιρειών ιδιωτικό συμφωνητικό, στο οποίο συμβλήθηκε ατομικά ως εκ τρίτου συμβαλλόμενος ο Πάνος Γερμανός.

Αντικείμενο ήταν η πρόσθετη παροχή στον Κ.Καραφωτάκη χρηματικού ανταλλάγματος ως ανταμοιβή τόσο για τη μέχρι τότε συνεισφορά του στην ανάπτυξη των εργασιών και την κερδοφορία του Ομίλου, όσο και ως κίνητρο για τη συνέχιση παροχής εκ μέρους του ανάλογων υπηρεσιών στο μέλλον. Για τα παχυλά μπόνους συνυπολογίστηκαν και οι αποδόσεις της επένδυσης του Ομίλου, το 2007, σε πολωνική εταιρεία παροχής υπηρεσιών κινητής τηλεφωνίας, στην οποία η δεύτερη εναγόμενη εταιρεία συμμετείχε κατά ποσοστό 50,3%.

Σύμφωνα με τη δικαστική απόφαση, κατά τον κρίσιμο χρόνο κατάρτισης του από 22/4/2013 συμφωνητικού, η εταιρεία «Olympia» είχε στη μετοχική της σύνθεση τον Πάνο Γερμανό, δύο κυπριακές εταιρείες και ακόμα ένα φυσικό πρόσωπο.

Γιατί κρίθηκε άκυρο το συμφωνητικό των bonus

Στο σκεπτικό της απόφασης τους οι δικαστές αναφέρουν:

“Από την ως άνω μετοχική σύνθεση αποδεικνύεται ότι η Οlympia Group ήταν πολυμετοχική εταιρεία με μετόχους δύο φυσικά και δύο νομικά πρόσωπα. Το γεγονός ότι οι δύο κυπριακές εταιρείες είχαν ως μοναδικό μέτοχο τον Πάνο Γερμανό, ο οποίος μέσω αυτών ήλεγχε αλλά δεν κατείχε αυτός προσωπικά τα ποσοστά τους, δεν καθιστά την Οlympia Group μονομετοχική εταιρεία. Άλλωστε, οι μονομετοχικές εταιρείες TRUCIBEL LTD και MICROSTAR LTD με μοναδικό μέτοχο τον Πάνο Γερμανό είχαν έναντι αυτού οικονομική αυτοτέλεια με αποτέλεσμα το ποσοστό που κατείχε η καθεμία εξ αυτών στην Οlympia Group να μην προσμετράται στο ποσοστό εκ 50,49% του πλειοψηφούντος μετόχου, ήτοι του Πάνου Γερμανού. Περαιτέρω, ο ενάγων, όπως συνομολογείται, κατά το κρίσιμο χρονικό διάστημα της υπογραφής του συμφωνητικού ήταν μέλος του Διοικητικού Συμβουλίου της Οlympia Group.”

Σύμφωνα με το Εφετείο Αθηνών “για να είναι έγκυρη η από 22/4/2013 σύμβαση, η οποία δεν εντάσσεται στα όρια των τρεχουσών συναλλαγών, έπρεπε να έχει προηγηθεί απόφαση της γενικής συνέλευσης των μετόχων της εταιρείας Olympia ή η εκ των υστέρων έγκριση (παρ.4 του άρθρου 23α του κ.ν.2190|1920) που όμως δεν ελήφθη.

Επομένως, η σύμβαση αυτή είναι άκυρη και μη δεσμευτική για την πρώτη εναγόμενη. Σημειωτέον ότι και αν ακόμα ήθελε θεωρηθεί ότι η πρώτη εναγόμενη είναι οιονεί μονομετοχική ανώνυμη εταιρεία για το λόγο ότι ο τρίτος εναγόμενος Πάνος Γερμανός ήλεγχε μέσω των ανωτέρω αλλοδαπών εταιρειών ποσοστό 99,49% αυτής, απαιτείται και στην περίπτωση αυτή ειδική άδεια της γενικής συνέλευσης ή εκ των υστέρων έγκριση αυτής, διότι η παράγραφος 7 του άρθρου 23“ του κ.ν.2190|1920 αναφέρεται αποκλειστικά στις μονομετοχικές εταιρείες και δεν επιδέχεται επεκτατικἡς ή ανάλογης εφαρμογής και στις οιονεί μονομετοχικές εταιρείες”.

Οπως αναφέρουν οι εφέτες στο σκεπτικό της απόφασης τους, μετά την έγκριση του ιδιωτικού συμφωνητικού, θα έπρεπε να είχαν εγκριθεί και τα μπόνους από έκτακτη γενική συνέλευση. Εκριναν για τα 9,9 εκατομμύρια ευρώ που έλαβε ο πρώην υψηλόβαθμος υπάλληλος:

“Το χρηματικό αντάλλαγμα συνιστούσε πρόσθετη χρηματική παροχή στον ενάγοντα Κώστα Καραφωτάκη για τη σημαντική συνεισφορά του στην ανάπτυξη των εργασιών των δύο εναγομένων εταιρειών, μητρικής και θυγατρικής, ως στελέχους αυτών λόγω της παράλληλης ιδιότητας του ως μέλους του Διοικητικού Συμβουλίου της πρώτης από το έτος 2006 αλλά και ως Διευθυντή της δεύτερης εναγόμενης. Λόγω δε της παραπάνω ιδιότητἀς του ως μέλους του Διοικητικού Συμβουλίου της πρώτης και δεδομένου ότι δεν υπήρχε καθοριζόμενη κατά ποσό καταστατική πρόβλεψη για την πρόσθετη μελλοντικἡ αμοιβή του, το επίδικο από 22|4|2013 ιδιωτικό συμφωνητικό και προκειμένου αυτό να είναι δεσμευτικό για την πρώτη εναγόμενη συμβαλλόμενη εταιρεία θα έπρεπε να είχαν τηρηθεί τα προβλεπόμενα στην παρ.2 του άρθρου 24 κ.ν. 2190/1920 και η πρόσθετη παροχή να έχει εγκριθεί με ειδική απόφαση της Τακτικής Γενικής Συνέλευσης, δηλαδή να περιέχεται ως ειδικό θέμα της ημερήσιας διάταξης και να διεξαχθεί σχετικά αυτοτελής ψηφοφορία μη αρκούσης απόφασης με την οποία εγκρίνεται ο ισολογισμός της χρήσης έστω και αν μεταξύ των κονδυλίων περιλαμβάνονταν και οι αμοιβές του διοικητικού συμβουλίου, απόφαση η οποία όμως δεν ελήφθη. Επομένως, η σύμβαση αυτή είναι άκυρη και μη δεσμευτικἡ και εξ αυτού του λόγου ως προς την πρώτη εναγόμενη εταιρεία.”

Ανατροπή της πρωτόδικης απόφασης

Το Τριμελές Εφετείο Αθηνών, με την απόφαση του, ανέτρεψε την απόφαση του πρωτοβάθμιου δικαστηρίου κρίνοντας ότι εσφαλμένα ερμήνευσε και εφάρμοσε τις σχετικές διατάξεις και κακώς εκτίμησε τις αποδείξεις.Το 2023, με την υπ’ αριθμόν 3908 απόφαση του, το Πολυμελές Πρωτοδικείο Αθηνών έκανε εν μέρει δεκτή την από 10.3.2020 αγωγή του Κώστα Καραφωτάκη ως προς τις δύο εταιρείες, απέρριψε την αγωγή ως προς τον εναγόμενο Πάνο Γερμανό ενώ απέρριψε στο σύνολό της την από 29.6.2020 αγωγή-ανταγωγή του επιχειρηματία και των εταιρειών του. Το Πρωτοδικείο είχε αποφασίσει ότι οι 2 εταιρείες του Πάνου Γερμανού θα πρέπει να καταβάλουν στο πρώην στέλεχος τους εις ολόκληρον η καθεμία το ποσό των 8.850.3 89 ευρώ με το νόμιμο τόκο.

Ο Πάνος Γερμανός υποστήριξε στο δικαστήριο ότι το 2019, μετά την αποχώρηση Καραφωτάκη, “κατόπιν διενέργειας εσωτερικού ελέγχου στην πρώτη εναγόμενη Olympia Group διαπιστώθηκε ότι ο εναγόμενος κατά το χρονικό διάστημα από το έτος 2015 έως 30/9/2019 προβαίνοντας εκ δόλου, άλλως εκ βαρείας αμέλειας σε πράξεις και παραλείψεις, προκάλεσε στην εταιρεία καθώς και σε βάρος των θυγατρικών εταιρειών της, κατά παράβαση των κανόνων της χρηστής εταιρικής διακυβέρνησης που τη διέπουν και τον κώδικα εταιρικής συμπεριφοράς που θέσπισε η ίδια τον Φεβρουάριο του έτους 2007, ζημία συνολικού ύψους 13.963.682,28 ευρώ.

Σύμφωνα με σχετικό όρο του συμφωνητικού ο αντεναγόμενος δεν θα δικαιούτο καμία αμοιβή σε περίπτωση λύσης του συμφωνητικού λόγω ζημίας της πρώτης ή της δεύτερης των εταιρειών, προκληθείσας από συμπεριφορά εκ δόλου άλλως εκ βαρείας αμέλειας του. Υποχρεούτο στην περίπτωση αυτή να επιστρέψει στις δύο πρῶτες τυχόν ποσά που είχαν καταβληθεί για την παραπάνω αιτία.”

Ο Κώστας Καραφωτάκης έχει δικαίωμα προσφυγής στον Αρειο Πάγο, διεκδικώντας την αναίρεση της εφετειακής απόφασης για νομικούς λόγους.

Διαβάστε επίσης:

Lamda: Το παρασκήνιο του placement από Π. Γερμανό και Β. Κάτσο

UBS: Τι θα προκαλέσουν οι δασμοί Τραμπ την περίοδο 2025-2026 στην Ελλάδα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.