ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Αποκαλυπτική, όσο και απογοητευτική, είναι η εικόνα που διαμορφώνουν, η μία μετά την άλλη, οι αναλύσεις που δημοσιεύονται για την κατάσταση της ελληνικής οικονομίας, αποτυπώνοντας τη δεινή θέση στην οποία εξακολουθούν να βρίσκονται οι Έλληνες φορολογούμενοι, παρά τη διαφαινόμενη ανάκαμψη της εθνικής οικονομίας. Και τούτο διότι η όποια ανάκαμψη των οικονομικών δεικτών δεν φαίνεται να περνά στην καθημερινότητα των πολιτών, οι οποίοι εξακολουθούν να «ματώνουν» μετά από χρόνια λιτότητας και πίεσης που έχουν αφήσει ανεξίτηλο το αποτύπωμά τους στη ζωή τους, εξαντλώντας τις ψυχικές τους δυνάμεις.

Η οικονομική κρίση από την οποία διήλθε η χώρα άφησε το αποτύπωμά της τόσο στα πιο αδύναμα οικονομικά στρώματα όσο και στη μεσαία τάξη, επιδεινώνοντας το βιοτικό επίπεδο των πολιτών.

Συγκεκριμένα, όπως σημειώνει σε ανάλυσή της η Alpha Bank, σύμφωνα με την Έρευνα Εισοδήματος και συνθηκών Διαβίωσης των Νοικοκυριών (2018) της Ελληνικής Στατιστικής Υπηρεσίας (ΕΛΣΤΑΤ), το ποσοστό του πληθυσμού που βρισκόταν το 2017 σε κίνδυνο φτώχειας διαμορφώθηκε στο 20,2%, μετά τις κοινωνικές μεταβιβάσεις. Το ποσοστό αυτό αφορά στα άτομα που ζουν σε νοικοκυριά των οποίων το συνολικό ισοδύναμο διαθέσιμο εισόδημα είναι χαμηλότερο του 60% του εθνικού διαμέσου ισοδύναμου διαθέσιμου εισοδήματος. Πρόκειται συνεπώς για ένα μέτρο σχετικής φτώχειας και υπό αυτήν την έννοια αποτελεί ένδειξη της ανισότητας στον πληθυσμό αλλά και του κινδύνου κοινωνικού αποκλεισμού. Το ποσοστό πληθυσμού σε κίνδυνο φτώχειας στην Ελλάδα ήταν 19,6% το 2005 και αυξήθηκε σταδιακά έως το 2012, φθάνοντας σε στο 23,1%, βαίνοντας μειούμενο από το 2014 και μετά. Η μικρή κάμψη του ποσοστού φτώχειας που καταγράφεται από το 2014, συνδέεται κυρίως με τη μείωση της ανεργίας από το Φθινόπωρο του 2013 και μετά.

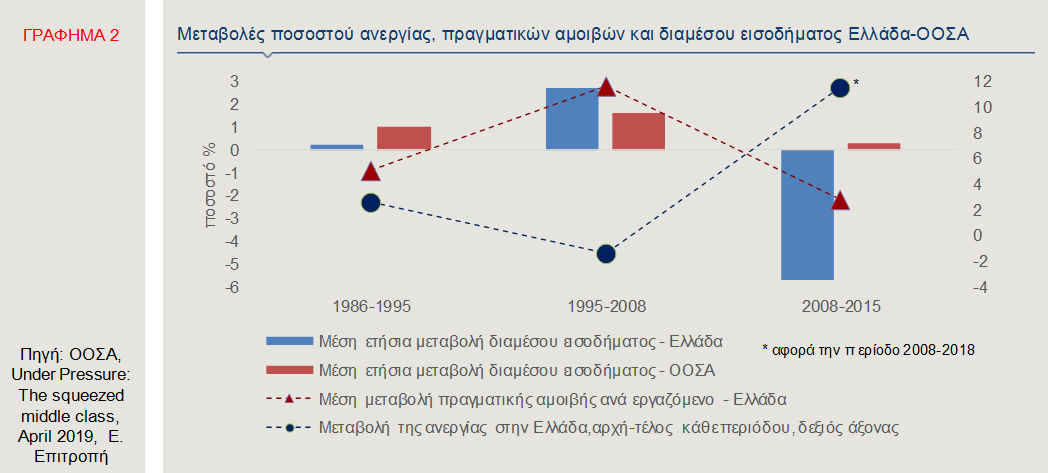

Παράλληλα όμως τα τελευταία χρόνια, τόσο στη χώρα μας όσο και παγκοσμίως, φαίνεται ότι έχει πληγεί σημαντικά η μεσαία τάξη, φαινόμενο που έχει τεθεί στο μικροσκόπιο διεθνών οργανισμών, όπως ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) και το Διεθνές Νομισματικό Ταμείο.

Το επίπεδο διαβίωσης της μεσαίας τάξης συνιστά ένα κρίσιμο μέγεθος, αφού αποτελεί σημαντικό στοιχείο μίας εύρυθμης οικονομίας και μιας κοινωνίας που χαρακτηρίζεται από συνοχή.

H μεσαία τάξη, όπως υπογραμμίζει η Alpha Bank, συμβάλλει σημαντικά στην κατανάλωση, στηρίζει σημαντικό μέρος των επενδύσεων στους τομείς της εκπαίδευσης, της υγείας και της αγοράς ακινήτων, ενισχύει την παραγωγικότητα, ενώ υποστηρίζει και το σύστημα κοινωνικής ασφάλισης μέσω της πληρωμής φόρων.

Επιπλέον, σε κοινωνικό επίπεδο έχει παρατηρηθεί ότι η ισχυρή μεσαία τάξη συνδέεται με την ενίσχυση της εμπιστοσύνης, την πολιτική σταθερότητα και τα χαμηλά ποσοστά εγκληματικότητας.

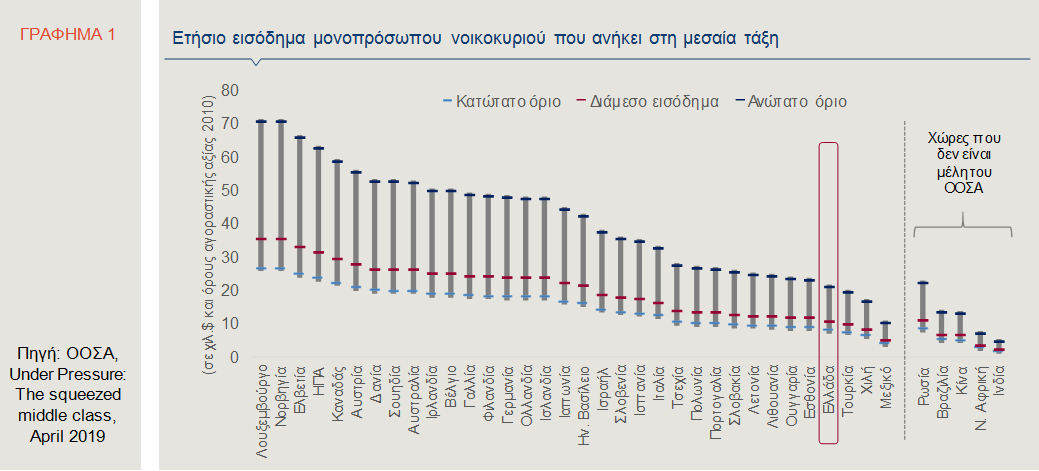

Συγκεκριμένα στην Ελλάδα, το ετήσιο εισόδημα ενός μονοπρόσωπου νοικοκυριού που ανήκει στη μεσαία τάξη κυμαίνεται μεταξύ $7.894 και $21.050 (σε όρους αγοραστικής δύναμης 2010), γεγονός που κατατάσσει τη χώρα μας στις τελευταίες θέσεις μεταξύ των χωρών-μελών του ΟΟΣΑ.

Επιπλέον, το ποσοστό του πληθυσμού που ανήκει στη μεσαία τάξη στην Ελλάδα φθάνει το 57,1%, έναντι 61,6% κατά μέσο όρο στις χώρες-μέλη του ΟΟΣΑ, το οποίο μάλιστα έχει μειωθεί κατά περίπου τρεις ποσοστιαίες μονάδες από τα μέσα της δεκαετίας του 1980 (64%).

Το ποσοστό του πληθυσμού που βρίσκεται στη χαμηλότερη από τη μεσαία εισοδηματική τάξη (δηλαδή αμείβεται με λιγότερο από το 75% του διαμέσου εισοδήματος) στην Ελλάδα είναι 32%, ενώ το ποσοστό του πληθυσμού που ανήκει στην υψηλότερη από τη μεσαία τάξη (δηλαδή έχει αποδοχές ανώτερες του 200% του διαμέσου εισοδήματος) διαμορφώνεται σε 11%.

Η ενίσχυση της μεσαίας τάξης στην Ελλάδα, ούτως ώστε να προσεγγίσει τουλάχιστον το μέσο επίπεδο των χωρών του ΟΟΣΑ, υπαγορεύει την αντιμετώπιση των ποικίλων προβλημάτων στην αγορά εργασίας και ειδικότερα τα ζητήματα της υψηλής ανεργίας των νέων, του σταθερά υψηλού ποσοστού των μακροχρόνια ανέργων στη χώρα και της ενίσχυσης των θέσεων πλήρους απασχόλησης και υψηλής εξειδίκευσης (και αμοιβής) έναντι των θέσεων μερικής απασχόλησης, σημειώνει στην ανάλυσή της η Alpha Bank.

Πώς μπορεί όμως να ενισχυθεί το μέγεθος της μεσαίας τάξης και να μειωθεί το ποσοστό πληθυσμού που βρίσκεται σε κίνδυνο φτώχειας;

- Πρώτον, για τον σκοπό αυτό απαιτείται η ορθότερη και δικαιότερη κατανομή των κοινωνικών δαπανών, προϋπόθεση η οποία είναι αμφίβολο ότι ικανοποιείται στην Ελλάδα.

- Δεύτερον, όπως προτείνεται από τον ΟΟΣΑ, είναι απαραίτητη η ανοικοδόμηση κατοικιών οι οποίες θα υποστηρίζονται από τα μελλοντικά εισοδήματα (affordability).

- Τρίτον, είναι σημαντική η ενεργός υποστήριξη της νεανικής επιχειρηματικότητας, μέσα από την παροχή ισχυρών φορολογικών και λοιπών κινήτρων, η οποία θα μπορούσε να οδηγήσει στην αντιστροφή του φαινομένου της διαρροής ανθρωπίνου κεφαλαίου (brain drain).

- Τέταρτον, απαιτείται ο σχεδιασμός μιας μακρόπνοης και αποτελεσματικής πολιτικής ανάπτυξης δεξιοτήτων των μακροχρόνια ανέργων, μέσα από προγράμματα επαγγελματικής κατάρτισης, αλλά και η προσαρμογή του εκπαιδευτικού συστήματος στις ψηφιακές δεξιότητες οι οποίες θα καλύπτουν τις ανάγκες του σύγχρονου επιχειρείν.

- Πέμπτον, η μείωση των φορολογικών επιβαρύνσεων στην εργασία είναι απαραίτητη προϋπόθεση, προκειμένου να ενισχυθούν τα κίνητρα για τη δημιουργία νέων θέσεων εργασίας, μέσω της αύξησης των επενδυτικών δαπανών. Με αυτόν τον τρόπο υποστηρίζονται και οι χαμηλότερες εισοδηματικές κατηγορίες.

Απαραίτητη η μείωση της φορολογικής επιβάρυνσης της εργασίας

H υπερβολική φορολογική επιβάρυνση της εργασίας επηρεάζει δυσμενώς τα ποσοστά απασχόλησης και ανεργίας εξαιτίας των στρεβλώσεων που δημιουργεί στην λειτουργία της αγοράς εργασίας. Υπό αυτήν την έννοια συνιστά ένα σημαντικό εμπόδιο για τη μείωση του ποσοστού φτώχειας και την ενίσχυση, ιδιαίτερα των χαμηλότερων εισοδηματικών κλιμακίων της μεσαίας τάξης, επισημαίνεται στην ανάλυση της Alpha Bank.

Σημειώνεται, επίσης, ότι το 2018, η Ελλάδα είχε τη 13η υψηλότερη φορολογική επιβάρυνση μεταξύ των 36 χωρών μελών του ΟΟΣΑ, σε σύγκριση με τη 15η θέση που κατείχε το 2017.

Στην Ελλάδα έχουν πραγματοποιηθεί σημαντικές προσπάθειες για την επίτευξη των δημοσιονομικών στόχων τα τελευταία οχτώ χρόνια. Παρόλα αυτά, φαίνεται ότι θα πρέπει να ληφθούν επιπρόσθετα μέτρα για την ελάφρυνση του φορολογικού βάρους και κατά συνέπεια τη μείωση του μη-μισθολογικού κόστους εργασίας. Όπως επισημαίνεται μάλιστα και στην Ενδιάμεση Έκθεση Νομισματικής Πολιτικής του 2018 της ΤτΕ, μια μόνιμη ελάφρυνση του φορολογικού βάρους στην εργασία ανά νοικοκυριό θα επιφέρει – ceteris paribus – μόνιμο θετικό αποτέλεσμα στην οικονομική δραστηριότητα της χώρας. Η μείωση του φορολογικού βάρους οδηγεί αφενός σε ενδυνάμωση των κινήτρων των εργαζομένων και των επιχειρήσεων και αφετέρου στην ενίσχυση των επενδυτικών κινήτρων, υπογραμμίζεται στην ανάλυση.

Ποια ανάκαμψη; Οι Έλληνες χάνουν τα σπίτια τους…

Η «τούρμπο» ανάκαμψη που παρουσιάζει σήμερα η Ελλάδα, ανάκαμψη που αποτυπώνεται στους δείκτες ανάπτυξης, αλλά και στις αγορές μετοχών και ομολόγων, δεν φαίνεται να περνά στους Έλληνες πολίτες, γράφει σήμερα το πρακτορείο Bloomberg, φιλοξενώντας μάλιστα δηλώσεις Ελλήνων που κινδυνεύουν να χάσουν άμεσα το σπίτι τους λόγω πλειστηριασμού.

Πολλοί Έλληνες, αναφέρει το πρακτορείο, παραμένουν εγκλωβισμένοι στα χρέη που δημιουργήθηκαν κατά τη διάρκεια της κρίσης. Περίπου 4 εκατομμύρια φορολογούμενοι, ή περίπου το 37% του πληθυσμού, οφείλουν στο κράτος 104,4 δισ. ευρώ σε καθυστερούμενες οφειλές – τριπλάσιες από τις καθυστερήσεις του 2010, ύψους 32,5 δισ. ευρώ.

Εξαντλημένοι, πολλοί από αυτούς δεν έχουν πλέον το κουράγιο να παλέψουν για να διατηρήσουν τα περιουσιακά τους στοιχεία. Με τις καθυστερήσεις που υπάρχουν στα δικαστήρια, μια διαδικασία που μπορεί να πάρει χρόνια, πολλοί που κάποτε ήταν αποφασισμένοι να προστατεύσουν την περιουσία τους, πλέον δεν έχουν το κουράγιο να το κάνουν, εξηγεί ο κ. Δημήτρης Αναστασόπουλος, δικηγόρος που χειρίζεται περιπτώσεις κατασχέσεων κατοικιών από τράπεζες.

«Δεν είναι τόσο το οικονομικό θέμα όσο το ψυχολογικό, με την όλη διαδικασία να επιβαρύνει την κατάσταση. Τώρα λένε ‘αφήστε την τράπεζα να πάρει το σπίτι’. Δεν αντέχουν άλλο να τους τηλεφωνούν εισπρακτικές για το χρέος τους. Γνωρίζω κάποιες περιπτώσεις που οι πελάτες μου έπαθαν καρδιακή προσβολή ή εγκεφαλικό επεισόδιο λόγω της συνεχούς πίεσης», υπογράμμισε ο κ. Αναστασόπουλος.

Παραμένουν οι προκλήσεις

Όπως υπογραμμίζεται στην ανάλυση της Εθνικής Τράπεζας, οι παρατηρούμενες τάσεις το 2018 υπογραμμίζουν τα επιτεύγματα αλλά και τις προκλήσεις που αντιμετωπίζει η δημοσιονομική πολιτική κατά την περίοδο 2019-2022. Προκλήσεις που έχουν να κάνουν κατά κύριο λόγο με τη συγκράτηση των δαπανών που είναι και ο καταλύτης για τη δημιουργία πρωτογενών πλεονασμάτων. Κάτι που με τη σειρά του, όμως, θα συνεχίσει να ασκεί πιέσεις στους Έλληνες φορολογούμενους που δεν μπορούν να δουν ακόμη το φως στην άκρη του τούνελ…

Όπως επισημαίνεται στην ανάλυση της Εθνικής Τράπεζας, καθοριστικό μέσο για την επίτευξη των δημοσιονομικών στόχων αποτελεί ο αξιόπιστος έλεγχος των δαπανών ως ποσοστό του ΑΕΠ.

Ουσιαστικά, η αποτελεσματική συγκράτηση των δαπανών είναι κρίσιμη για τη δημιουργία «δημοσιονομικού χώρου», δηλαδή περιθωρίου για άσκηση πολιτικών όπως η μείωση της φορολογικής επιβάρυνσης, η ενίσχυση των επενδύσεων ή/και η χρηματοδότηση ενεργών πολιτικών επανένταξης των μακροχρόνια ανέργων στην αγορά εργασίας.

Είναι αναμενόμενο, και σύμφωνο με τη διεθνή εμπειρία, τα φορολογικά έσοδα να σημειώσουν ήπια συρρίκνωση όσο η οικονομική ανάκαμψη συνεχίζεται, υποθέτοντας σταθερό επίπεδο φορολογικής συμμόρφωσης και απουσία μεταβολών στο φορολογικό σύστημα.

Ως εκ τούτου, κατά την περίοδο 2019-2022, εκτιμάται ότι τα φορολογικά έσοδα θα μειωθούν ως ποσοστό του ΑΕΠ κατά περίπου 2,0 ποσοστιαίες μονάδες, σωρευτικά, παρότι σε ονομαστικούς όρους θα ενισχυθούν κατά €5,0 δισ. ετησίως κατά μέσο όρο (μέσω αύξησης της δραστηριότητας και κατ’ επεκταση της φορολογικής βάσης), με συνέπεια ο αξιόπιστος έλεγχος των δαπανών να παραμένει ο καταλύτης για τη διατήρηση των υψηλών πρωτογενών πλεονασμάτων τα επόμενα χρόνια.

Αντιστοίχως, σημειώνεται, περαιτέρω πρόοδος προς την κατεύθυνση περιορισμού της φοροδιαφυγής – η οποία αποτελεί διαρκή πρόκληση τόσο στο σκέλος των άμεσων όσο και των έμμεσων φόρων – θα μπορούσε να οδηγήσει στο ίδιο δημοσιονομικό αποτέλεσμα ακόμη και με ετήσιο ρυθμό αύξησης των πρωτογενών δαπανών σημαντικά υψηλότερο του προαναφερόμενου 1,2% ετησίως.

Και πάλι, ωστόσο, η φύση και το πολλαπλασιαστικό αποτέλεσμα των δαπανών παραμένουν κρίσιμα για την ποιότητα της δημοσιονομικής προσαρμογής και τη διατηρησιμότητά της μακροχρόνια.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Υποψήφιος βουλευτής με το ΠΑΣΟΚ συνελήφθη ως φερόμενος αρχηγικό μέλος κυκλώματος που προκάλεσε ζημιά €400.000 στον ΕΟΠΥΥ

- Νέα ρεκόρ για Stoxx 600 και DAX στην καλύτερη εβδομάδα από τον Μάιο για τις ευρωπαϊκές μετοχές

- Γκίντεον Σάαρ (ΥΠΕΞ Ισραήλ): Κατηγορεί τον Χακάν Φιντάν για υποκίνηση σε γενοκτονία

- Υεμένη: Οι Χούθι απειλούν τα αεροδρόμια της Σαουδικής Αραβίας

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.