ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Χάρη στην άμεση δράση της κεντρικής τράπεζας για την εξάλειψη των προβλημάτων του χρηματοπιστωτικού τομέα, η επενδυτική προοπτική των μετοχών των ευρωπαϊκών τραπεζών είναι έτοιμη για ολική επαναφορά. Με τους “ταύρους” να έρχονται και πάλι στο προσκήνιο, επισημαίνει το Bloomberg.

Οι λάτρεις του κλάδου – και υπάρχουν πολλοί – υποστηρίζουν ότι η συμφωνία για την εξαγορά της Credit Suisse από την UBS απομάκρυνε με μία κίνηση ένα σημαντικό, μακροχρόνιο πρόβλημα από τον τραπεζικό κλάδο της Ευρώπης.

Εκτιμούν ότι αυτό θα είναι αρκετό για να επιστρέψουν στο επίκεντρο οι παράγοντες που πυροδότησαν το μεγάλο ράλι των ευρωπαϊκών τραπεζών την περίοδο Οκτωβρίου-Μαρτίου: οι φθηνές αποτιμήσεις των τιμών των μετοχών και η υποαπόδοσή τους σε σχέση με τις αποδόσεις των ομολόγων.

«Έχουμε την άποψη ότι σε 6 έως 12 μήνες, οι ευρωπαϊκές τράπεζες θα είναι υψηλότερα από τα επίπεδα που είναι τώρα», δήλωσε ο Alexandre Hezez, επικεφαλής επενδύσεων στην Group Richelieu, διαχειρίστρια περιουσιακών στοιχείων με έδρα το Παρίσι.

«Δεν μπορεί κανείς να πει ότι ο τομέας είναι υπερτιμημένος. Τα αποτελέσματα φέτος αναμένεται να είναι καλά, δεν το βλέπουμε να αλλάζει σημαντικά», εκτίμησε.

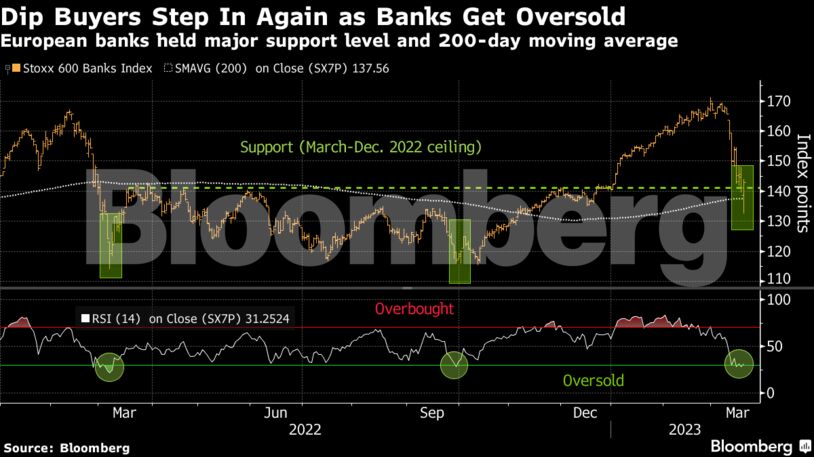

Οι αγοραστές παρενέβησαν μετά την πτώση που προκάλεσαν στα χρηματιστήρια το πρωί της Δευτέρας οι ανησυχίες σχετικά με κάποια σημεία της αιφνίδιας συμφωνίας που έκλεισαν την Κυριακή το βράδυ η Credit Suisse και η UBS.

Αρκετοί στρατηγικοί αναλυτές δέχθηκαν με ενθουσιασμό τη συμφωνία, με τον Max Kettner της HSBC να περιγράφει τον εαυτό του ως «πολύ πιο σίγουρο» μετά από αυτήν.

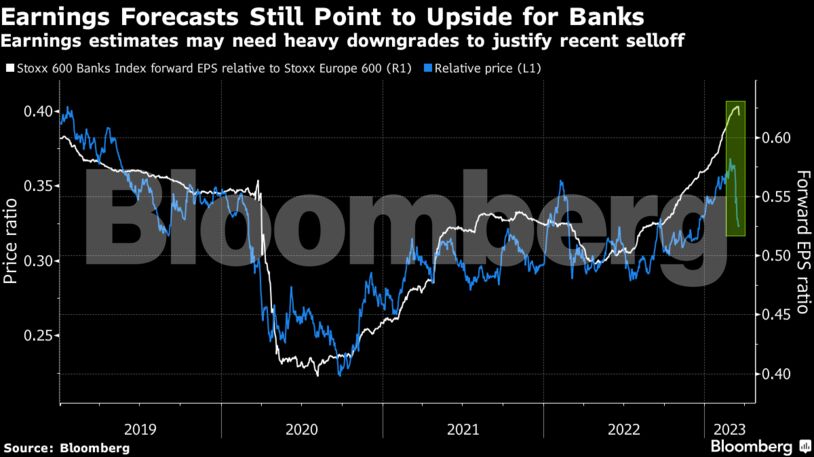

Ο Kettner υποστήριξε ότι οι τιμές των τραπεζικών μετοχών της Ευρώπης ενσωματώνουν ήδη πολλά άσχημα νέα, με τον δείκτη τους να υποχωρεί περίπου 16% τον Μάρτιο.

«Η αρνητική ψυχολογία έχει φύγει και έχει υποβαθμιστεί αρκετά», πρόσθεσε.

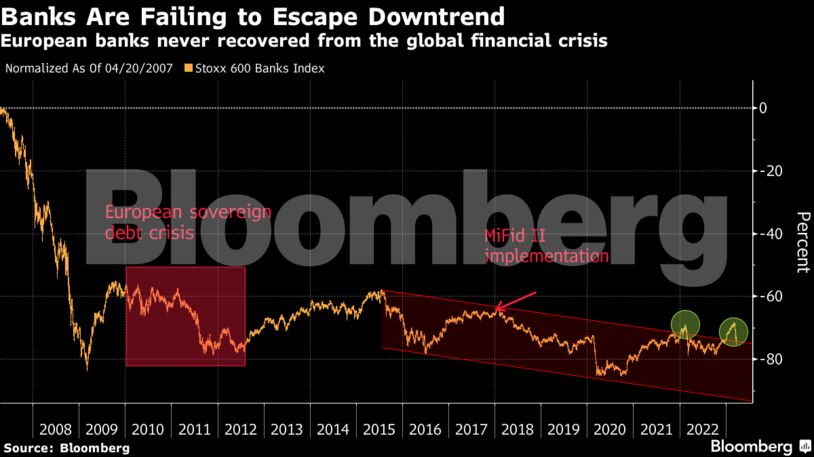

Οι δύο τελευταίες εβδομάδες ήταν μία εφιαλτική περίοδος για τις ευρωπαϊκές τράπεζες, οι οποίες άρχισαν να βγαίνουν από την ύφεση μόλις τον περασμένο Οκτώβριο, αφού είχαν συντριβεί από τα επί σειρά ετών μηδενικά επιτόκια.

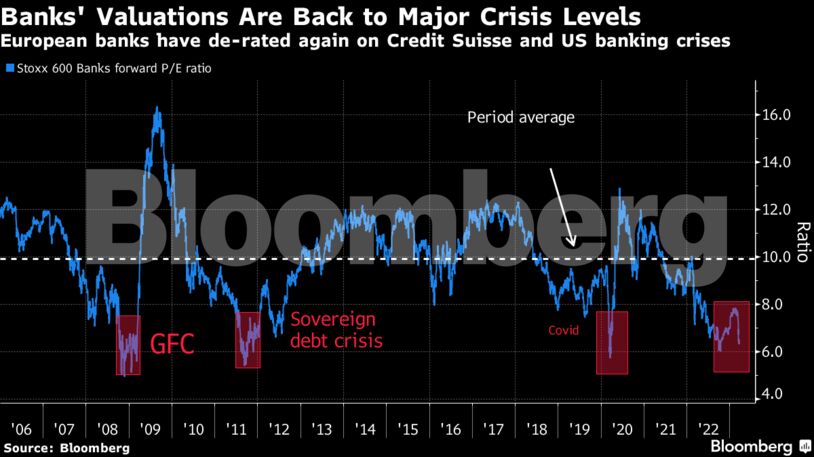

Το selloff του Μαρτίου χτύπησε σκληρά τις αποτιμήσεις των ευρωπαϊκών τραπεζών και τις οδήγησε πίσω στο σημείο που ήταν τον Οκτώβριο. Οι μέσες αναλογίες τιμής προς κέρδη είναι τώρα περίπου 6,5 φορές τα μελλοντικά κέρδη, όχι πολύ μακριά από τα επίπεδα που παρατηρήθηκαν κατά τη διάρκεια προηγούμενων κρίσεων, συμπεριλαμβανομένου του 2008 ή του 2011.

Ο κλάδος προσφέρει πλέον την υψηλότερη εκτιμώμενη μερισματική απόδοση στην Ευρώπη, περίπου 7,6%.

«Πιστεύω ότι οι ευρωπαϊκές τράπεζες είναι σταθερές και ανθεκτικές», δήλωσε ο Simon Outin, παγκόσμιος επικεφαλής χρηματοοικονομικής ανάλυσης στην Allianz Global Investors. «Για μένα, ο κλάδος είναι συμπαγής, από άποψη φερεγγυότητας, από άποψη ρευστότητας. Δεν είμαστε στο 2008, πραγματικά όχι».

Παραμένουν οι ανησυχίες

Οι ανησυχίες σε καμία περίπτωση δεν έχουν τελειώσει. Οι αρχές των ΗΠΑ αγωνίζονται για να αποτρέψουν πιθανές εκροές καταθέσεων σε περιφερειακές τράπεζες.

Η αύξηση των επιτοκίων και η σύσφιξη των οικονομικών συνθηκών πιθανότατα προμηνύουν ύφεση. Επομένως, το αν τελικά οι “ταύροι” θα αποκτήσουν το προβάδισμα εξαρτάται από κάποια πράγματα, αναφέρει το Bloomberg.

Πρώτον, πόσο καλά κινούνται οι κεντρικές τράπεζες στην επόμενη φάση της μάχης τους με τον πληθωρισμό και πόσο σοβαρή θα μπορούσε να είναι η αναμενόμενη ύφεση.

Οι τράπεζες συνήθως αποδίδουν καλά όταν τα επιτόκια και οι αποδόσεις των ομολόγων αυξάνονται, αν και όχι σε περιόδους οικονομικής ύφεσης.

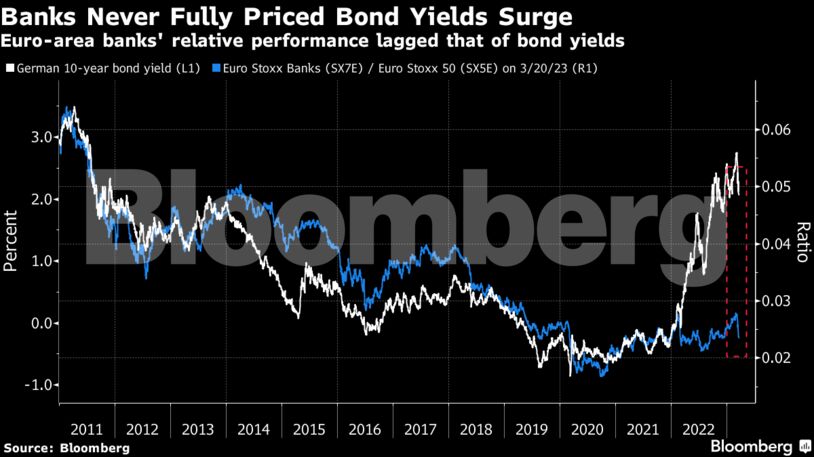

Οι αναλυτές εκτιμούν ότι οι τρέχουσες αποδόσεις των ομολόγων της ευρωζώνης εξακολουθούν να συνεπάγονται κάποια ανοδική πορεία για τις τραπεζικές μετοχές, δεδομένου ότι δεν κάλυπταν πλήρως την περσινή αύξηση του κόστους δανεισμού.

Οι επενδυτές παρακολουθούν επίσης πώς οι υπεύθυνοι χάραξης πολιτικής προσπαθούν να κατευνάσουν τον σάλο γύρω από τα ομόλογα AT1 της Credit Suisse, την πιο επικίνδυνη κατηγορία ομολόγων, των οποίων οι κάτοχοι έχασαν τα χρήματα τους στη συγχώνευση.

Η απομάκρυνση των επενδυτών από τα ομόλογα AT1 άλλων ευρωπαϊκών τραπεζών εγείρει φόβους για “πάγωμα” της συγκεκριμένης αγοράς, η οποία υπήρξε βασική πηγή χρηματοδότησης για τις τράπεζες από την κρίση του 2008.

«Ο κίνδυνος είναι όλα τα ομόλογα AT1 να καταρρεύσουν – εκτός από της Credit Suisse. Αυτό θα ασκήσει μεγάλη πίεση στους χρηματοοικονομικούς δείκτες των τραπεζών», δήλωσε ο Charles-Henry Monchau, επικεφαλής επενδύσεων στην Banque SYZ.

Διαβάστε ακόμη:

Credit Suisse: Τι σηματοδοτεί ο μηδενισμός των ομολόγων AT1 αξίας 17 δισ. δολαρίων για τις άλλες τράπεζες

Ξεφορτώνονται τα ομόλογα ΑΤ1 οι επενδυτές, παρά τις διαβεβαιώσεις

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πέθανε ο ηθοποιός Τάκης Παναγόπουλος

- ΗΠΑ: Ανακαλούν την άδεια πώλησης ιρανικού πετρελαίου μετά τις επιθέσεις σε δεξαμενόπλοια στο Ορμούζ

- Πετρέλαιο: Άλμα άνω του 4% μετά τις επιθέσεις στα Στενά του Ορμούζ – Στα 76 δολάρια το βαρέλι Brent

- Μουντιάλ 2026: Η μυθική ανατροπή της Αργεντινής και τα δάκρυα του Μέσσι

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.