ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H γερμανική τράπεζα Deutsche Bank επικαιροποιεί τις εκτιμήσεις της για την Coca Cola HBC (CCH) μετά το σταθερό τρίτο τρίμηνο.

Οι πωλήσεις του γ’ τριμήνου είναι ελαφρώς υψηλότερες και τα αποτελέσματα τριμήνου της CCH ήταν ελαφρώς υψηλότερα των προσδοκιών.

Η οργανική αύξηση του όγκου πωλήσεων ήταν στο 2,2% έναντι 1,4% που προέβλεπαν οι αναλυτές, η οργανική αύξηση των εσόδων ήταν 15,3% έναντι 14,3% των εκτιμήσεων των αναλυτών και η αύξηση των τιμών/μείγματος ήταν 13,1% έναντι του 12,8% που προέβλεπε το consensus.

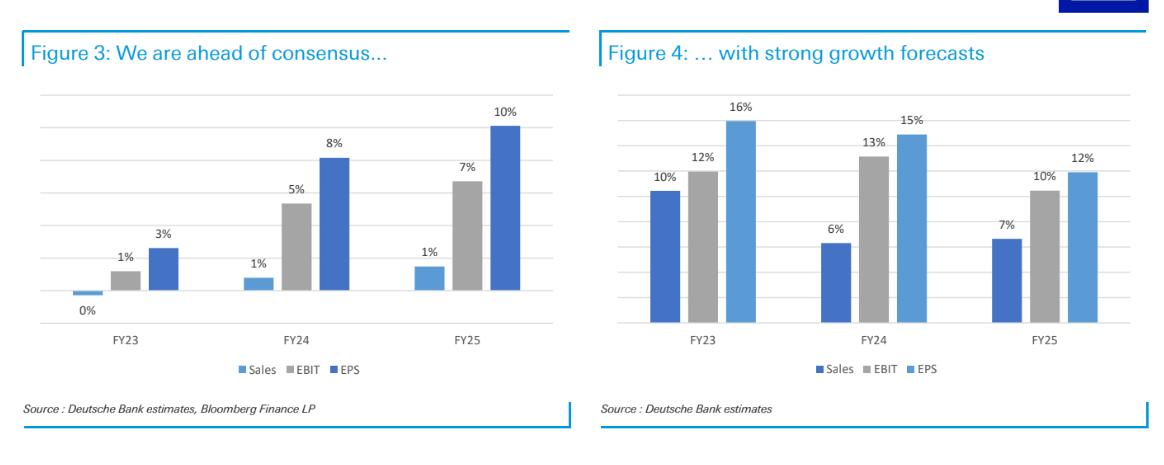

Η εταιρεία επανέλαβε την εκτίμησή της για οργανική αύξηση των εσόδων, την οργανική αύξηση στα λειτουργικά κέρδη (EBIT) κατά 9-12%, ενώ το consensus τοποθετεί την οργανική αύξηση του EBIT σε 12,6% για το 2023.

«Πιστεύουμε ότι η ανάπτυξη της CCH αξίζει περισσότερο, δεδομένου ότι οι πωλήσεις και το EBIT της βρίσκονται στο ανώτερο τεταρτημόριο δυναμικό ανάπτυξης.

Συνεχίζουμε να βλέπουμε το ευρύτερο σύστημα της Coke ως υγιές και θεωρούμε ότι ο συνδυασμός της αμυντικής ανάπτυξης της CCH, της εκτίμησης ανόδου και της δυνατότητας re-rating είναι ιδιαίτερα ελκυστικός και προτείνουμε σύσταση ‘αγοράς’ με τιμή στόχο τις 31,10 λίρες (από 31,50 λίρες πριν) ή 35,56 ευρώ ανά μετοχή.

Εφαρμόζοντας τον πολλαπλασιαστή Ρ/Ε του κλάδου των βασικών προϊόντων για το 2024 στα κέρδη ανά μετοχή της CHH, αυτό οδηγεί σε τιμή στόχο περίπου 40 λίρες ανά μετοχή (45,91 ευρώ περίπου) ή 86% περιθώριο ανόδου σε σχέση με την τρέχουσα τιμή της μετοχής (24,69 ευρώ τρέχουσα τιμή)», αναφέρει ο Mitch Collett.

Η μετοχή της CCH εξακολουθεί να βρίσκεται σε σημαντική έκπτωση παρά την υπεραπόδοσή της με φετινή απόδοση +11,1%, ξεπερνώντας τον δείκτη Stoxx Europe 600 Food & Beverage (-4,5%) μετά από ένα δύσκολο 2022. Ωστόσο, οι μετοχές συνεχίζουν να διαπραγματεύονται με δείκτη αποτίμησης P/E για το 2024 στις 10,7 φορές, ήτοι discount 45% σε σχέση με τον ευρωπαϊκό δείκτη διαρκών αγαθών.

«Πιστεύουμε ότι η διοίκηση είχε αυτοπεποίθηση στην τηλεδιάσκεψη και ανέφερε ότι βλέπει κάποιες αντιξοότητες στα αναψυκτικά στην Ευρώπη, αλλά χρησιμοποιεί εργαλεία για τη διαχείριση αύξησης των εσόδων (RGM).

Επιπλέον, η διοίκηση ανέφερε ότι είναι βέβαιη ότι “θα δημιουργήσει μια ισχυρή πλατφόρμα φέτος πάνω στην οποία θα ‘χτίσει’ τα επόμενα έτη με αρχή την επόμενη χρονιά. Δεν υπήρξε κανένα σχόλιο σχετικά με το κόστος εισροών για το επόμενο οικονομικό έτος», εξηγεί ο Collett.

Επικαιροποίηση των εκτιμήσεων μετά το γ’ τρίμηνο

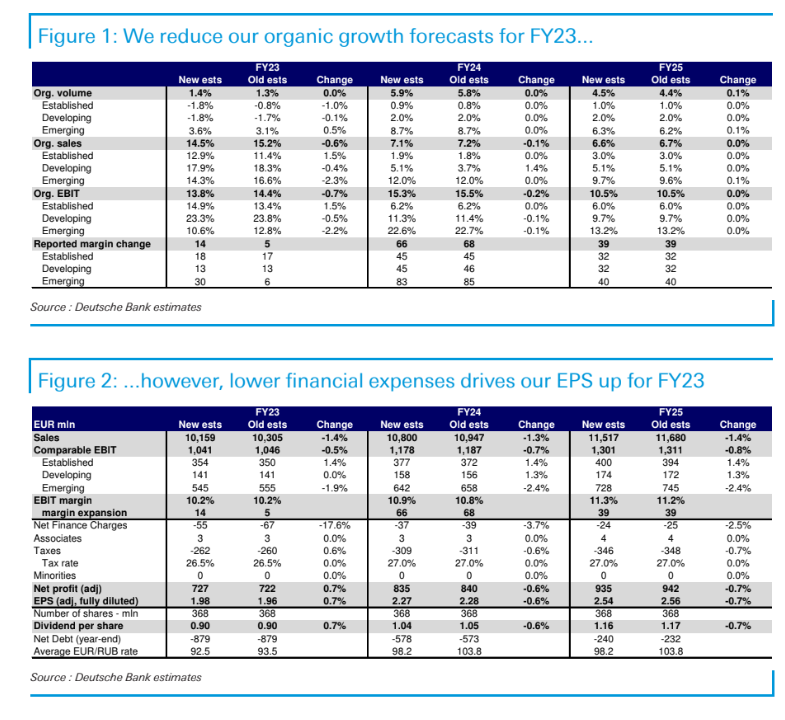

«Επικαιροποιούμε το μοντέλο μας για το γ’ τρίμηνο και την επικαιροποιημένη καθοδήγηση. Μειώνουμε ελαφρώς τις εκτιμήσεις μας για την οργανική ανάπτυξη των πωλήσεων και του EBIT για φέτος. «Επικαιροποιούμε επίσης τις τιμές συναλλάγματος στο μοντέλο μας με αποτέλεσμα τη μείωση των κερδών ανά μετοχή για το 2024 και το 2025.

Για φέτος, ωστόσο, τα χαμηλότερα χρηματοοικονομικά έξοδα υπεραντισταθμίζουν τόσο τις οργανικές όσο και τις επιπτώσεις από το συναλλαγματικό ισοζύγιο. Συνολικά, τα κέρδη ανά μετοχή μεταβάλλονται κατά +0,7% / -0,6% / -0,7% για τα έτη 2023-2025, αντίστοιχα.

Για να αντικατοπτρίσουμε τις υψηλότερες αποδόσεις των ομολόγων, επικαιροποιήσαμε επίσης την παραδοχή μας για το επιτόκιο χωρίς κίνδυνο για τον υπολογισμό του WACC σε 3,5% από 3,25%.

Όλες οι άλλες παραδοχές για το WACC (ίδια κεφάλαια, ασφάλιστρο κινδύνου 6,0%, κόστος χρέους 3,0%, φορολογικός συντελεστής 30% και βήτα 0,9) παραμένουν αμετάβλητες. Αυτό έχει ως αποτέλεσμα η τιμή-στόχος μας να μειωθεί στις 31,10 λίρες από 31,50 λίρες», καταλήγει η DB.

Διαβάστε επίσης:

Sunlight Group: Δημιουργεί αυτόνομη εταιρεία για τον κλάδο ανακύκλωσης μπαταριών μολύβδου-οξέος

Dorian LPG (Τζων Χατζηπατέρας): Καθαρά έσοδα 76,5 εκατ. δολαρίων στο γ’ τρίμηνο

Shell: Κέρδη άνω των $6 δισ. στο τρίμηνο – Ανώτερα των εκτιμήσεων

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ανδρική και γυναικεία καρδιά: Πόσο διαφέρουν τελικά;

- Πέθανε η Νάκυ Αγάθου, από τις πρώτες παρουσιάστριες της ΕΡΤ

- Η Shein παίρνει το «πράσινο φως» για εισαγωγή στο Χρηματιστήριο του Χονγκ Κονγκ – Στόχος αποτίμησης έως 50 δισ. δολάρια

- Νέα Οδός και Κεντρική Οδός: Διακρίθηκαν στα Mobile & IoT Awards 2026

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.