ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μια από τις μεγαλύτερες πηγές άγχους για τους επενδυτές ήταν η υψηλής απόδοσης αγορά ομολόγων στις αρχές του 2016.

Ειδικά για τα υψηλής απόδοσης ομόλογα (ή σκουπίδια) των εταιρειών αερίου και πετρελαίου.

Και καθώς η τιμή του πετρελαίου έπεφτε κάτω από 30 δολάρια τον Ιανουάριο και το Φεβρουάριο, οι επενδυτές βιάζονταν να πουλήσουν χρέη εταιρειών που χρειάζονταν ακριβό πετρέλαιο για να έχουν κερδοφορία.

Αλλά η ωρολογιακή βόμβα που περιμένουμε από στιγμή σε στιγμή να σκάσει – ένα κύμα χρεοκοπίας που θα ανταγωνίζεται την κρίση της αγοράς ακινήτων του 2008 – δεν έχει ακόμα σκάσει.

Οι επενδυτές κρούουν τον κώδωνα του κινδύνου ένα χρόνο νωρίτερα, σύμφωνα με τους αναλυτές της Deutsche Bank, με τον κύκλο χρεοκοπίας των ομολόγων-σκουπιδιών να ξεκινήσει το 2017 ή το 2018.

Παρακάτω παρουσιάζονται οι αμερικάνικες πιστωτικές στρατηγικές που διεκπεραίωσε ο Oleg Melentyev:

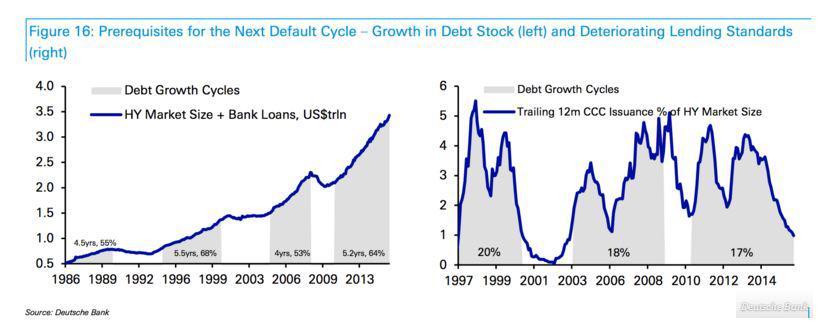

Η ανάλυση προτείνει το συνδυασμό τριών περιπτώσεων καθώς η χρεοκοπία καραδοκεί στη γωνία. Πρόκειται για τη συσσώρευση υπέρογκου χρέους συνεχόμενα κακής ποιότητας, κάποιο είδος εξωτερικού σοκ και η έντονη ισοπέδωση της καμπύλης απόδοσης.

Μέσα στην ανάλυση δεν αναφέρεται συγκεκριμένα ότι θα ξεσπάσει άμεσα αυτή η νέα κρίση αλλά χτίζεται ένας μηχανισμός που με το συνδυασμό διαφόρων παραγόντων αυξάνει το ρίσκο.

Για την ώρα, δύο από τις τρεις περιπτώσεις λαμβάνουν χώρα, τα αυξανόμενα επίπεδα χρέους και το εξωτερικό σοκ με τη μορφή χαμηλών τιμών στο πετρέλαιο.

Υπάρχει όμως και κάτι ακόμα.

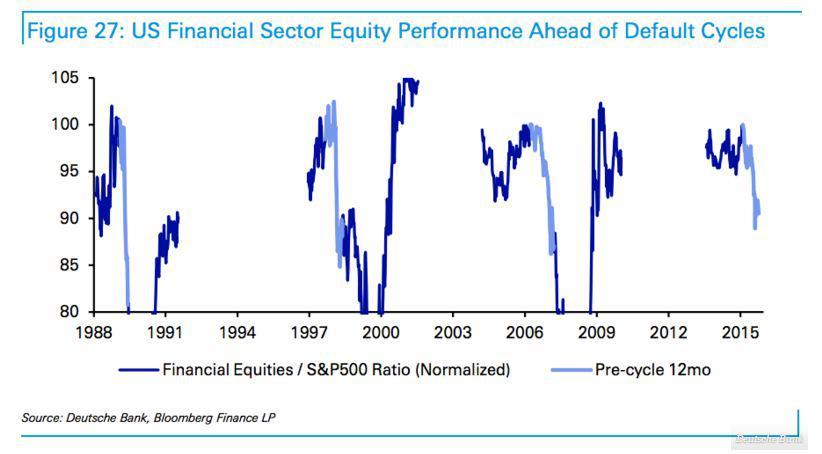

Στους προηγούμενους κύκλους χρεοκοπίας, η κρίση των τηλεπικοινωνιών και της τεχνολογίας του 2001 και η παγκόσμια οικονομική κρίση του 2008, οι τραπεζικές μετοχές είχαν χειροτερέψει στην ευρύτερη αγορά.

Και πάλι η Deutsche Bank αναφέρει:

Οι στρατηγικές δείχνουν ότι οι αμερικάνικες τραπεζικές μετοχές είχαν ολοένα και χαμηλότερη απόδοση στο δείκτη S&P500 της τάξεως του 15-20% το χρόνο που οδηγούσε στους κύκλους χρεοκοπίας που αναφέρθηκαν.

Σήμερα, πάλι χειροτερεύει η απόδοσή τους κατά 10% φτάνοντας στο peak τον Αύγουστο του 2015. Στο χώρο της οικονομίας, οι αμερικάνικες τράπεζες έχουν συνεχιζόμενη χαμηλή απόδοση στον SPX της τάξεως του 19%.

Σαν να έρχεται με άγριες διαθέσεις ο επόμενος χρόνος, αλλά πόσο μπορεί να χειροτερέψουν τα πράγματα;

Συνολικά η Deutsche Bank βλέπει χρεοκοπίες να φτάνουν στο 4% ή η μια στις 25 εκδόσεις να χρεοκοπεί, στην αγορά υψηλής απόδοσης και όσον αφορά τις εταιρείες αερίου και πετρελαίου, να φτάνει το 9-11%. Και πάλι είναι πολύ χαμηλότεροι από τις προηγούμενους δείκτες του 15%.

Υπάρχουν δυο άσσοι στο μανίκι που διατηρούν τους δείκτες χρεοκοπίας χαμηλά και βοηθούν στο να αποφευχθεί ένα μπαράζ γενικότερα. Ο πρώτος είναι η χαλαρή κεντρική τραπεζική νομισματική πολιτική που, αν συνεχιστεί για τα επόμενα δύο χρόνια, θα βοηθήσει τις εταιρείες να αναχρηματοδοτηθούν φθηνότερα και να εξυπηρετήσουν τα χρέη τους χωρίς ιδιαίτερες επιπλοκές.

Ο δεύτερος είναι η κυβερνητική δράση. Αν οι κυβερνήσεις ξοδεύουν σε επενδύσεις που θα δώσουν ώθηση στην ανάπτυξη και τη ζήτηση για πετρέλαιο και εμπορεύματα, τότε τα κέρδη των εταιρειών αυτών θα αυξηθούν πράγμα που θα απομακρύνει το ενδεχόμενο να ξεσπάσει νέα κρίση τοξικού χρέους.

Διαβάστε ακόμη:

http://www.mononews.gr/trapeza-pireos-pros-paratash-ethelousias-exodou/37277

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Aσιατικές αγορές: Σε ιστορική τροχιά ο Nikkei άνω του 38% – Σε χαμηλό 40 ετών το γιεν, ράλι για το δολάριο

- Κασσελάκης: Έλλειψη σεβασμού από αποχώρηση Τζάκρη – Πάνω από το πτώμα μου θα συνεργαστώ με Τσίπρα

- Ιδιωτικό τζετ, 24 αγώνες και 27 πτήσεις: Το αποτύπωμα του Ινφαντίνο στο Μουντιάλ προκαλεί αντιδράσεις

- Buy, Hold or Sell: Άμεση ανάλυση για ABAΞ, Ideal, Πλαστικά Θράκης, Trade Estates

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.