ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η επενδυτική τράπεζα ΑΧΙΑ και οι αναλυτές Κωνσταντίνος Ζούζουλας και Χριστιάνα Τσουκαλά επισημαίνουν ότι τον Απρίλιο του 2024, η Mytilineos ανακοίνωσε την υπογραφή συμφωνίας-πλαισίου με τη ΔΕΗ για την ανάπτυξη και κατασκευή ενός χαρτοφυλακίου φωτοβολταϊκών έργων σε τέσσερις χώρες (Ρουμανία, Βουλγαρία, Ιταλία και Κροατία) ισχύος έως 2GW, που αποτελούν ήδη μέρος των παγκόσμιων επενδύσεών της, με εκτιμώμενη αξία 2 δισ. ευρώ.

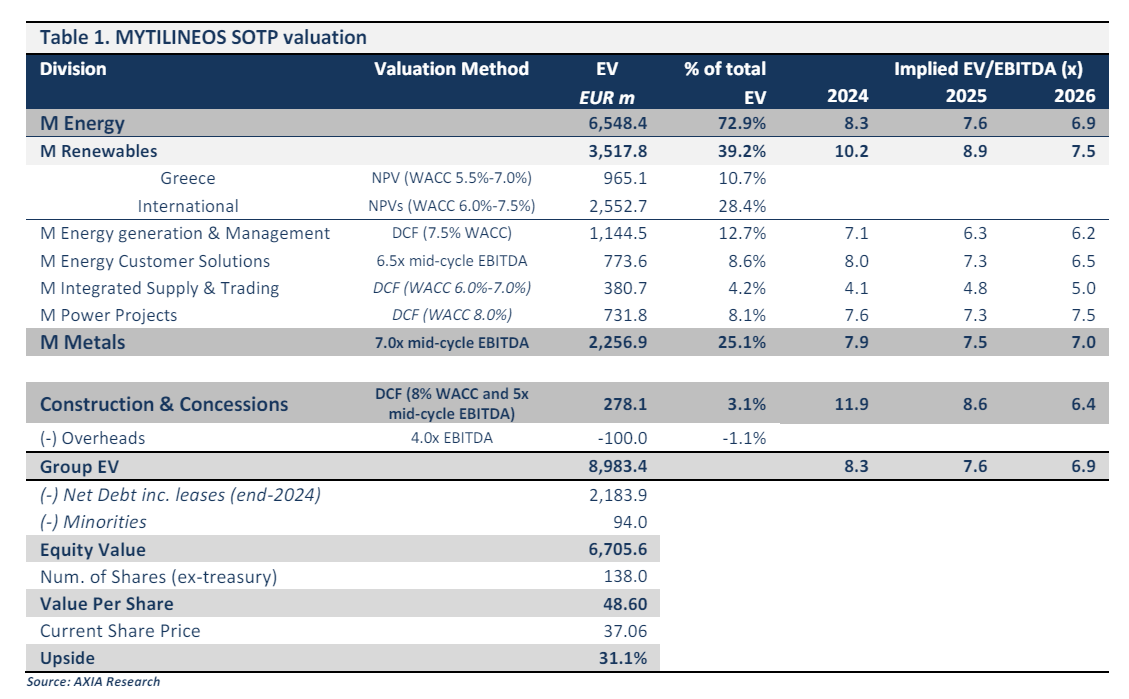

«Η άσκηση αποτίμησής μας αποδίδει μια αξία 48,60 ευρώ ανά μετοχή για τον όμιλο (από 43,10 ευρώ προηγουμένως), η οποία είναι 31,1% υψηλότερη από τα τρέχοντα επίπεδα. Επαναλαμβάνουμε τη σύσταση αγοράς για τον όμιλο.

Σημαντικό είναι ότι, παρά τις σημαντικές επενδύσεις, η εταιρεία αναμένεται να συνεχίσει να διανέμει πλούσια μερίσματα και εφαρμόζουμε δείκτη διανομής 34% με εκτιμώμενη μερισματική απόδοση στο 4,3% για το 2024 και 4,6% το 2025», εξηγούν οι αναλυτές της ΑΧΙΑ.

Η επενδυτική τράπεζα εκτιμά ότι ο όμιλος διαθέτει μοχλούς για να προσθέσει περαιτέρω ανάπτυξη και η συμφωνία με τη ΔΕΗ το απεικονίζει ξεκάθαρα.

«Εξετάζοντας την αποτίμηση του ομίλου, στα προβλεπόμενα μεγέθη μας για φέτος, ο όμιλος διαπραγματεύεται με δείκτη P/E στις 8 φορές και δείκτη EV/EBITDA στις 6,8 φορές, ενώ για το 2025, ο όμιλος διαπραγματεύεται με 7,3 φορές και 6,4 φορές σε όρους P/E και EV/EBITDA, αντίστοιχα. Θεωρούμε ότι αυτά τα επίπεδα διαπραγμάτευσης είναι μη απαιτητικά, δεδομένης:

- i)της αυξημένης ορατότητας για τα κέρδη του ομίλου (από την παραγωγή ΑΠΕ, την κάθετη ολοκλήρωση της ηλεκτρικής ενέργειας, τις προοπτικές των δραστηριοτήτων αλουμινίου και το ασφαλές ανεκτέλεστο υπόλοιπο EPC),

- ii)του σταθερού ισολογισμού (αφαιρουμένου του χρέους χωρίς αναγωγή). Ο καθαρός δανεισμός/EBITDA από 1,9 φορές το 2023 (ή 1,4 φορές εξαιρουμένου του χρέους χωρίς αναγωγή) θα κινηθεί σε 1,7 φορές το 2026 (1,2 φορές χωρίς αναγωγή) λόγω της ισχυρής δημιουργίας ταμειακών ροών και των ελεγχόμενων απαιτήσεων για επενδύσεις, δεδομένου του προγράμματος εναλλαγής περιουσιακών στοιχείων.

Τι αλλάζει η συμφωνία με τη ΔΕΗ για τον όμιλο της Mytilineos

Η συμφωνία με τη ΔΕΗ, η οποία υπερβαίνει τις τρέχουσες επενδύσεις ΑΠΕ των 1,6GW που βρίσκονται υπό ανάπτυξη παγκοσμίως, ξεκλειδώνει σημαντική αξία για τον όμιλο της Mytilineos.

Πρόκειται για τη μεγαλύτερη συμφωνία που έχει υπογράψει μέχρι σήμερα ο όμιλος, μειώνει το κίνδυνο της ανάπτυξης σημαντικά, ενώ, το σημαντικότερο, αυξάνει σημαντικά τη μεσομακροπρόθεσμη ορατότητα της κερδοφορίας της Μ Ανανεώσιμες.

«Παράλληλα με την ανακοίνωση της συμφωνίας με τη ΔΕΗ, ο όμιλος απέκλεισε από το παγκόσμιο χαρτοφυλάκιο ΑΠΕ μια δυναμικότητα που είναι παρόμοια με αυτή του καναδικού χαρτοφυλακίου, γεγονός που μας οδηγεί στην υπόθεση ότι θα μπορούσε να υπάρξει μια παρόμοια, με τη συναλλαγή με τη ΔΕΗ, με τα περίπου 1,4GW που ελέγχει στον Καναδά.

Επομένως, αν προσθέσουμε τη συμφωνία με τη ΔΕΗ στις τρέχουσες επενδύσεις υπό ανάπτυξη καθώς και στο χαρτοφυλάκιο στον Καναδά, τότε ο όμιλος θα πρέπει να έχει συνολική ορατή δυναμικότητα υπό ανάπτυξη άνω των 5GW.

Η δυναμικότητα αυτή αναμένεται να πωληθεί τα επόμενα 3-5 χρόνια. Σημειώστε ότι αυτό αντιπροσωπεύει περισσότερο από το 1/3 των επενδύσεων ΑΠΕ του ομίλου στο τέλος του 2023», εκτιμά το δίδυμο της ΑΧΙΑ.

Η πιθανή εισαγωγή στο Χρηματιστήριο του Λονδίνου

Η Mytilineos ανακοίνωσε επίσης ότι εξετάζει το ενδεχόμενο εισαγωγής της, ενδεχομένως στο Χρηματιστήριο του Λονδίνου, εντός των επόμενων 12-18 μηνών, διατηρώντας παράλληλα την εισαγωγή της στο Χρηματιστήριο Αθηνών.

«Αν η εισαγωγή γίνει στο LSE, σημειώνουμε ότι η εταιρεία πληροί τις προϋποθέσεις για την ένταξή της στον δείκτη FTSE-100.

Η εταιρεία δήλωσε ότι επιδιώκει τη διεθνή εισαγωγή λαμβάνοντας υπόψη την ολοένα και πιο διαφοροποιημένη γεωγραφική της παρουσία και στοχεύοντας να προσφέρει αυξημένη ρευστότητα στους επενδυτές της», εξηγεί η ΑΧΙΑ.

Τέλος, ο όμιλος δημοσίευσε μια σειρά ισχυρών αποτελεσμάτων του α’ τριμήνου για φέτος, παρέχοντας αύξηση 12% σε ετήσια βάση στο EBITDA στα 252 εκατ. ευρώ και αύξηση 10% σε ετήσια βάση στα καθαρά κέρδη (μετά από μειοψηφίες) στα 158 εκατ. ευρώ, χάρη στις συνεχιζόμενες ισχυρές επιδόσεις του Τομέα Ενέργειας που σημείωσε άλμα 22% σε ετήσια βάση στο EBITDA στα 184 εκατ. ευρώ.

Διαβάστε επίσης:

NBG Securities για Aegean Airlines: Παραμένει θετική για τις φετινές προοπτικές και τη μετοχή

ΤΕΡΝΑ: Παραδόθηκε στην κυκλοφορία η νέα Γέφυρα Ευήνου (pics)

Ερχονται οι μηνιαίοι λογαριασμοί ρεύματος – Πώς θα γίνεται η καταμέτρηση της κατανάλωσης

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Βενεζουέλα: Σε 1.430 ανήλθε ο αριθμός των νεκρών – Τεράστιος αριθμός αγνοουμένων

- Σερβία: Ο Βούτσιτς αναμένεται να παραιτηθεί από πρόεδρος – Ανοίγει ο δρόμος για επιστροφή στην πρωθυπουργία

- Πώς κινήθηκε η οικονομία των 15 μεγαλύτερων χωρών την τελευταία 10ετία – Εκπλήξεις και ανατροπές (πίνακες)

- Δέκα χρόνια κάθειρξη στον 16χρονο που ξυλοκόπησε θανάσιμα 17χρονο στις Σέρρες

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.