Κάποτε θεωρούνταν «περιθωριακό» οικονομικό εργαλείο, όμως τα αρνητικά επιτόκια γίνονται όλο και πιο δημοφιλή ανά τον κόσμο με γοργούς ρυθμούς.

Την αρχή έκανε η NationalBank της Δανίας, που ήταν η πρώτη που εφάρμοσε αρνητικά επιτόκια τον Ιούλιο του 2012. Μέχρι σήμερα το παράδειγμά της έχουν μιμηθεί μεταξύ άλλων η Ευρωπαϊκή Κεντρική Τράπεζα και οι κεντρικές τράπεζες της Ελβετίας, της Σουηδίας και της Ιαπωνίας.

Στη βάση της, η απόφαση για εφαρμογή αρνητικών επιτοκίων είναι μία κατανοητή προσέγγιση για την ενίσχυση της οικονομικής δραστηριότητας. Η αποθάρρυνση των ανοδικών πιέσεων στο νόμισμα μέσω των αυξημένων διαφορών στα επιτόκια, σε συνδυασμό με την ενθάρρυνση νέου δανεισμού προς τον ιδιωτικό τομέα με την επιβολή «τιμωρίας» στις τράπεζες που επιλέγουν να τοποθετήσουν υπερβολικές καταθέσεις στην κεντρική τράπεζα, βοηθά τους τομείς της εσωτερικής οικονομίας και εκείνους που σχετίζονται με το εμπόριο.

Βέβαια, όλα αυτά στη θεωρία. Γιατί στην πράξη, όπως επισημαίνει το Business Insider, αυτό δεν έχει αποδειχθεί απόλυτα σωστό.

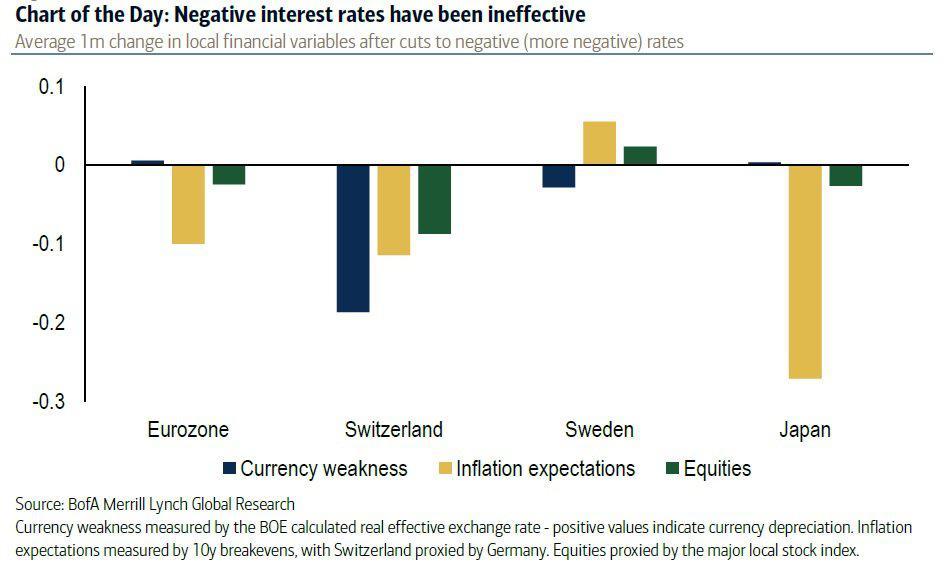

Σε ένα πολύ ενδιαφέρον γράφημα, η Bank of America – Merrill Lynch αποδεικνύει ότι στον πρώτο μήνα μετά την εφαρμογή των αρνητικών επιτοκίων η αναμενόμενη αποδυνάμωση του νομίσματος, οι αυξημένες προσδοκίες για τον πληθωρισμό και τα κέρδη στις χρηματαγορές σε μεγάλο βαθμό δεν έγιναν πραγματικότητα – με άλλα λόγια, τα αρνητικά επιτόκια ήταν αναποτελεσματικά.

Σύμφωνα με τους Chris Xiao και Vadim Iaralov, αναλυτές FX στην Bank of America – Merrill Lynch, εκεί που οι προηγούμενες αντισυμβατικές νομισματικές πολιτικές, όπως η ποσοτική χαλάρωση, βοήθησαν στην αποδυνάμωση του νομίσματος, την αύξηση των τιμών περιουσιακών στοιχείων και την επιβεβαίωση των προσδοκιών για τον πληθωρισμό, μπορεί να υπάρχει ένας πολύ απλός λόγος που τα αρνητικά επιτόκια δεν φέρνουν το ίδιο αποτέλεσμα: οι αγορές είναι εξαντλημένες από τις πολιτικές χαλάρωσης και συνεπώς το εργαλείο χάνει τη δυναμική του.

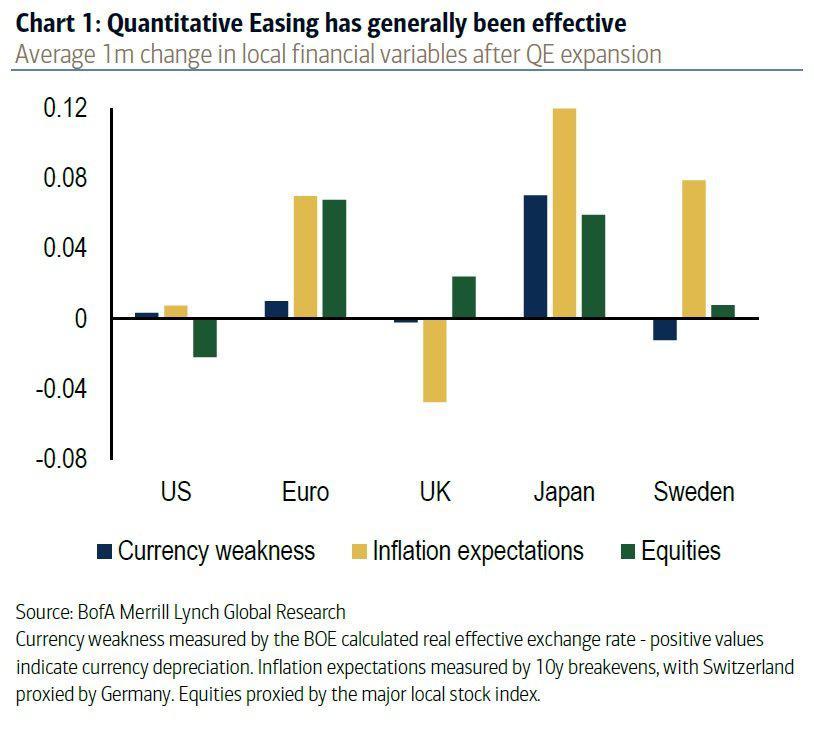

Όπως δείχνει το παρακάτω γράφημα, σε ό,τι αφορά την παραγωγή θετικών αποτελεσμάτων, τα προγράμματα ποσοτικής χαλάρωσης ήταν πολύ πιο επιτυχημένα στην υποτίμηση του νομίσματος, την ανάπτυξη των τιμών των περιουσιακών στοιχείων και τις σταθερότερες προσδοκίες για τον πληθωρισμό, συγκριτικά με τα αρνητικά επιτόκια.

«Κατά τη γνώμη μας, η αναποτελεσματικότητα των αρνητικών επιτοκίων μπορεί να οφείλεται στην αγορά που την ερμηνεύει την ερμηνεύει ως εξάντληση πολιτικής, καθώς οι αγορές απαιτούν όλο και μεγαλύτερη διευκόλυνση για να πετύχουν το ίδιο αποτέλεσμα», υποστηρίζουν οι Xiao και Iaralov.

Με τη νομισματική ενίσχυση να δείχνει λιγότερο ισχυρή από αυτήν που ήταν κάποτε, και την παγκόσμια ανάπτυξη επιεικώς εύθραυστη, ο Xiao και ο Iaralov εκτιμούν ότι οι κίνδυνοι για ένα πιο ισχυρό σοκ στην αγορά, που η Bank of America – Merrill Lynch χαρακτηρίζει «tail risk», αυξάνονται.

«Αν η αποτελεσματικότητα των μέτρων ανάκαμψης της οικονομίας συνεχίσει να μειώνεται, η πιθανότητα μίας περαιτέρω εξάντλησης της πολιτικής θα συνεχίσει να αυξάνεται […] Κάποια πιθανά σενάρια είναι ο αποπληθωρισμός στις ΗΠΑ ή μεγάλες πτώσεις στα παγκόσμια χρηματοπιστωτικά περιουσιακά στοιχεία».

Δεδομένης της τεράστιας ανόδου των τιμών που είδαμε στα χρόνια μετά την παγκόσμια χρηματοπιστωτική κρίση, που πυροδοτήθηκε σε μεγάλο βαθμό από ένα άνευ προηγουμένου κύμα νομισματικής χαλάρωσης, αν οι επενδυτές χάσουν την πίστη τους ότι η ολοένα και πιο καινοτόμα πολιτική των κεντρικών τραπεζών μπορεί να βοηθήσει στη βελτίωση των οικονομικών συνθηκών, υπάρχουν πολύ λίγα «μαξιλάρια» (συμπεριλαμβανομένης της δημοσιονομικής πολιτικής) για να «προσγειωθούν» οι αγορές…

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Optima bank: Δωρεάν διάθεση 59.682 μετοχών σε 12 στελέχη και εργαζομένους

- Παπασταύρου: Επιθέσεις στη Δημοκρατία και όχι απλά στη ΝΔ οι τρομοκρατικές ενέργειες στην Θεσσαλονίκη

- ΑΣΕΠ 5Κ/2026: Ξεκίνησαν οι αιτήσεις για 51 μόνιμες θέσεις στο Δημόσιο – Όλες οι προθεσμίες

- Τράπεζα Πειραιώς – ΟΗΕ: 30 γυναίκες πρόσφυγες ολοκληρώνουν με επιτυχία την Ακαδημία για Γυναίκες Πρόσφυγες (φωτογραφίες)