ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Νέα, αλλά και πιο απότομη, υποχώρηση της τουρκικής λίρας «βλέπει» η Capital Economics αν συνεχίσει να κλιμακώνεται η ένταση στις σχέσεις της Τουρκίας με την ΕΕ. Αυτό θα έχει ως αποτέλεσμα, όπως σημειώνει, η κεντρική τράπεζα της Τουρκίας να αναγκαστεί να προχωρήσει σε αύξηση των επιτοκίων.

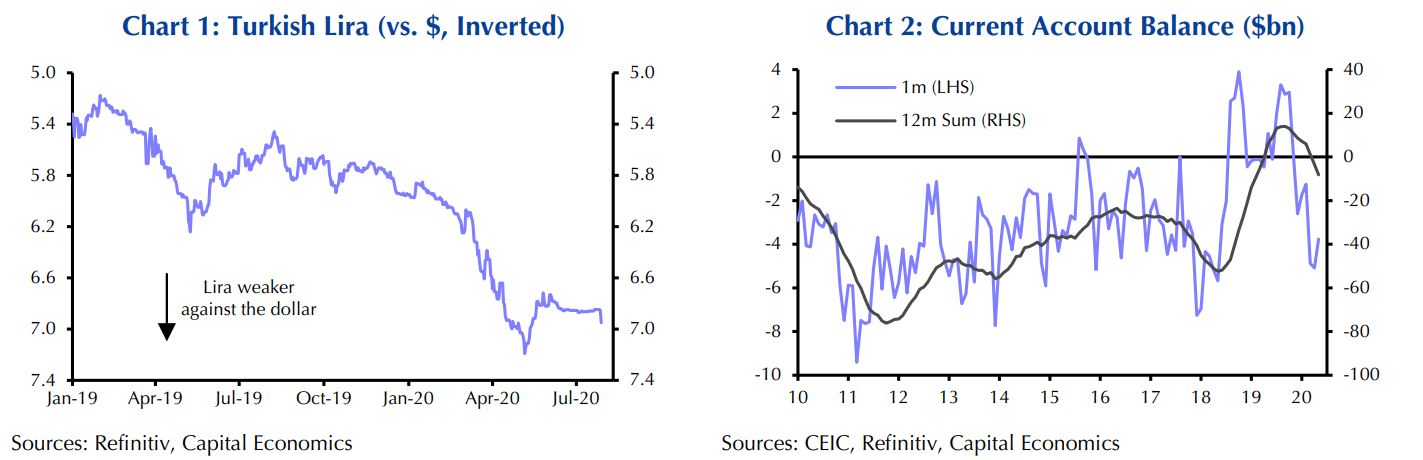

Όπως επισημαίνει, η χθεσινή υποτίμηση της τουρκικής λίρας σηματοδοτεί την πρώτη σημαντική απομάκρυνση από την de facto σύνδεσή της με το δολάριο, στις 6,85 λίρες/δολάριο, που ίσχυε κατά τη διάρκεια του περασμένου μήνα (βλ. Γράφημα 1). Και υπογραμμίζει ότι οι πρόσφατες και όλο και πιο δρακόντειες προσπάθειες της κεντρικής τράπεζας να διαχειριστεί την πορεία του τουρκικού νομίσματος ήταν πάντα πιθανό να αποδειχθούν μάταιες. Επιπλέον, ο υψηλός πληθωρισμός της Τουρκίας σημαίνει ότι η ονομαστική συναλλαγματική ισοτιμία πρέπει να εξασθενεί συνεχώς προκειμένου να μη χαθεί τελείως η ανταγωνιστικότητα της χώρας στο εξωτερικό.

Πέραν αυτών, οι μεγάλες ανάγκες εξωτερικής χρηματοδότησης της Τουρκίας και τα χαμηλά συναλλαγματικά διαθέσιμά της σημαίνουν ότι η κεντρική τράπεζα δεν ήταν ποτέ σε θέση να στηρίξει το νόμισμά της, ιδίως σε περίπτωση ενός σοκ. Η κρίση του κορονοϊού έφερε μείωση των εξαγωγών και ο τουριστικός τομέας έχει «παγώσει», με αποτέλεσμα το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της Τουρκίας να έχει διευρυνθεί πολύ τους τελευταίους μήνες (Γράφημα 2). Και το μεγάλο βραχυπρόθεσμο εξωτερικό χρέος της Τουρκίας (το οποίο ανέρχεται σε 170 δισεκατομμύρια δολάρια ή στο 22% του ΑΕΠ) μπορεί να κάνει ακόμη πιο δύσκολες τις συνθήκες εξωτερικής χρηματοδότησης για τη χώρα.

Η στήριξη των Καταριανών όμως δεν ήταν τίποτα περισσότερο από ένα… τσιρότο. Μπορεί ο τριπλασιασμός της υφιστάμενης μέχρι τον Μάιο συμφωνίας ανταλλαγής νομισμάτων (swap) να ενίσχυσε τα καθαρά συναλλαγματικά διαθέσιμα της Τουρκίας, όμως αυτά εξακολουθούν να είναι μόλις 32,5 δισ. δολάρια. Οι υπεύθυνοι χάραξης πολιτικής έχουν κάνει έντονη χρήση των swaps συναλλάγματος με τις τοπικές τράπεζες – τον Μάιο, τα εν λόγω swaps ήταν στα 54,4 δισ. δολάρια, από 19 δισ. δολάρια στις αρχές του 2020.

Επιπλέον, οι συμπίεσης των εισαγωγών και τα capital controls είναι απίθανο να είναι πολύ αποτελεσματικά, όπως προειδοποιεί η Capital Economics. Πράγματι, οι προσπάθειες συμπίεσης των εισαγωγών υπονομεύονται από τις προσπάθειες ενίσχυσης της οικονομικής ανάκαμψη μέσω μιας νέας πιστωτικής έκρηξης. Και το πιο σημαντικό, καμία πολιτική της κυβέρνησης της Τουρκίας δεν ασχολείται με το πρόβλημα του πληθωρισμού.

Επιπλέον, η «συμπίεση» των εισαγωγών και τα capital controls είναι απίθανο, όπως εκτιμούν οι αναλυτές, να είναι πολύ αποτελεσματικά. Η αλήθεια είναι, σημειώνουν, πως οι προσπάθειες συμπίεσης των εισαγωγών υπονομεύονται από τις προσπάθειες τόνωσης της οικονομικής ανάκαμψης με άλλο ένα πιστωτικού boom. Και το σημαντικότερο, καμία από τις πολιτικές αυτές δεν αντιμετωπίζει το πρόβλημα του πληθωρισμού.

Η πιο άμεση απειλή, όμως, για τη λίρα απορρέει από την ανησυχία που υπάρχει για τις σχέσεις της Τουρκίας με την ΕΕ (η οποία, όπως επισημαίνεται, ήταν πιθανότατα και αυτή που πυροδότησε τη χθεσινή υποχώρηση του τουρκικού νομίσματος). Η απόφαση να μετατραπεί και πάλι σε τζαμί η Αγιά Σοφιά έβαλε φωτιά στα σενάρια ότι μπορεί η ΕΕ να ακυρώσει την τελωνειακή ένωσή της με την Τουρκία. Και την περασμένη εβδομάδα, ο Γάλλος πρόεδρος Μακρόν υποστήριξε ότι η ΕΕ θα έπρεπε να επιβάλει κυρώσεις στην Τουρκία για τις γεωτρήσεις στα ελληνικά και τα κυπριακά ύδατα.

Η εμπειρία του παρελθόντος δείχνει πως αν επιβληθούν έστω και περιορισμένες κυρώσεις, η απειλή περαιτέρω ενεργειών και το αρνητικό σήμα που θα δοθεί για τις σχέσεις Τουρκίας-ΕΕ θα έχουν ως αποτέλεσμα να στερέψουν οι εισροές κεφαλαίων και να ασκηθούν περαιτέρω πιέσεις στην τουρκική λίρα. Αυτό θα στρέψει και πάλι το ενδιαφέρον στην κεντρική τράπεζα, η οποία θα κληθεί να αποδείξει πόσο πρόθυμη είναι να αντιμετωπίσει τις πιέσεις και να αυξήσει τα επιτόκια.

«Διατηρούμε σοβαρές αμφιβολίες ότι η κεντρική τράπεζα θα δράσει εγκαίρως, με αποτέλεσμα να υπάρχει κίνδυνος νέας νομισματικής κρίσης. Η εμπειρία του 2018 δείχνει ότι η λίρα θα μπορούσε να ξεπεράσει κατά πολύ την εύλογη αξία της και μια υποτίμηση στο επίπεδο του 8 με 9 έναντι του δολαρίου σίγουρα δεν θα ήταν απίθανη», καταλήγει η Capital Economics.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΗΠΑ: Εγκρίθηκε αμυντικός προϋπολογισμός – ρεκόρ 1,15 τρισ. δολαρίων εν μέσω αντιδράσεων για τον πόλεμο στο Ιράν

- ElvalHalcor: Σε τρία στελέχη μετοχές αξίας άνω των 107.000 ευρώ μέσω της αύξησης κεφαλαίου

- Τι αλλάζει στην προαιρετική ασφάλιση μακροχρόνια ανέργων – Ποιοι κερδίζουν, πόσο επηρεάζει τις συντάξεις

- BNP Paribas: «Εκτόξευση» των χρηματιστηριακών συναλλαγών κατά 43% στο β΄ τρίμηνο 2026

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.