ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H NBG Securities αναβαθμίζει την τιμή στόχο για τη μετοχή της Mytilineos στα 41,30 ευρώ από 31,20 ευρώ πριν με τη σύσταση να διατηρείται σε outperform.

Τα σταθερά αποτελέσματα του Ομίλου της Mytilineos για το 2022 (823 εκατ. ευρώ EBITDA) και οι προοπτικές για φέτος (EBITDA στην περιοχή του 1 δισ. ευρώ) επιβεβαίωσαν ότι ο όμιλος έχει σίγουρα «γυρίσει σελίδα» σε επίπεδο οικονομικών επιδόσεων και είναι σε θέση να μετακινήσει τα οικονομικά του μεγέθη και την αποτίμησή του στο επόμενο επίπεδο, παρά την παγκόσμια ενεργειακή κρίση, τις γεωπολιτικές εντάσεις και την αύξηση των πιέσεων του πληθωρισμού.

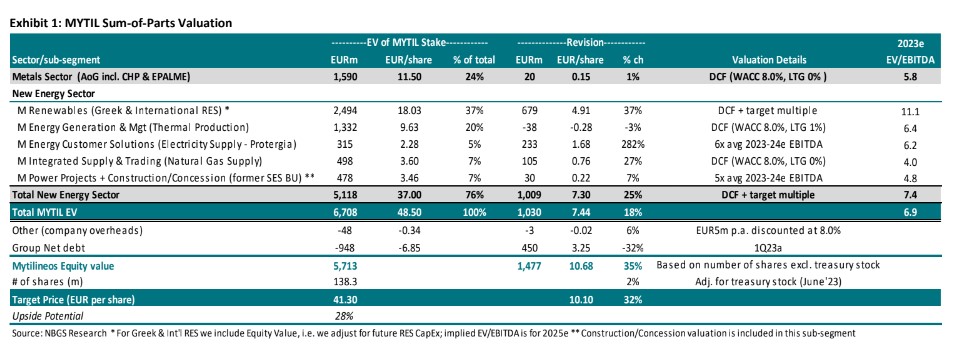

Το γεγονός ότι η κερδοφορία του ομίλου πρόκειται να περάσει στο επόμενο επίπεδο (1 δισ. ευρώ), κάνει την NBG Securities να προβλέπει ότι η αποτίμηση του ομίλου θα πρέπει να ακολουθήσει το ίδιο. Η αναβάθμιση στην τιμή στόχο κατά 32% (ή 10,1 ευρώ ανά μετοχή) προκύπτει από: α) τη σημαντική αναβάθμιση των κερδών (3,6 ευρώ ανά μετοχή), β) τον χαμηλότερο κίνδυνο των ελληνικών μετοχών (1,5 ευρώ ανά μετοχή), γ) την αύξηση της αξίας από την εξαγορά στον Καναδά (1,8 ευρώ ανά μετοχή) και δ) τις ισχυρότερες ταμειακές ροές, που οδηγούν σε χαμηλότερη μόχλευση (3,2 ευρώ ανά μετοχή).

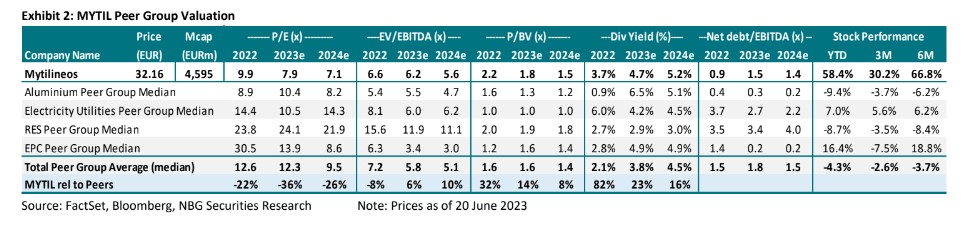

Η νέα τιμή στόχος για τη μετοχή συνεπάγεται μια αποτίμηση σε όρους δείκτη EV/EBITDA στις 6,9 φορές για το 2023 έναντι 6,2 φορές στην τρέχουσα τιμή, το οποίο αξίζει για την ταχέως αυξανόμενη «πράσινη» κερδοφορία της Mytilineos και αντικατοπτρίζει την ικανότητα εκτέλεσης έργων και τις μοναδικές δυνατότητες ανάπτυξης.

Κατά την άποψη της χρηματιστηριακής, ο Όμιλος θα συνεχίσει να προσφέρει μία από τις καλύτερες συνδυασμένες προτάσεις αξίας και ανάπτυξης στο Χρηματιστήριο Αξιών Αθηνών και παραμένει ένας εξαιρετικός υποκατάστατος δείκτης για την ενεργειακή μετάβαση, τη βιωσιμότητα και μια «πράσινη» επενδυτική πρόταση.

Τέλος, η Mytilineos κατέχει ηγετική θέση μεταξύ των ελληνικών εταιρειών στις πρακτικές ESG, ενώ η ένταξή της στον δείκτη MSCI Greece Standard Index έχει οδηγήσει τη μετοχή στο να είναι μία από τις εγχώριες μετοχές με τη μεγαλύτερη συναλλακτική δραστηριότητα.

Η αλλαγή επιπέδου για τον Όμιλο είναι το συνδυασμένο αποτέλεσμα των διαφοροποιημένων δραστηριοτήτων του, της ποιότητας των περιουσιακών στοιχείων, της σωστά ακολουθούμενης στρατηγικής ΑΠΕ (παγκόσμια παρουσία, συνδυασμός καθαρής ανάπτυξη) και νέων επενδύσεων.

Επιπλέον, η νέα εταιρική δομή καθιστά τον όμιλο πιο διαφανή, πράσινο, διεθνή, καινοτόμο και ευέλικτο, ικανό πλέον να ξεκλειδώσει την πραγματική αξία όλων των δραστηριοτήτων του και ιδίως εκείνες που σχετίζονται με την ενέργεια και με έμφαση στις ΑΠΕ, επιτρέποντας έτσι στον Όμιλο της Mytilineos να αυξήσει την κεφαλαιοποίηση του και να επιτύχει αξιολόγηση επενδυτικής βαθμίδας για το χρέος του.

Οι εκτιμήσεις για την περίοδο 2023-25 αυξήθηκαν εκ νέου

Η NBG Securities εκτιμά ότι το ιδιαίτερα επιχειρηματικό μοντέλο του Ομίλου που δημιουργεί συνέργειες και η αποτελεσματική διαχείρισή τους, συνεπάγεται συνεχώς αυξανόμενη λειτουργική κερδοφορία, ανεξάρτητα από τις τιμές της ενέργειας. Ως αποτέλεσμα, η χρηματιστηριακή έχει αυξήσει τις προηγούμενες εκτιμήσεις της για τα EBITDA για την περίοδο 2023-25 κατά 4%-5% και αναμένει τώρα ότι τα EBITDA του ομίλου φέτος θα διαμορφωθούν στα 997 εκατ. ευρώ (+21% σε ετήσια βάση), για να ληφθεί υπόψη η σταθερή επέκταση των ΑΠΕ και η κυριαρχία στην προμήθεια φυσικού αερίου.

Συνολικά, η Mytilineos θα πρέπει να παραμείνει σταθερά σε μια ισχυρή αναπτυξιακή τροχιά με ετήσιο ρυθμό αύξησης (CAGR) των κερδών ανά μετοχή (EPS) για την περίοδο 2022-25 στο 14%, χάρη στις επιτυχημένες πρωτοβουλίες διαχείρισης και νέες επενδύσεις (νέα μονάδα συνδυασμένου κύκλου CCGT 826MW, σημαντική επέκταση των ΑΠΕ τόσο στην Ελλάδα όσο και στο εξωτερικό).

Η χρηματιστηριακή εξακολουθεί να πιστεύει ότι ο Όμιλος τοποθετείται στην πρώτη γραμμή της ενεργειακής μετάβασης ως κορυφαία και ολοκληρωμένη πράσινη εταιρεία κοινής ωφέλειας, με τον νέο τομέα της ενέργειας να παράγει EBITDA ύψους 710 εκατ. ευρώ το 2023 (71% του συνόλου), με βάση τις εκτιμήσεις της.

Επιπλέον, η ισχυρή ικανότητα παραγωγής λειτουργικών ταμειακών ροών συνεπάγεται ότι το υψηλό ρεκόρ επενδύσεων (CapEx) της περιόδου 2023-25 στα 2,4 δισ. ευρώ συνδυαστικά δεν θα πρέπει να αποτελέσει τροχοπέδη για τη μόχλευση (μέσος όρος 3ετούς καθαρού χρέους/EBITDA στις 1,4 φορές), ενώ παράλληλα θα καταβάλλει υψηλά μερίσματα (4,7%-5,2% μερισματικές αποδόσεις το 2023-25).

Διαβάστε επίσης:

Deutsche Bank: Τι αλλάζει σε στόχους, συστάσεις και προτιμήσεις στον τραπεζικό κλάδο

Χρηματιστήριο: Mε το καλημέρα… τούρμπο η Ideal πάνω από τα €5, πάνω από τα 10,40 η Aegean

EKT: Οι traders αποτιμούν την κορύφωση του βασικού επιτοκίου στο 4%

──────────────────

Εκλογές 2023

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ο Τραμπ επιπλήττει τον CEO της Chevron επειδή δεν επαίνεσε την κυβέρνησή του

- ΑΒΑΞ: Νέα σύμβαση με το Κολλέγιο Ανατόλια για την κατασκευή κτιρίου 4.500 τ.μ.

- Ρουμανία: Dacia και Ford κλείνουν προσωρινά την παραγωγή τους καθώς συνεχίζονται τα προβλήματα με το ρεύμα

- Μεταναστευτικό: Συνεχίζεται η αντιπαράθεση Ισπανίας και Ιταλίας για τη Θέουτα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.