ΣΧΕΤΙΚΑ ΑΡΘΡΑ

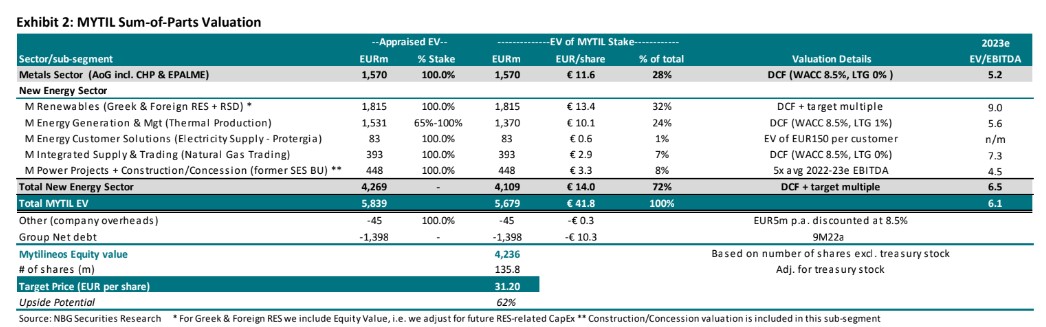

Η NBG Securities συστήνει υπεραπόδοση (outperform) για τη Mytilineos με τιμή στόχο 31,20 ευρώ ανά μετοχή και 62% περιθώριο ανόδου από τα τρέχοντα επίπεδα, καθώς ο νέος εταιρικός μετασχηματισμός δείχνει μια νέα εποχή για τον Όμιλο.

«Στις 14 Δεκεμβρίου, η Mytilineos ανακοίνωσε το νέο μετασχηματισμό της, με τίτλο «Δυναμική μετάβαση σε μια νέα εποχή». Η νέα δομή περιλαμβάνει δύο βασικούς πυλώνες, την Ενέργεια και τα Μέταλλα, ενώ δύο νέες θυγατρικές στους τομείς των κατασκευών και των παραχωρήσεων θα δημιουργηθούν μέσω διπλής απόσχισης. Με αυτόν τον νέο διαρθρωτικό μετασχηματισμό, η Mytilineos στοχεύει να εξασφαλίσει τη μελλοντική ανάπτυξη, να βελτιώσει την ανταγωνιστικότητα, να μεγιστοποιήσει τις εσωτερικές συνέργειες, να εκσυγχρονίσει την εταιρική διακυβέρνηση και να προετοιμαστεί για τη μελλοντική διαδοχή της διοίκησης, εξηγεί η NBG Securities.

Η τιμή της NBG Securities για τη μετοχή είναι διαπραγματεύσιμη με δείκτη EV/EBITDA 2023 στις 4,1 φορές και δείκτη P/E 4,8 φορές, οι οποίοι δεν αντικατοπτρίζουν πλήρως τα προσόντα της και τη μοναδική δυναμική ανάπτυξής της. Συνολικά, κατά την άποψη της χρηματιστηριακής, η Mytilineos προσφέρει μία από τις καλύτερες συνδυασμένες προτάσεις αξίας και ανάπτυξης στο ΧΑΑ, που συνδυάζει σταθερά το αποδεδειγμένο ιστορικό της και τις ισχυρές δυνατότητες εκτέλεσης. Επιπλέον, η Mytilineos αποτελεί εξαιρετικό υποκατάστατο για το θέμα της ενεργειακής μετάβασης, της βιωσιμότητας και των «πράσινων» επενδύσεων.

Τέλος, ο Όμιλος είναι πρωτοπόρος μεταξύ των ελληνικών εταιρειών στις πρακτικές ESG, θέτοντας φιλόδοξους στόχους μείωσης των εκπομπών ρύπων, ενώ στις 19 Δεκεμβρίου έγινε η πρώτη ελληνική εταιρεία που εισήλθε στον δείκτη Dow Jones Sustainability Index Emerging Markets.

Απλοποιημένη δομή που θα φέρει τις «κρυφές» αξίες στο προσκήνιο

Κατά την άποψη της NBG Securities, η νέα δομή της Mytilineos στοχεύει επίσης να ρίξει περισσότερο ‘φως’ σε όλα τα περιουσιακά στοιχεία του ομίλου, καθιστώντας τον πιο διαφανή, πράσινο, διεθνή, καινοτόμο και ευέλικτο, με τη φιλοδοξία να αντιμετωπίσει τις μελλοντικές προκλήσεις, να αδράξει νέες ευκαιρίες και να θέσει τις βάσεις για περαιτέρω ανάπτυξη.

Αυτή η νέα και πιο απλουστευμένη δομή θα βοηθήσει τον Όμιλο στο στόχο του να ξεκλειδώσει την πραγματική αξία όλων των δραστηριοτήτων του (ιδίως των σχετικών με την ενέργεια με έμφαση στις ΑΠΕ), αυξάνοντας έτσι την κεφαλαιοποίησή του και επιτυγχάνοντας αξιολόγηση επενδυτικής βαθμίδας για το χρέος του.

Μεγαλύτερη έμφαση στις δραστηριότητες “πράσινης” ενέργειας υψηλότερης προστιθέμενης αξίας

Επιπλέον, η NBG Securities πιστεύει ότι ένας άλλος βασικός στόχος του νέου μετασχηματισμού είναι να αναδειχθεί καλύτερα ο διεθνής χαρακτήρας του ομίλου, δίνοντας περαιτέρω έμφαση στην αειφορία και τις ΑΠΕ, δραστηριότητες που φέρουν υψηλότερους συντελεστές αποτίμησης από την παραδοσιακή μεταλλουργία.

Αξίζει να σημειωθεί ότι η Mytilineos τοποθετείται πλέον στην πρώτη γραμμή της ενεργειακής μετάβασης ως κορυφαία και ολοκληρωμένη πράσινη εταιρεία κοινής ωφέλειας, με τον νέο τομέα Ενέργειας να παράγει EBITDA ύψους 631 εκατ. ευρώ το 2023, με βάση τις εκτιμήσεις της.

Συνεχίζεται η σταθερή δυναμική αύξησης των κερδών

Η χρηματιστηριακή πιστεύει ότι η Mytilineos θα είναι σε θέση να μεταφέρει τα οικονομικά της μεγέθη στο επόμενο επίπεδο από φέτος και μετά, παρά την παγκόσμια ενεργειακή κρίση, τις γεωπολιτικές εντάσεις και τις αυξανόμενες πληθωριστικές πιέσεις, αντανακλώντας τα οφέλη των διαφοροποιημένων δραστηριοτήτων της, των ποιοτικών περιουσιακών στοιχείων και των νέων επενδύσεων.

Ως εκ τούτου, αναμένει ότι η Mytilineos θα ανακοινώσει φέτος καθαρά κέρδη ομίλου της τάξης των 474 εκατ. ευρώ (αύξηση 193% σε ετήσια βάση, πολύ πάνω από τις αρχικές προβλέψεις), EBITDA 786 εκατ. ευρώ, αυξημένα κατά 119% σε ετήσια βάση (consensus στα 723 εκατ. ευρώ).

Το πιο σημαντικό, ωστόσο, είναι ότι οι επιτυχημένες πρωτοβουλίες της διοίκησης και οι νέες επενδύσεις (νέα μονάδα συνδυασμένου κύκλου CCGT 826MW, αύξηση της παραγωγικής δυναμικότητας αλουμινίου, σημαντική επέκταση των ΑΠΕ τόσο στην Ελλάδα όσο και στο εξωτερικό), θα επιτρέψουν στον Όμιλο να παραμείνει σταθερά σε ισχυρή αναπτυξιακή τροχιά.

Ως αποτέλεσμα, αναμένουμε ότι τα EBITDA και κέρδη ανά μετοχή (EPS) του ομίλου θα αυξηθούν με ετήσιους ρυθμούς ανάπτυξης την περίοδο 2021-2024 43% και 59%, αντίστοιχα, με τους κινδύνους να είναι ανοδικοί, κατά την άποψη της χρηματιστηριακής.

Ισχυρός ισολογισμός, με υγιή μόχλευση και διανομή μερίσματος παρά τις υψηλές επενδύσεις

Το ιδιαίτερα παραγωγικό επιχειρηματικό μοντέλο του Ομίλου (πλατφόρμα ΑΠΕ, αποδοτικότητα μονάδων CCGT, κυριαρχία στο εμπόριο φυσικού αερίου) συνεπάγεται και μεγάλο επενδυτικό πρόγραμμα την περίοδο 2022-2024. Αυτό το επενδυτικό πρόγραμμα δεν θα πρέπει να αποτελέσει τροχοπέδη στη μόχλευση, με τον καθαρό δανεισμό/EBITDA να μειώνεται διαρκώς σε 1,1 φορές το 2023 (από 1,3 φορές φέτος), ενώ παράλληλα θα καταβάλλει ισχυρά μερίσματα (6,3%-8,6% μερισματικές αποδόσεις το 2022-2024).

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κίνα: Αντίποινα στις ΗΠΑ με κυρώσεις και αυστηρότερους περιορισμούς στις εξαγωγές drones

- Al Jazeera: Ο πόλεμος στο Ιράν εκτόξευσε τα κέρδη των Big Oil – Oι καταναλωτές πληρώνουν το τίμημα

- Ρέθυμνο: Εντοπίστηκαν 17 φυτείες κάνναβης – Κατασχέθηκαν συνολικά 143 δενδρύλλια

- Γερμανία: Συγκρούστηκε αεροσκάφους cargo με άγνωστο αντικείμενο κοντά στο αεροδρόμιο της Λειψίας

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.