ΣΧΕΤΙΚΑ ΑΡΘΡΑ

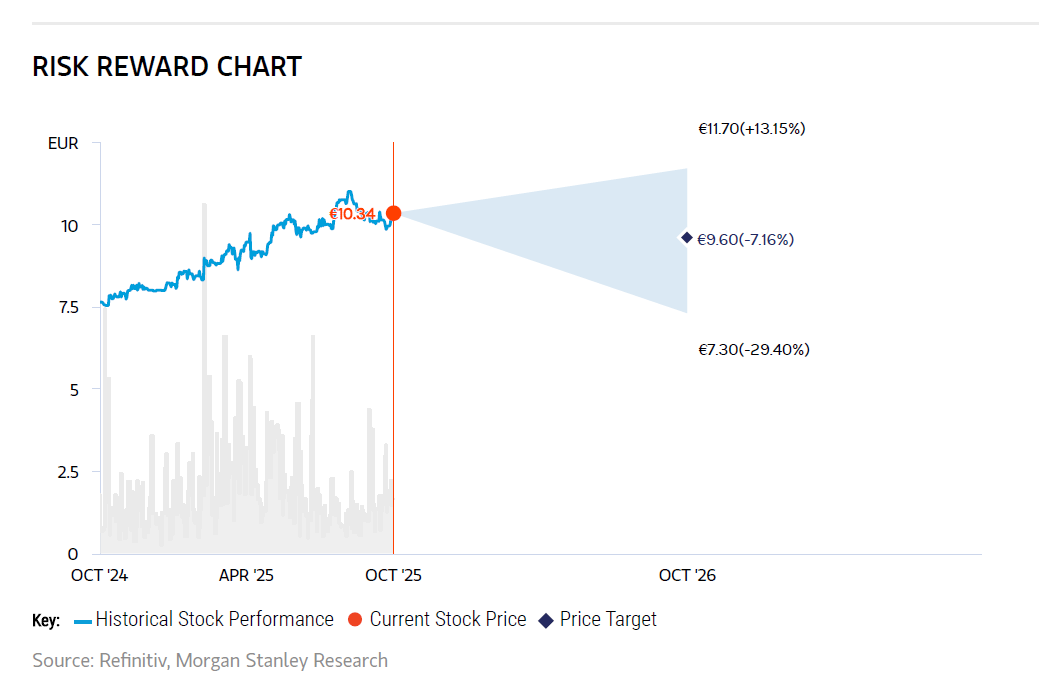

Σε υποβάθμιση της μετοχής του Διεθνούς Αερολιμένα Αθηνών (ΔΑΑ) από ουδέτερη σύσταση (equalweight) σε υποαπόδοση (underweight) και μείωση της τιμής στόχου στα €9,60 (από €10,10) προχώρησε η Morgan Stanley και η ομάδα του Nicolas Mora, στο πλαίσιο της νέας πανευρωπαϊκής ανάλυσής της για τον κλάδο των αεροδρομίων. Στο αισιόδοξο σενάριο για τη μετοχή η τιμή στόχος ανεβαίνει στα €11,70 (+13% ανοδικό περιθώριο), αλλά στο απαισιόδοξο σενάριο η τιμή στόχος τοποθετείται 30% χαμηλότερα, στα €7,30.

Σύμφωνα με τον οίκο, η μετοχή του ΔΑΑ έχει ήδη πραγματοποιήσει εντυπωσιακή άνοδο περίπου +45% από την αρχή του έτους, υπεραποδίδοντας σημαντικά έναντι των ομοειδών τίτλων στην Ευρώπη, χάρη στο νέο επενδυτικό σχέδιο επέκτασης (συνένωση των projects 33MAP και 40MAP σε ένα μεγαλύτερο πρόγραμμα) και την επιτυχημένη αύξηση κεφαλαίου έως €240 εκατ. που ενίσχυσε τη χρηματοδοτική ευελιξία του ομίλου.

Ωστόσο, η Morgan Stanley εκτιμά ότι πλέον το περιθώριο περαιτέρω ανόδου έχει περιοριστεί, καθώς η επιβάρυνση από αυξημένα λειτουργικά έξοδα, η κόπωση στη λιανική δαπάνη ανά επιβάτη και η εξάντληση του carry-forward balance (μηχανισμός ρυθμιζόμενων εσόδων) οδηγούν σε πιέσεις στα καθαρά κέρδη και στο μέρισμα για την περίοδο 2026–2027.

Όπως σημειώνει η ανάλυση, παρότι η κίνηση παραμένει ισχυρή (άνω του 10% το 2025), το πρόσθετο όφελος από νέους επιβάτες αντισταθμίζεται από τακτικές μειώσεις τελών που περιορίζουν την καθαρή απόδοση. Παράλληλα, η αύξηση των δαπανών και η στασιμότητα στη μέση κατανάλωση των επιβατών ενδέχεται να επηρεάσουν τη μελλοντική ροή μερισμάτων, που λειτουργούσε ως «άγκυρα» για τη μετοχή.

Η Morgan Stanley διατηρεί θετική μεσοπρόθεσμη άποψη για τη μακροχρόνια προοπτική επέκτασης του Αερολιμένα, αναγνωρίζοντας ότι το νέο πλάνο των 40 εκατ. επιβατών ετησίως αποτελεί επένδυση υψηλής αξίας και στρατηγικής σημασίας για τη χώρα. Ωστόσο, θεωρεί ότι το βραχυπρόθεσμο προφίλ κινδύνου/απόδοσης είναι λιγότερο ελκυστικό, καθώς το μείγμα υψηλού capex, περιορισμένων αναβαθμίσεων κερδών και έλλειψης πρόσθετων ρυθμιστικών θετικών καταλυτών καθιστούν τη μετοχή ευάλωτη σε διόρθωση.

Στο συγκριτικό πίνακα αποτιμήσεων, ο ΔΑΑ διαπραγματεύεται με δείκτη EV/EBITDA 2026 στις 10,1 φορές και μερισματική απόδοση 6,5%, με την Morgan Stanley να θεωρεί ότι τα επίπεδα αυτά αντικατοπτρίζουν πλήρως τις θετικές προσδοκίες. Ο εκτιμώμενος δείκτης αποδοτικότητας διαμορφώνεται στο 7,8%, το χαμηλότερο μεταξύ των ευρωπαϊκών αεροδρομίων που καλύπτει ο οίκος (ADP 11%, Fraport 10,7%, Aena 9,2%).

Η τράπεζα συνοψίζει ότι η μετοχή του Αερολιμένα Αθηνών «έχει ήδη τιμολογήσει τα περισσότερα καλά νέα» και ότι το επόμενο στάδιο ανάπτυξης, αν και ελκυστικό μακροπρόθεσμα, προϋποθέτει υψηλότερες κεφαλαιακές δαπάνες και περιορισμένα περιθώρια ανατιμήσεων τελών σε σχέση με άλλους ευρωπαϊκούς κόμβους.

Διαβάστε επίσης

ΕΕ: Πλήρης απεξάρτηση από το ρωσικό φυσικό αέριο έως το 2028 – Από 1 Ιανουαρίου ξεκινά η απαγόρευση

ΔΕΔΔΗΕ: Θωράκιση δεδομένων με νέες τεχνολογίες – Άμεση ανάκαμψη από κυβερνοεπιθέσεις

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νεκρός εντοπίστηκε ο ποινικολόγος Σταύρος Γεωργίου – Εξετάζεται το ενδεχόμενο εγκληματικής ενέργειας

- Aktor: Υπό ποια προϋπόθεση μπορεί να σηκώσει από τις αγορές μέχρι 850 εκατ. ευρώ

- Πώς η κατάρρευση των τιμών του ελαιολάδου έκρυψε τη βελτίωση των οικονομικών επιδόσεων της Μέλισσα Κίκιζας

- Το 25% του «Αχιλλέα», τα ραντεβού στο Κολωνάκι, η υπόσχεση της Νίκης, ο «μπροστινός» του Κασιδιάρη, τα στοιχήματα του Σπανάκη και οι 15 της ΝΔ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.