ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Σε αναθεώρηση των εκτιμήσεών τους για την Τέρνα Ενεργειακή προχωρούν οι αναλυτές της AXIA Research, δίνοντας νέα τιμή στόχο τα 15,40 ευρώ ανά μετοχή μέχρι το τέλος του 2021 (από 12,10 ευρώ ανά μετοχή προηγουμένως).

Παράλληλα, οι αναλυτές της AXIA διατηρούν τη σύσταση αγοράς (buy), καθώς εκτιμούν πως η μετοχή ΤΕΝΕΡΓ -0,16% 19,32 έχει συνολικό περιθώριο ανόδου από τα τρέχοντα επίπεδα (στα 13 ευρώ την 1/12/2020) 18,2%.

Όπως σημειώνουν οι αναλυτές, η ορατότητα για το αναπτυξιακό momentum της Τέρνα Ενεργειακή έχει βελτιωθεί σημαντικά το τελευταίο διάστημα, χάρη στις δυναμικότερες προοπτικές του τομέα των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) στην κύρια αγορά της, την Ελλάδα, αλλά και μετά τις πρόσφατες ενέργειες του μάνατζμεντ για την κεφαλαιακή ενίσχυση της εταιρείας με στόχο τη στήριξη της επέκτασής της.

Στο πλαίσιο αυτό, οι αναλυτές εκτιμούν πως αυξάνονται οι πιθανότητες να επιτευχθεί ο στόχος της διοίκησης για συνολική εγκατεστημένη ισχύ 2,8GW μέσα στα επόμενα 5 χρόνια (μέχρι το 2026), με την προσθήκη 1,0GW στα 1,8GW των υφιστάμενων εγκατεστημένων και υπό κατασκευή έργων.

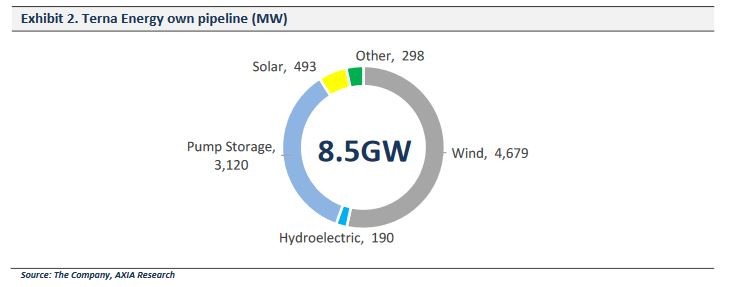

Για να προσθέσει άλλο ένα 1,0GW, η εταιρεία θα κοιτάξει να αξιοποιήσει το οργανικό ανεκτέλεστό της (έργα 8,5GW σε διάφορα στάδια εκτέλεσης), επενδύοντας κατά κύριο λόγο στην ελληνική αγορά ΑΠΕ, ενώ οι χρηματοδοτικές ανάγκες είναι καλά καλυμμένες από τη βελτιωμένη εικόνα του ισολογισμού (4.0x καθαρό χρέος/EBITDA για το 2020) και την ισχυρή παραγωγή ελεύθερων ταμειακών ροών (~€550 εκατ. διαθέσιμη στους μετόχους ρευστότητα κατά το διάστημα 2020-25).

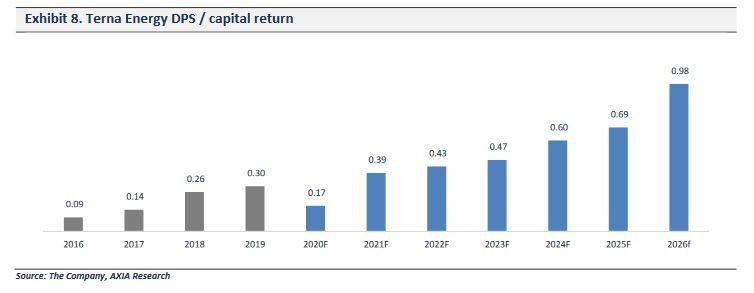

Επίσης, η ισχυρή παραγωγή οργανικών ελεύθερων ταμειακών ροών θα επιτρέψει λογικά στη διοίκηση να διανέμει σταθερά έως 50% των ελεύθερων ταμειακών ροών προς ίδια κεφάλαια κάθε χρόνο. Η εταιρεία, όπως υπογραμμίζεται, έχει από τις υψηλότερες μερισματικές αποδόσεις στον χώρο των ΑΠΕ στην ΕΕ. Οι αναλυτές εκτιμούν, ως εκ τούτου, πως για την ερχόμενη περίοδο, η εταιρεία μπορεί άνετα να στηρίξει ετήσιες διανομές της τάξης των 40-50 εκατ. ευρώ, οι οποίες μεταφράζονται σε μερισματική απόδοση 3,0%-3,5%.

Λαμβάνοντας υπόψη τα ανωτέρω, οι αναλυτές της AXIA επικαιροποιούν, λοιπόν, τις εκτιμήσεις τους, λαμβάνοντας ως δεδομένη μια τελική ισχύ 2,8GW μέχρι το τέλος του 2025 (από 1,9GW μέχρι το τέλος του 2022 προηγουμένως), με μέσο σταθμικό κόστος κεφαλαίου (WACC) 6,0% (από 7,5% προηγουμένως), χάρη στη συνεχιζόμενη υποχώρηση του κόστους χρηματοδότησης (τόσο σε ό,τι αφορά το Δημόσιο, αλλά και σε ό,τι αφορά το σχετικό με τον κλάδο κόστος χρηματοδότησης). Σημειώνουν ακόμη ότι εάν μειωθεί κι άλλο το μέσο σταθμικό κόστος κεφαλαίου, κατά 100 μονάδες βάσης, η τιμή στόχος που δίνουν ανεβαίνει στα 18 ευρώ ανά μετοχή.

Αυτήν τη στιγμή, με βάση τον δείκτη EV/EBITDA, η μετοχή διαπραγματεύεται στο 10,9x-10,8x τα λειτουργικά κέρδη του 2021-22, σε σύγκριση με 15,0x-15,7x για τις ομοειδείς εταιρείες, όντας, κατά συνέπεια, ένα από τα φθηνότερα ονόματα στον χώρο των ΑΠΕ στην ΕΕ.

Όπως επισημαίνεται, οι αναλυτές της AXIA θεωρούν πως τα τρέχοντα επίπεδα διαπραγμάτευσης της μετοχής δεν αντικατοπτρίζουν τις αναπτυξιακές προοπτικές της εταιρείας, ενώ η μεγαλύτερη ορατότητα που θα δοθεί από τη διοίκηση για συγκεκριμένα έργα την επόμενη περίοδο θα είναι βασικός καταλύτης για την περαιτέρω άνοδο της μετοχής.

Θεωρούν ότι η πρόταση αξίας που συνιστά η μετοχή της Τέρνα Ενεργειακή έγκειται στην ικανότητα της εταιρείας να παρουσιάσει πρωτίστως ανάπτυξη και, ταυτόχρονα, να συνεχίσει να ανταμείβει τους μετόχους της.

Η ανάπτυξη επιδιώκεται μέσω i) της παρουσίας της στην ελληνική αγορά ΑΠΕ η οποία αναμένεται να υπερδιπλασιαστεί την ερχόμενη δεκαετία προσθέτοντας περί τα 800MW ετησίως (από φωτοβολταϊκά και αιολικά πάρκα μαζί) και ii) το οργανικό ανεκτέλεστο της εταιρείας που είναι σήμερα στα 8,5GW. Επίσης, καθώς η μόχλευση έχει μειωθεί στο 4,0x μετά τις πρόσφατες ενέργειες της διοίκησης για την κεφαλαιακή ενίσχυση της εταιρείας και με ετήσιο ρυθμό αύξησης των οργανικών ταμειακών ροών 30% CAGR τα επόμενα 5 χρόνια., η εταιρεία είναι σε θέση να στηρίξει τις αναπτυξιακές ανάγκες της, κρατώντας ταυτόχρονα καλές ανταμοιβές για τους μετόχους.

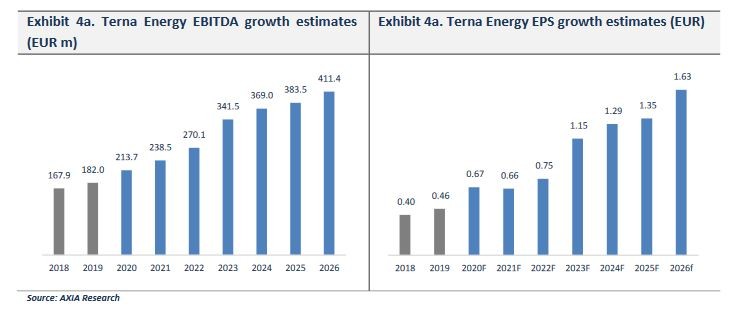

Οι αναλυτές εκτιμούν πως ο ρυθμός αύξησης των EBITDA της Τέρνα Ενεργειακή θα διαμορφωθεί στο 11,0% (CAGR) την περίοδο 2020-26, φτάνοντας τα 411 εκατ. ευρώ στο τέλος της περιόδου, από 214 εκατ. ευρώ (εκτίμηση) το 2020. Αντιστοίχως, τα κέρδη ανά μετοχή (EPS) αναμένεται να παρουσιάσουν ρυθμό αύξησης 15,0% (CAGR).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νίκος Χαρδαλιάς: Δημοπρατούμε το νέο 64ο Νηπιαγωγείο Αθηνών στα Κάτω Πατήσια με χρηματοδότηση της Περιφέρειας

- Χρηματιστήριο: Τραπεζικές αναταράξεις, focus σε ΕΛΧΑ και Άκτωρ

- Ευρωαγορές: Καθοδική αντίδραση λόγω Μέσης Ανατολής – Οι traders εστιάζουν σε πληθωρισμό και ενέργεια

- F1 Bέλγιο ανάλυση: Ανάκτηση ενέργειας, προβλήματα και λύσεις

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.