ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Morgan Stanley και η Nida Iqbal επισημαίνουν ότι ο ελληνικός τραπεζικός κλάδος και οι ελληνικές τράπεζες ήταν στα βασικά θέματα για το 2023 και θα φαίνεται ότι θα παραμείνουν και για το 2024.

Η επενδυτική τράπεζα δίνει μια ξεχωριστή θέση στην Alpha Bank, καθώς την τοποθετεί ως κορυφαία επιλογή, όχι μόνο στην εγχώρια αγορά αλλά σε παγκόσμιο επίπεδο.

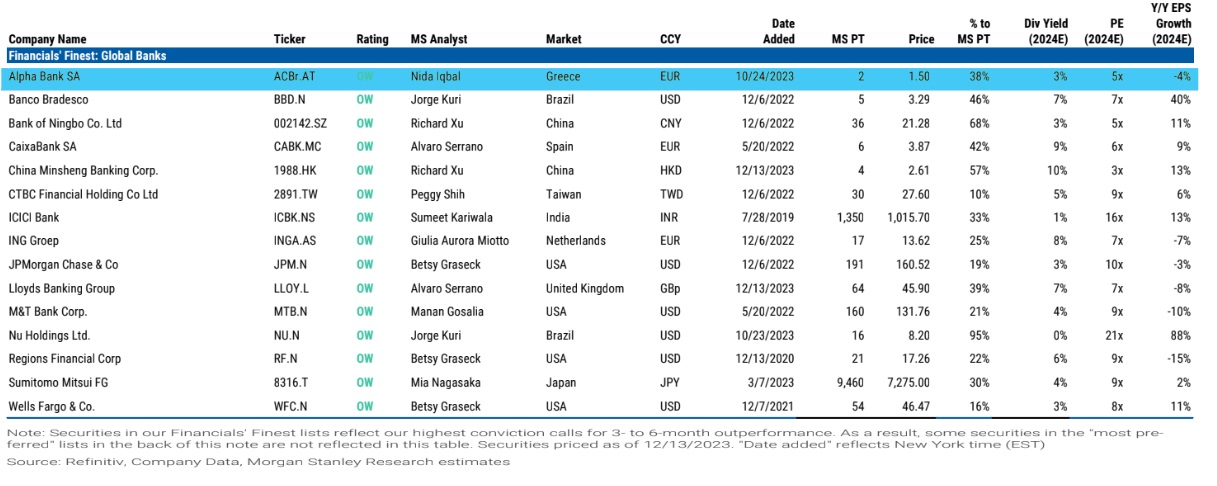

Ο αμερικανικός οίκος την επιλέγει ανάμεσα στις 15 επιλογές της από τη λίστα Financials’ Finest: Global Banks, την οποία συνθέτουν οι μετοχές των Banco Bradesco (Βραζιλία), Bank of Ningbo Co (Κίνα), CaixaBank (Ισπανία), China Minsheng Banking Group (Κίνα), CTBC Financial Holding (Ταϊβάν), ICICI Bank (Ινδία), ING Groep (Ολλανδία), JPMorgan Chase (ΗΠΑ), Lloyds Banking Group (HB), Μ&Τ Bank Corp. (HΠΑ), Nu Holdings (Βραζιλία), Region Financial Corp (HΠΑ), Sumitomo Mitui FG (Ιαπωνία») και Wells Fargo (ΗΠΑ).

Η τιμή στόχος για την Alpha Bank είναι τα 1,99 ευρώ με περιθώριο ανόδου 38%, μερισματική απόδοση 3% δείκτη Ρ/Ε 5 φορές για το 2024.

«Οι αξιολογήσεις μας για τις ελληνικές τράπεζες είναι overweight, δεδομένων των ελκυστικών θεμελιωδών στοιχείων και της αξίας τους. Πέραν των 1,99 ευρώ για την Alpha Bank, η τιμή στόχος είναι στα 7,50 ευρώ για την Εθνική Τράπεζα και στα 4,16 ευρώ για την Τράπεζα Πειραιώς.

Για τη μετοχή της Eurobank, η σύσταση είναι ουδέτερη και η τιμής στόχος είναι στα 1,95 ευρώ.

Οι ελληνικές τράπεζες αποτέλεσαν τις προτιμώμενες επιλογές μας εντός των τραπεζών της περιοχής Κεντρικής, Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA) φέτος.

Μετά από την πρόσφατη υποχώρηση βλέπουμε τα επίπεδα εισόδου ως ελκυστικά.

Αυτό οφείλεται στα εξής:

1) Ισχυρές μακροοικονομικές προοπτικές: Οι οικονομολόγοι μας αναμένουν αύξηση του ΑΕΠ στην Ελλάδα κατά 2,3-2,4% το 2024-2025, υπεραποδίδοντας έναντι της ζώνης του ευρώ,

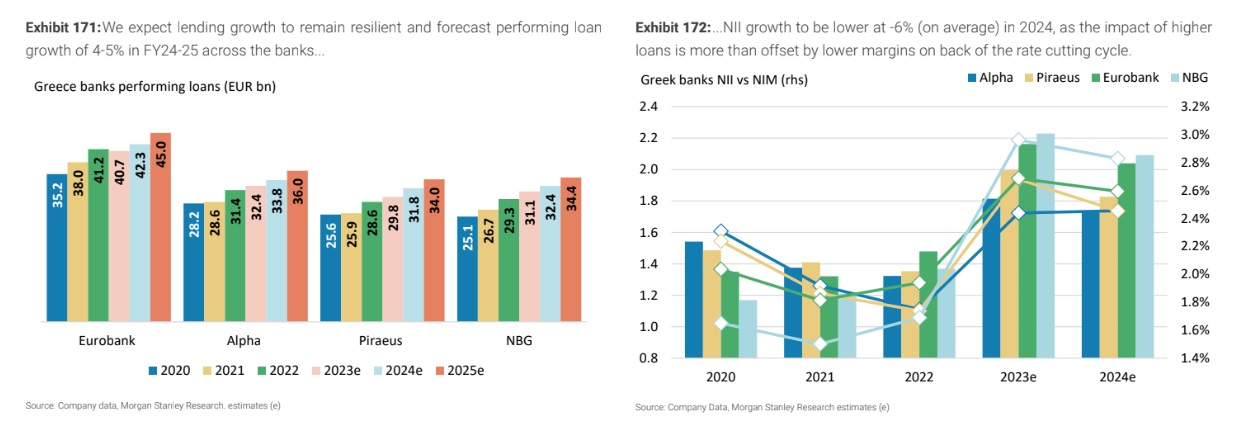

2) Εκτέλεση της ανάπτυξης των δανείων, καθώς η δυναμική θα συνεχιστεί υποστηριζόμενη από τα κεφάλαια RRF, την ανάκαμψη των επενδύσεων και τα ισχυρά μακροοικονομικά, οδηγώντας την ετήσια μέση αύξηση των καθαρών δανείων για τα οικονομικά έτη 2023 – 2025 σε 6% κατά μέσο όρο,

3) Η αύξηση των καθαρών εσόδων από τόκους αναμένεται να είναι αργή το 2024, καθώς αρχίζει ο κύκλος μείωσης των επιτοκίων, αλλά η βάση είναι υψηλότερη, δεδομένου του σταθερού περιθωρίου κέρδους και την επέκταση λόγω των χαμηλών beta καταθέσεων,

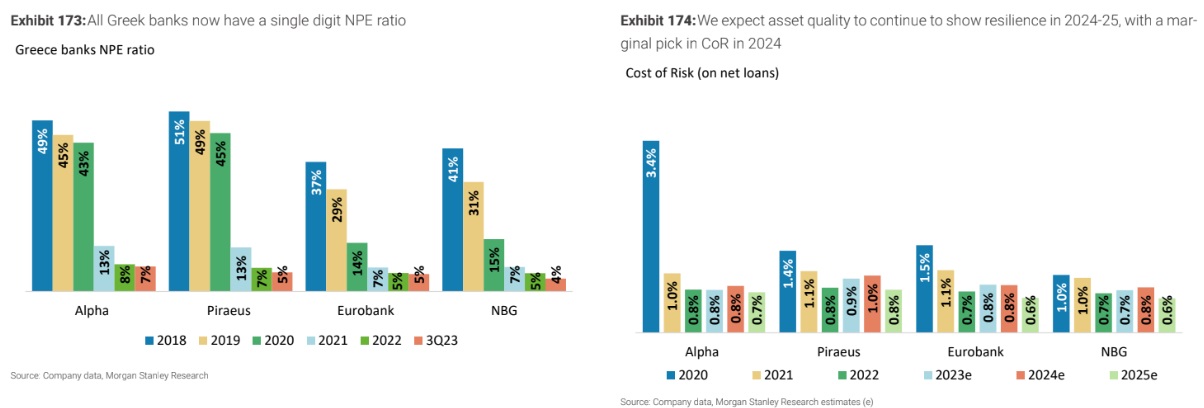

4) Η μη εξυπηρετούμενη έκθεση (NPEs) είναι σε μονοψήφια ποσοστά και η ποιότητα του ενεργητικού παραμένει ανθεκτική.

Η ειδική αναφορά για την Alpha Bank

H μετοχή της Alpha Bank είναι διαπραγματεύσιμη με δείκτη P/TBV στις 0,5 φορές το 2025 (με βάση το consensus αλλά και τις εκτιμήσεις της MS) για δείκτη αποδοτικότητας RoTE 10,4%, έχοντας υποβαθμιστεί από την πρόσφατη κορυφή της αποτίμησης στις 0,6 φορές.

«Προσθέστε σε αυτό τη διαρθρωτική αλλαγή στο χαρτοφυλάκιο αντιστάθμισης που έχει δημιουργήσει η τράπεζα και η οποία θα πρέπει να μετριάσει τα χτυπήματα στα καθαρά έσοδα από τόκους στο μέλλον και εμείς πιστεύουμε ότι η τράπεζα είναι σε θέση να υπερασπιστεί τα περιθώρια κέρδους της σε ένα περιβάλλον μειώσεων των επιτοκίων και είναι η δική μας κορυφαία επιλογή στην κάλυψη των τραπεζών της Ευρώπης, Μέσης Ανατολής και Αφρικής (ΕΜΕΑ).

Παραμένουμε επίσης υπερεπενδεδυμένοι στην Τράπεζα Πειραιώς και την Εθνική Τράπεζα δεδομένης της αμυντικής καταθετικής τους βάσης.

«Αναμένουμε ότι η αύξηση των χορηγήσεων θα παραμείνει ανθεκτική και προβλέπουμε ότι τα δάνεια που εκτελούν θα εμφανίσουν αύξηση 4-5% την περίοδο 2024-2025 σε όλες τις τράπεζες.

Η μεταβολή των καθαρών εσόδων από τόκους θα είναι χαμηλότερη κατά -6% (κατά μέσο όρο) το 2024, καθώς η επίδραση των υψηλότερων δανείων υπεραντισταθμίζεται από τα χαμηλότερα περιθώρια κέρδους λόγω του κύκλου μείωσης των επιτοκίων.

Όλες οι ελληνικές τράπεζες έχουν πλέον μονοψήφιο δείκτη NPE και αναμένουμε ότι η ποιότητα του ενεργητικού θα συνεχίσει να δείχνει ανθεκτικότητα το 2024-2025, με μια οριακή μόνο αύξηση στο κόστος προβλέψεων (CoR) το 2024.

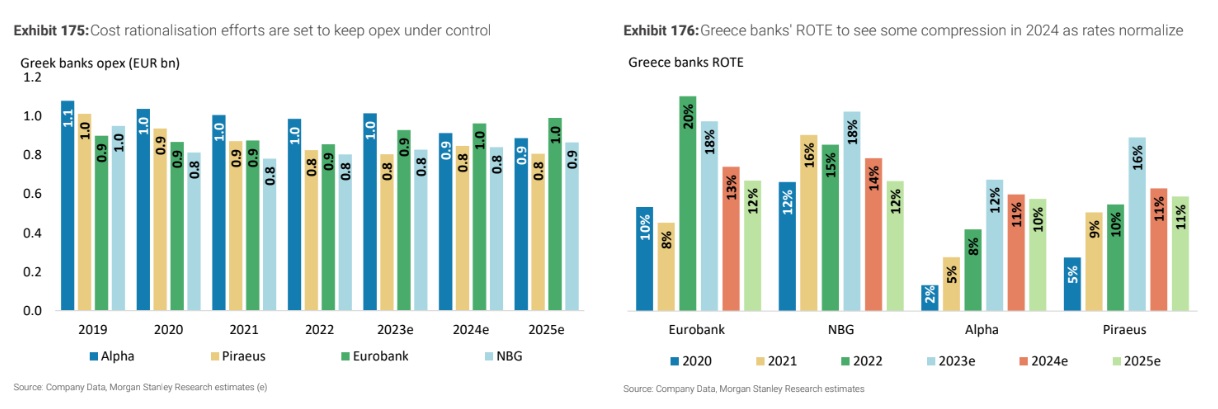

Τέλος, οι προσπάθειες εξορθολογισμού του κόστους αναμένεται να διατηρήσουν τα λειτουργικά κέρδη υπό έλεγχο, με τον δείκτη RοTE των ελληνικών τραπεζών να βλέπει κάποια συμπίεση το 2024 καθώς τα επιτόκια ομαλοποιούνται», καταλήγει η Nida Iqbal της Morgan Stanley.

Διαβάστε επίσης:

Fitch: Αναβάθμισε σε θετικό το outlook των ελληνικών τραπεζών

Eurobank Equities για Aegean Airlines: Αγοράστε τη μετοχή, τιμή-στόχος τα €13,80

Rolex: Πώς θα επηρεάσει τις τιμές των μεταχειρισμένων ρολογιών πολυτελείας η πτώση των επιτοκίων

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Διάκριση για τη Βίκυ Μηνά στα Special Education Awards

- Δημοσκόπηση Interview: Πρώτη η Νέα Δημοκρατία με 26,8%, ξεκάθαρα 2ος ο Τσίπρας – Ανεβαίνει ο Σαμαράς, δεν πείθει ο ΣΥΡΙΖΑ με Δούρου

- Buy, Hold or Sell: Άμεση ανάλυση για Optima, ΔΕΗ, INTEK, Quest

- «Βράζει» και σήμερα η χώρα, με 40άρια και αφρικανική σκόνη – Τα έκτακτα μέτρα για τους εργαζόμενους

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.